Грегг Фишер

Грегг Фишер

Источник: Forbes.com

13 сентября 2012 г.

Перевод для AssetAllocation.ru

«Знаешь ли ты, что единственное доставляет мне удовольствие? Это видеть, как приходят мои дивиденды»

Джон Д. Рокфеллер

Дивидендные инвестиции снова в моде. Чрезвычайно низкие процентные ставки соблазняют многих инвесторов искать доход в высокодоходных акциях. Вялый экономический рост и повышенная волатильность рынка повысили привлекательность акций, в основе которых лежит щедрое распределение дивидендов. Стареющие бэби-бумеры и пенсионеры стремятся получить стабильный доход от дивидендов. С 1 января 2011 года по 31 августа 2012 года индекс FTSE High Dividend Yield Index акций США принес доходность 23% по сравнению с 16% для индекса S&P 500.

Но что произойдет с высокодоходными акциями, когда налогообложение дивидендного дохода в следующем году вырастет – потенциально с 15% в 2012 году до 43,4% в 2013 году? И действительно ли высокая дивидендная доходность делает акции привлекательными, или это что-то другое? Мы рассмотрим сначала второй вопрос, поскольку наши исследования принесли неожиданные результаты.

Фактор дивидендной доходности

Мы проанализировали источники доходности акций за 33-летний период с 1 августа 1979 г. по 31 июля 2012 г. путем выделения таких риск-факторов, как стоимость (value), рост (growth), импульс (momentum) и размер (size) компании. Мы разделили индекс Russell 3000 на 10 децилей и сравнили два портфеля: один представлял собой весь рынок, а другой – только дециль, состоящий из самых высокодоходных акций – 10% акций с максимальной экспозицией фактора дивидендной доходности. Неудивительно, что портфель фактора дивидендной доходности был сильно смещен в сторону секторов, которые традиционно являются крупными плательщиками дивидендов, включая коммунальные услуги, телекоммуникации и потребительские товары. Мы обновляли портфели ежемесячно (ежеквартально до 1987 года из-за отсутствия данных).

В результате годовая доходность портфеля с высокой дивидендной доходностью оказалась на 1,27% выше, чем доходность портфеля всего рынка – 12,42% против 11,15% – что было достаточно для 48-кратного роста капитала за 33 года по сравнению с 33-кратным для рыночного портфеля. Но вот в чем подвох. Если мы выделим факторы, объясняющие доходность, то обнаружим, что фактор дивидендной доходности фактически внес отрицательный вклад – -1,02% годовых в избыточную доходность.

Смещение к стоимости

Вот что произошло. Увеличивая в портфеле долю акций с высокой дивидендной доходностью, инвесторы невольно увеличивают долю акций стоимости (value), что и объясняет избыточную доходность. В течение 33-летнего периода портфель дивидендной доходности неизменно имел высокую положительную корреляцию с фактором стоимости (value), определяемым как низкое соотношение балансовой стоимости к цене (book value to price ratio), т.е. портфель получался смещенным в сторону стоимости. Фактор стоимости (высокий вес акций стоимости по сравнению с эталоном) добавил 0,4 процентных пункта к годовой прибыли. Кроме того, фактор дивидендной доходности также повлек за сбой высокую экспозицию фактора доходности прибыли (EY — earnings yield — отношение прибыли на акцию к цене акции), который обычно используют для определения акций стоимости.

Коэффициент доходности прибыли добавил 2,28 процентных пункта – больше, чем всех другие риск-факторы – к избыточной доходности.

Итак, повторюсь, дивидендная доходность сама по себе не является источником избыточной прибыли. Скорее, портфель на основе фактора доходности автоматически смещается в сторону стоимости, которая и является фактическим источником избыточной прибыли. (Так что, возможно, Джон Д. Рокфеллер, сам того не зная, был одним из первых инвесторов в стоимость.)

Фактор доходности и налоги

Теперь обратим внимание на налоговый вопрос: если до конца 2012 года в действующее законодательство не будут внесены изменения, то с 1 января 2013 года инвесторы столкнутся с самым резким увеличением налогообложения дивидендов в истории. Для налогоплательщиков с наивысшим доходом, которые сейчас облагаются текущим 15% квалифицированным налогом на дивиденды как на обычный доход, они возможно будут платить 43,4% (включая подоходный налог в размере 3,8% на здравоохранение: подробнее об этом новом налоге, см.: «Start Planning for Higher Taxes»). Другими словами, $1000 дивидендов сократится до $566 после того, как налоговик получит свою долю, по сравнению с $850 в этом году.

Я не собираюсь рассматривать вопрос о том, какое влияние такой резкий рост окажет на фондовый рынок и, в частности, на высокодоходные акции. Мы не играем в игры по прогнозированию рынка, и в любом случае я не верю в то, что результат (или действия Конгресса по налогам до конца 2012 года) заранее известен. Но, возможно, есть некоторые подсказки в интересных закономерностях изменения налогов, которые обнаружили наши исследования.

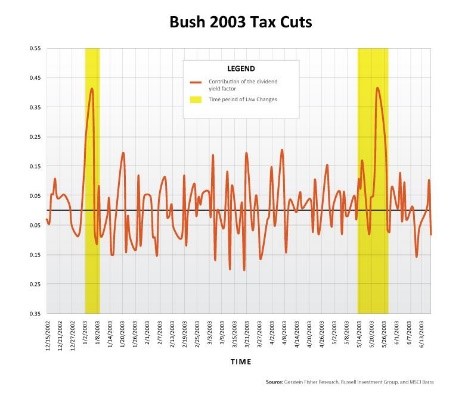

Используя тот же многофакторный анализ, можно увидеть, что коэффициент дивидендной доходности очень чувствителен (в краткосрочной перспективе) к изменениям налогового законодательства. Например, на графике ниже вы можете видеть, что в 2003 году вклад коэффициента дивидендной доходности увеличился в начале января, когда были объявлены изменения в налоговом законодательстве Буша, и снова в конце мая, когда закон был принят.

Аналогичным образом, коэффициент доходности резко вырос в августе 1986 года, когда президент Рейган снизил налоги. Напротив, когда законопроект президента Клинтона об увеличении налогов был принят в мае 1993 года, коэффициент дивидендной доходности снизился до значений июля. Но закономерность ясна: заметные скачки коэффициента доходности являются краткосрочными вокруг новостей о налоговых изменениях, но в более долгосрочной перспективе в каждом случае коэффициент возвращался к норме. Диаграмма начинается в конце 2002 года.

Заключение

Исторически сложилось так, что с 1 августа 1979 года по 31 июля 2012 года портфель акций, приносящих дивиденды, превзошел общий рынок, однако этот перевес был обусловлен скрытым внутри воздействием фактора стоимости. На самом же деле, воздействие фактора доходности снизило результаты. Инвесторы должны быть осторожны в погоне за доходностью, возможно, им лучше придерживаться стратегии стоимости в чистом виде.

Комментариев нет »