Ник Маджули

Ник Маджули

Источник: OfDollarsAndData.com

29 октября 2019 г.

Перевод для AssetAllocation.ru

Почему оценки привлекают больше внимания, чем они этого заслуживают.

Несколько месяцев назад я написал статью, демонстрирующую, почему немедленное инвестирование крупной суммы денег (даже в более консервативный портфель) обычно лучше, чем усреднение с течением времени. Мы с Джошем Брауном даже сняли видео, где обсудили нюансы реализации такой стратегии.

Однако, несмотря на все мои усилия, я не смог убедить многих инвесторов, у которых нашлась масса оправданий тому, почему инвестирование крупной суммы единовременно сегодня было бы плохой идеей. В связи с Трампом, Брекзитом, торговой войной и [вставьте здесь событие по вашему выбору], эти инвесторы убеждены, что инвестирование крупных сумм сейчас было бы сумасшествием. Как при таких заголовках американские акции могут продолжать расти, не так ли?

Но вы уже знаете, куда движется этот логический поезд. Он движется по пути, который перечисляет вам все причины, по которым вы должны продать или остаться вне рынка. Однако, что делает этот аргумент убедительным, так это то, что для апелляции к нему используется один и тот же часто цитируемый элемент данных – оценка.

Наиболее распространенным показателем оценки среди инвесторов является отношение цены к прибыли (price-to-earnings, P/E) либо циклически скорректированное отношение цены к прибыли (cyclically adjusted price-to-earnings, CAPE). Эти коэффициенты являются мерой того, сколько инвесторы готовы заплатить за $1 корпоративной прибыли. CAPE 15 означает, что за $15 покупается $1 прибыли.

Как можно заметить, более высокий CAPE подразумевает, что инвесторы готовы платить больше за тот же $1 прибыли. Может казаться иррациональным, что инвесторы будут платить больше за $1 доллар прибыли в одной стране по сравнению с другой, но учет различий в страновом риске и ожиданиях будущего роста может привести к расхождению в оценках.

Самые последние данные от Роберта Шиллера показывают, что CAPE находится на уровне ~30 для акций США, что намного выше их долгосрочного исторического среднего значения 17. Именно эти данные не позволяют многим инвесторам нажать на курок при инвестировании в рынки в большей степени, чем что-либо другое. И я понимаю их страх. Акции США оценены намного выше их долгосрочных средних значений, и каждому инвестору известно, что бывает, когда такое происходит. Более высокие оценки (CAPE) подразумевают более низкие ожидаемые будущие прибыли.

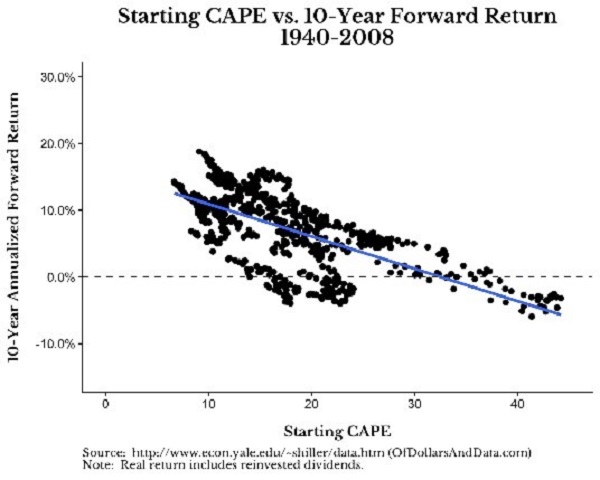

Если посмотреть на стартовый CAPE для акций США и доходности, которые они показали в течение последующих 10 лет, с 1940 по 2008 гг., то обратная взаимосвязь очевидна:

Как можно спорить с такой ярко выраженной взаимосвязью? Ну, есть две причины для беспокойства.

Во-первых, было множество периодов, когда более высокие значения CAPE (~30) все еще обеспечивали положительные годовые доходности. И с учетом отрицательных процентных ставок на большей части земного шара сегодня, я не вижу, насколько низкие ожидаемые доходности являются проблемой, если предположить, что эти доходности останутся положительными. С учетом того, что основная альтернатива инвестициям в акции (то есть облигации) приносят доходность около нуля (или ниже) после корректировки на инфляцию, какие еще варианты у вас есть? Я предпочел бы получить положительную доходность и заплатить за нее более высокую цену, чем не получить вообще никакой доходности.

Вторая проблема с этим графиком заключается в том, что он группирует значения CAPE и ожидаемые будущие доходности во времена различных рыночных условий. Если вы разобьете эти периоды на более краткосрочные по времени, то увидите, что степень отрицательной корреляции между стартовым CAPE и будущими доходностями изменяется с течением времени:

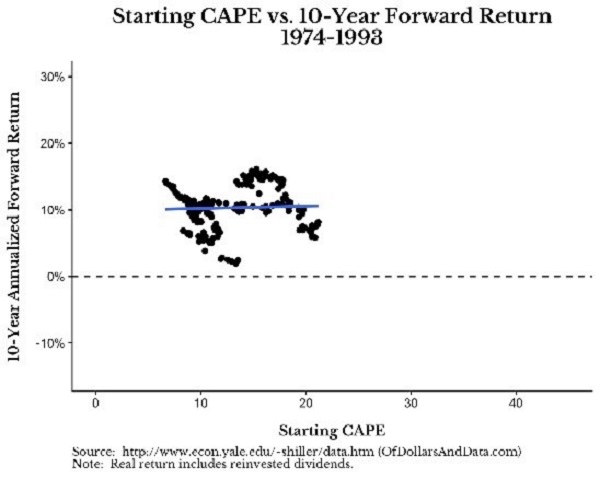

Если взглянуть на период с середины 1970-х до середины 1990-х, то взаимосвязи между стартовым CAPE и будущими 10-летними доходностями не наблюдается вообще:

Конечно, это всего лишь один период из многих, но он показывает, что стартовый CAPE не всегда предсказывает будущие доходности. Взаимосвязь строгая, но не железобетонная.

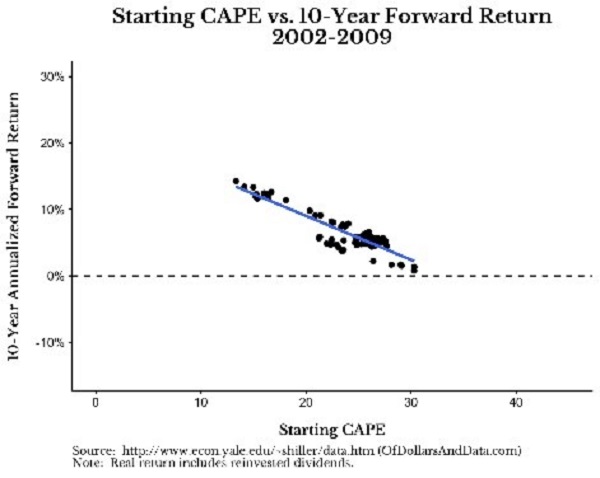

И даже когда взаимосвязь сохраняется, как я уже говорил, доходности акций обычно остаются положительными. Например, если рассмотреть период, следующий за пузырем доткомов, то все уровни оценки приводят к положительным 10-летним доходностям:

Так что же вы собираетесь делать? Собираетесь ли вы продолжать верить, что оценки слишком высоки на этих уровнях? Возможно, это так. Но насколько они высоки? В конце 2013 г. показатель CAPE снизился до 24, и с тех пор акции американских компаний выросли с учетом инфляции на 61% (с учетом дивидендов).

«Но, Ник, акции сейчас переоценены, поэтому 61%-ный рост не продлится долго!» Возможно. Но даже если бы акции США упали на 30% от сегодняшних уровней, все равно было бы на 12% лучше купить их в конце 2013 года, когда CAPE впервые перевалил за 24.

Вы можете применить эту же логику при принятии решения о покупке акций США сегодня. Но, прежде чем избегать акций США, ответьте на следующие вопросы:

• Готовы ли вы, возможно, пропустить еще больше?

• Какого уровня должны достичь оценки акций США, прежде чем вы решите инвестировать?

• Если CAPE по акциям США останется повышенным (>25) в течение следующего десятилетия, пересмотрите ли вы свои взгляды на оценку?

Если вы сидите на большом количестве денег для инвестиций, то вы должны точно знать, как бы вы ответили на эти вопросы. Потому что, если вы этого не сделаете, тогда что вы делаете?

Данные – это еще не все

Я знаю ценность оценок. Ранее я уже писал об их важности для инвестирования. И хотя я не отрицаю полезность CAPE, я также не отношусь к ним, как к самому главному основополагающему принципу нашей индустрии. Как человек, который постоянно изучает данные, я знаю ценность хорошего показателя и хорошей истории, которая его сопровождает. Но данные – это еще не все. Иногда взаимосвязи рушатся. Иногда мы можем быть одурачены случайностью, соблазняясь моделями, которых в них нет.

Именно эта черта делает нас одновременно такими хорошими и такими плохими инвесторами. Анализ тенденций и распознавание паттернов помогли нам овладеть окружающей средой, но те же самые тенденции могут сбить нас с пути истинного. Оценки – это лишь одна из областей, в которой слепое следование данным может ввести в заблуждение. Потому что оценки – это всегда относительная мера.

Например, является ли CAPE 20 высоким или низким? Ни то, ни другое. Это просто высокий или низкий уровень по сравнению с тем, сколько люди платили исторически. Вот и все. Если инвесторы коллективно решают, что они хотят платить больше за ту же сумму прибылей в будущем, то значение, которое раньше считалось «высоким», станет нормальным. По мере изменения экономических условий будет меняться и готовность людей платить больше (или меньше) за акции.

Таким образом, вы можете либо инвестировать сейчас, либо продолжать демонизировать высокие оценки как ваш sCAPEgoat /козел отпущения – прим. переводчика/. Ваш ход. Спасибо за чтение!

Комментариев: 4 »

4 Responses to Козел отпущения (The sCAPEgoat)

>Например, является ли CAPE 20 высоким или низким? Ни то, ни другое. Это просто высокий или низкий уровень по сравнению с тем, сколько люди платили исторически. Вот и все.

Что-то мне кажется, что от CAPE до ROI один шаг. А значит говорить «высокий или низкий» очень просто.

Просто легко может быть ситуация, когда отдача низкая, но лучших вариантов нету.

такое ощущение ,автор себя старается переубедить .Так понимает ,что рынок США дорог ,но все равно изыскивает доводы что бы купить .Чего нельзя проще ? купить индексы на другие страны ?Мне попадалось ,что если индекс акций будет без самой дорогой компании (или первых 10 компаний),то доходность будет выше на долгом сроке .Так же и по странам можно без самых дорогих CAPE .Почему неверно ?

Здравствуйте, Сергей!

«…сила отрицательная связь между стартовым CAPE и будущими доходностями изменяется с течением времени:..» — может быть просто «…связь между…»

Спасибо! Заменил на «степень отрицательной корреляции» — пожалуй, так будет точнее. Но, в принципе, и «сила отрицательной корреляции» также верно отражает смысл. Автор имеет в виду, что важен не только знак корреляции, но и ее численное выражение (сила, степень, размер и т.п.).