Бен Карлсон

Бен Карлсон

10 августа 2021 г.

Источник: A Wealth of Common Sense

Перевод для AssetAllocation.ru

Рынок акций США в настоящее время далек от дешевизны.

Осмелюсь сказать, он дорогой.

Это не должно быть сюрпризом, с учетом того, что индекс S&P 500 рос 12 из последних 13 лет (включая этот год), включая прирост на 100% от минимумов падения из-за коронавируса всего за 15 месяцев.

Согласно коэффициенту Shiller CAPE, рынок акций США сейчас столь же дорог, как и когда-либо в его истории, за исключением периода пузыря доткомов:

В конце 1999 года Shiller CAPE увеличивался до 44x.

Если предположить, что прибыль не изменится (это большое «если», но сейчас не об этом), то мы менее, чем в 16% от этих уровней.

Я не умею предсказывать будущее, но не будет преувеличением сказать, что в какой-то момент этого цикла мы, вероятно, увидим самые высокие оценки в истории рынка акций.

Хотя было бы глупо называть рынок акций как-то иначе, чем «дорогой прямо сейчас», здесь важно задать некоторый контекст.

В справочнике JP Morgan по рынкам есть несколько отличных графиков, которые именно это и делают. Вот хороший пример, который показывает ряд различных показателей оценки по сравнению со средними показателями за 25 лет:

Оценки, безусловно, находятся в верхней полосе, даже если сравнивать их с последними 25 годами, которые были временем, когда исторические оценки были выше средних.

Вот один из них, который может вас удивить — в этом году мы действительно видели кратные мультипликаторы по S&P 500:

Рост прибыли в этом году был настолько сильным, что коэффициент отношения цены к прибыли для индекса S&P 500 упал. Даже несмотря на то, что акции выросли почти на 20%, рост прибыли опередил рынок.

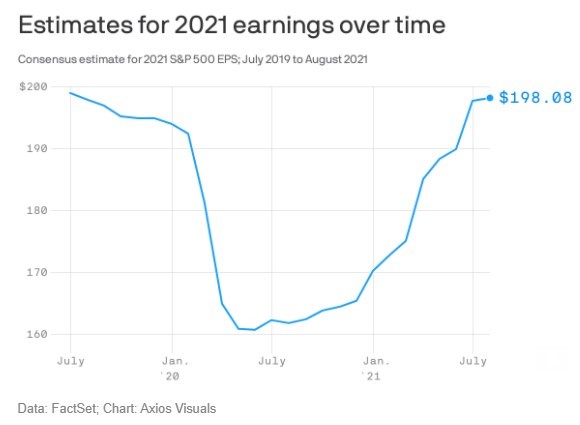

Для этого есть веская причина. Рынок акций растет, потому что фундаментальные показатели улучшаются. Прибыли с рёвом вернулись из рецессии (по словам Сэма Ро):

Этот график кажется невероятным.

Хорошо, я верю в него, но как вы думаете, сколько людей поверили бы в это весной 2020 года? По сути, фондовый рынок был прав, когда взлетел, как ракета, выходящая из кризиса. По сути, он предсказал резкий рост прибылей.

Я также многое упустил бы, если бы не упомянул слонов в посудной лавке, когда речь заходит о фондовой бирже.

Apple, Microsoft, Amazon, Google и Facebook в настоящее время в совокупности стоят более $9 трлн. (по сравнению с $1,1 трлн, когда Facebook стал публичным в 2012 году).

Во многих отношениях эти компании сейчас и являются фондовым рынком. Или, по крайней мере, они будут иметь право голоса при определении направления и основных принципов рынка, поскольку у них такая огромная доля рынка.

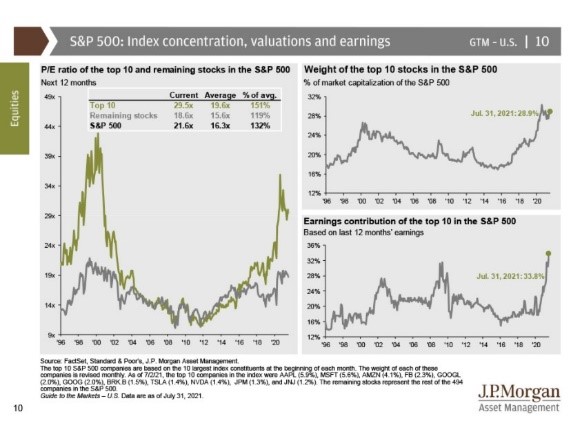

JP Morgan также приводит оценки и прибыли по 10 ведущим акциям S&P (в который также входят Berkshire Hathaway, Tesla, Nvidia, JP Morgan and Johnson & Johnson), и по всем остальным:

Акции 10 крупнейших компаний сейчас занимают около 30% рынка. Это звучит пугающе, пока вы не увидите, что они принесли 34% прибылей за последний год. Эти компании огромны не просто так.

Есть причина, по которой они так дороги. Вы можете увидеть, что, как только вы уберете 10 крупнейших холдингов, оценка остальных 490 или около того акций будет выглядеть не так уж плохо.

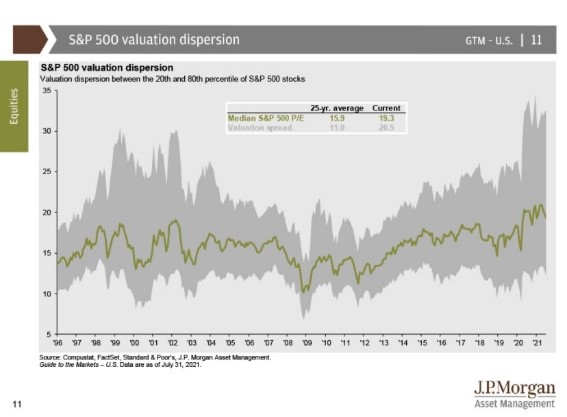

Как насчет еще одного графика, чтобы довести эту мысль до конца:

Он показывает, что медианное соотношение S&P 500 P/E сейчас даже выше, чем оно было в условиях технологического пузыря. Но обратите внимание на разброс вокруг медианы. Мы видим широкий диапазон между верхним и нижним квинтилем акций.

Проблема для инвесторов заключается в том, что многие из тех акций, которые имеют низкую оценку, имеют причину, по которой они дёшевы. И большинство акций, которые имеют высокую оценку, также стоят дорого по какой-то причине. Выберите из двух зол меньшее.

Я не пытаюсь сказать, что акции дешевые. Я даже не пытаюсь сказать, что они не дорогие.

При таких низких процентных ставках и рекордно высоком уровне рынка я бы скорее беспокоился, если бы рынок акций не был дорогим.

Но сейчас есть веские причины для завышенной оценки на рынке акций США.

Это не означает, что доходность должна оставаться высокой, но это также не гарантирует, что второе пришествие краха доткомов неизбежно.

Контекст имеет значение.

Комментариев нет »