Алан Рот

Алан Рот

Источник: ETF.com

19 марта 2018 г.

Перевод: Сергей Наумов

Я часто слышу этот вопрос: можно ли увеличить доходность инвестиций и показать результат лучше, чем низкозатратные индексные фонды?

Мой ответ — да, это можно попытаться сделать, включив в свой портфель как раз эти самые фонды и осуществляя ребалансировку. Давайте рассмотрим логику этой стратегии и то, как она работает.

Несмотря на то, что поведение финансовых рынков предсказать невозможно, однако вполне можно предсказать поведение человека при каких-либо движениях рынка. Если рынки растут, инвесторы становятся жадными и покупают. Если рынки падают, инвесторы начинают опасаться и продают.

Это объясняет, почему многие исследования подтверждают, что средняя доходность, которую получают инвесторы, очень часто отстает от доходности, которую показали сами фонды. Карл Ричардс называет это «поведенческим разрывом».

Но вы можете изменить этот сценарий, если систематически будете следовать совету Уоррена Баффета: «Будьте боязливыми, когда другие становятся жадными, и будьте жадными, когда другие становятся боязливыми».

Ребалансировка, ребалансировка и еще раз ребалансировка

Как это можно сделать? Осуществляйте ребаласировку. При ребаласировке целевого распределения активов вы должны будете покупать фонды акций после снижения их стоимости и продавать их после того, как они выросли в стоимости.

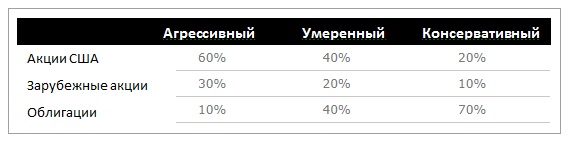

За 18 лет, прошедшие с начала этого века, ребалансировка помогала увеличивать доходность. Я рассмотрел простые портфели с тремя взаимными фондами: Vanguard TotalStock Index (VTSMX), Vanguard Total International Stock Index (VGTSX) и Vanguard Total BondIndex (VBMFX). Эквивалентами этих фондов среди ETF являются Vanguard Total Stock Market ETF (VTI), Vanguard Total International Stock ETF (VXUS) и Vanguard Total Bond ETF (BND), но они существуют не так долго, как взаимные фонды.

Для расчетов я взял портфели, в рамках которых ребалансировка не осуществлялась, и портфели, где она происходила дважды в год (30 июня и 31 декабря).

Ниже представлены распределения активов в этих портфелях:

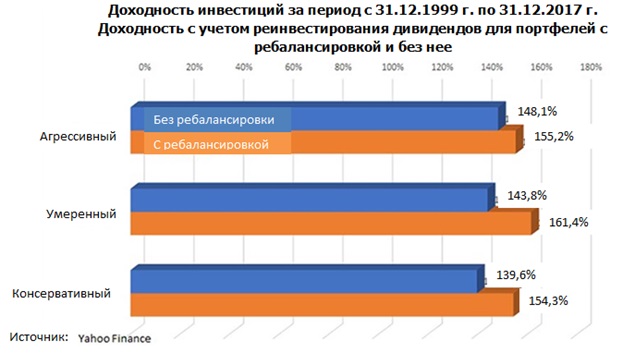

Во всех трех вариантах распределения активов портфели с ребалансировкой оказались выше по доходности, чем портфели без ребалансировок. Наибольшая разница в доходности была получена по умеренному портфелю: за последние 18 лет портфель с ребаласировкой превзошел портфель без ребалансировки почти на 18%. Это произошло потому, что умеренный портфель требовал большего количества операций покупки/продажи активов, чтобы восстановить первоначальное соотношение между активами.

Да, это был период, когда акции и облигации имели схожую доходность. Более того, критики отмечают, что в долгосрочной перспективе акции будут опережать облигации по доходности, и тогда ребалансировка будет приводить к уменьшению доходности портфеля.

Однако предположим, что доходность акций будет опережать доходность облигаций в течение следующих 18 лет, и к концу этого периода портфель, содержащий 50% акций, без осуществления ребалансировки станет портфелем, содержащим 70% акций. Я утверждаю, что портфель без ребалансировки в течение этого периода времени в среднем будет содержать 60% акций.

Соответственно, его необходимо будет сравнивать с идентичным портфелем, по которому осуществляется ребалансировка, т.е. с портфелем также содержащим 60% акций. Моя гипотеза заключается в том, что при таких условиях портфель с ребалансировкой, включающий 60% акций, окажется эффективнее, чем портфель без ребалансировки с 50% акций.

Выводы

Основная цель ребалансировки заключается в поддержании соответствующего уровня риска. Однако ребалансировка может увеличить и общую доходность портфеля. Я подозреваю, что предсказуемость человеческих эмоций не изменится, поэтому ребалансировка позволит систематически следовать совету Баффета о жадности, когда другие боятся, и наоборот. При этом умеренный портфель получит от ребалансировки больше «дополнительной» доходности, чем агрессивный портфель.

Когда дело доходит до вопроса о том, как часто нужно ребалансировать портфель, я советую делать ее так часто, как они хотят. Однако при этом важно установить для себя «пороговый» уровень отклонений, после которого необходимо осуществлять ребалансировку. Нет никаких гарантий относительно того, какой именно метод ребалансировки будет работать лучше всего в будущем.

Тем не менее, любая регулярно осуществляемая ребалансировка с определенной вероятностью может позволить увеличить доходность портфеля. Кроме того, я всегда советую использовать эффективный с точки зрения налогов способ ребалансировки, в т.ч. применять различные инвестиционные налоговые льготы.

При этом на практике следовать стратегии регулярной ребалансировки по разным причинам может быть не всегда просто. Если для вас это покажется сложным, в качестве варианта инвестиций можно рассмотреть низкозатратные фонды с диверсифицированным портфелем, привязанные к определенному году выхода на пенсию, в которых ребалансировка осуществляется автоматически.

http://www.etf.com/sections/index-investor-corner/boosting-returns-rebalancing

Комментариев нет »