Источник: Fidelity

Источник: Fidelity

28 июля 2016 г.

Перевод: Сергей Спирин

Когда вы только начинаете свой инвестиционный путь, есть несколько важных вещей, которые вы должны знать.

Вот распространенная проблема: вы хотите начать инвестировать, но сталкиваетесь с десятками, сотнями или даже тысячами вариантов. Кажется, что вариантов инвестирования среди взаимных фондов, биржевых фондов (ETFs), и отдельных акций больше чем звезд на небе. Столкнувшись с этим, многие люди сдаются, откладывают или просто делают выбор случайным образом. Но так не должно быть. Вы можете построить свой портфель с помощью тех же методов, как это делают многие профессионалы — начиная с распределения активов.

Это звучит слишком сложно и технично, не так ли? Однако, это простая концепция.

Это звучит слишком сложно и технично, не так ли? Однако, это простая концепция.

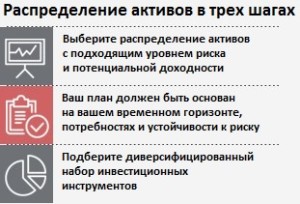

Распределение активов — это способ, с помощью которого вы распределяете свои инвестиционные средства по трем основным типам инвестиций — акции, облигации и краткосрочные инвестиции (или деньги) — исходя из ваших временных рамок, устойчивости к риску и финансовой ситуации.

Исследования показали, что то, каким образом вы разделите ваши средства по этим трем типам инвестиций, может иметь огромное влияние на ваши доходы в долгосрочной перспективе — и это еще даже до того, как вы даже начали выбирать взаимные фонды или акции.

Все начинается с вас

Но как узнать, сколько денег вложить в акции или облигации? Все начинается с вас. Основное, о чем следует задуматься, это как долго вы планируете инвестировать (ваш временной горизонт), ваше финансовое положение и ваша устойчивость к риску.

Устойчивость к риску — более аморфный критерий, чем ваше время и денежная ситуация. Чем больше акций в вашем инвестиционном портфеле, тем больше может расти и падать ваш капитал. Устойчивость к риску просит вас подумать о том, в какой степени вы готовы смириться со скачками рынка акций вверх и вниз. В зависимости от доли рынка акций, представленных в вашем инвестиционном портфеле, вы можете получить либо дикие скачки либо вполне спокойный процесс.

Можно сказать, что это похоже на сравнение высокотехнологичных американских горок с пологими детскими горками. Чтобы получать более высокую доходность в долгосрочной перспективе, инвесторам исторически приходилось мириться с широкими колебаниями стоимости в краткосрочной перспективе. В таблице показано, насколько широкими были колебания.

Источник данных: Ibbotson Associates, 2016 (1926 — 2015).

Прошлые показатели не гарантируют будущих результатов. Доходность включает реинвестирование дивидендов и прочие доходы. График предназначен для иллюстративных целей и не отражает действительную или подразумеваемую эффективность какого-либо варианта инвестиций.

Акции обеспечивают рост

Вы можете думать: «я боюсь высоты и предпочитаю иметь дело с детскими аттракционами». Однако, есть одна проблема: рынок акций исторически обеспечивал более высокие доходности, чем менее волатильные инвестиции, и эта доходность может потребоваться для достижения ваших целей. Вот почему важны ваши временные горизонты. В краткосрочной перспективе фондовый рынок непредсказуем, однако в долгосрочной перспективе он исторически растет.

Если вы располагаете десятилетиями на инвестирование, то у вас есть прекрасная возможность использовать долгосрочные тенденции фондового рынка. Располагая временем на то, чтобы пережидать спады, вы можете извлечь выгоду из потенциального увеличения рыночной цены ваших инвестиций и сложного процента с течением лет.

Но вам не обязательно быть на 100% в акциях, чтобы извлечь выгоду из исторического поведения фондового рынка. Добавление облигаций и инструментов денежного рынка в ваш портфель, состоящий из акций, может оказать стабилизирующее влияние, смягчая некоторые колебания, вызванные волатильностью.

С другой стороны, добавление некоторого количества акций и облигаций в портфель из стабильных, краткосрочных денежных вложений, может повысить доходность. С чего вы начнете? Это зависит от вас и от того, что вы пытаетесь достичь.

Источник данных: Ibbotson Associates, 2016 (1926 — 2015).

Прошлые показатели не гарантируют будущих результатов. Доходность включает реинвестирование дивидендов и прочие доходы. График предназначен для иллюстративных целей и не отражает действительную или подразумеваемую эффективность какого-либо варианта инвестиций.

Сосредоточьтесь на времени на рынке

Время все меняет. На диаграмме выше показаны портфели с различной степенью влияния на них фондового рынка, как они вели себя в свой худший и лучший год, а также их лучший и худший 30-летний периоды. На коротких периодах времени худшие сценарии были совсем плохими, если вы владели большим количеством акций. Однако на инвестиционном горизонте в 30 лет ваш худший сценарий оказался бы даже более хорош, чем лучшие 30 лет при консервативном распределении.

Вы не знаете заранее, какой результат вас ожидает. Даже если у вас стальные нервы и ледяная кровь в жилах, все равно будет плохой идеей инвестировать все свои сбережения в акции, если они понадобятся вам всего через год. Никто не знает, что произойдет с рынком; вы можете как заработать, так и потерять половину своих кровно заработанных сбережений лишь потому, что вам срочно понадобились деньги, и вы вынуждены продать часть ваших акций.

Возможность придерживаться своего плана, проходя через взлеты и падения рынка, жизненно важна, поскольку на протяжении длительного периода времени находиться в инвестициях практически всегда более предпочтительно, чем альтернатива — упускать время, не находясь на рынке.

Помните о диверсификации

Диверсификация идет рука об руку с распределения активов. После того, как вы в общих чертах определились с долями активов в вашем инвестиционном портфеле, самое время наполнить его инвестициями. Несмотря на то, что существует множество способов сделать это, главное — убедиться, что вы диверсифицированы.

Диверсификация может снизить общий риск вашего портфеля, а может увеличить ожидаемую доходность для данного уровня риска. Например, если вы инвестируете все свои деньги в акции одной компании, это может быть очень рискованно, поскольку компания может попасть в трудные времена, или вся отрасль могла пройти через шаткий период, приводя к падению акций компании на некоторый период времени.

Инвестиции во многие компании из разных отраслей и секторов экономики снижают риски, которые возникают, если вы кладете все яйца в одну корзину.

Аналогичным образом, распределение ваших инвестиционных средств по разным типам эмитентов облигаций с разным сроком погашения обеспечивает диверсификацию в облигационной части вашего портфеля.

Ключевым понятием в диверсификации является корреляция. Инвестиции, которые имеют высокую корреляцию, будут расти или падать в одно и то же время. Если все ваши инвестиции будут расти и падать одновременно, вы столкнетесь с сильными колебаниями стоимости ваших инвестиций. Если же ваши инвестиции растут и падают в разное время, то инвестиции, которые чувствуют себя хорошо, будут компенсировать те, которые чувствуют себя плохо. В конечном счете, результатом для вас станет снижение волатильности вашего портфеля.

Имейте в виду, что распределение активов и диверсификация влияют на уровень потенциального риска и доходности лишь в определенной степени — диверсификация и распределение активов не гарантируют вам ни прибыли, ни защиты от убытков.

Необходимость регулярной балансировки

После того, как вы определите ваше распределение активов и инвестиции, существует вероятность, что они начнут изменяться, поскольку некоторые инвестиции вырастут в цене и выйдут за рамки той доли вашего портфеля, которую вы им определили, особенно если вы регулярно пополняете счет. Доля других инвестиций может сократиться. Возврат к вашему исходному распределению активов называется ребалансировкой. К примеру, предположим, что вы определили соотношение активов таким образом, чтобы инвестировать 50% ваших средств в рынок акций, и со временем эта доля увеличилась до 65% благодаря росту рынка. Возможно, вы захотите внести изменения, чтобы вернуть его к своей цели в 50%.

Как часто нужно ребалансировать портфель? Это зависит от того, как вам удобно, но, как правило, вам необходимо проверять его периодически, ежегодно или ежеквартально, и возвращать его к первоначальному распределению активов, если он отклонился от своего изначального плана.

Инвестирование может выглядеть запутанным и пугающим, но оно не должно быть таким. Благодаря «дорожной карте», предусматривающей базовое распределение активов, вы можете обнаружить, что планирование инвестиций не так уж и сложно.

Комментариев: 4 »

4 Responses to Fidelity: с чего начать инвестировать?

Здравствуйте.

Хотел бы задать вопрос. Является ли портфель диверсифицированным, если допустим он распределен в FinEX ETF на различные инструменты? Или для правильно построенного портфеля необходимо распределить инвестиции и в другие фонды\ компании?

Спасибо.

Вопрос в том, от каких рисков Вы хотите защититься.

Если Вы хотите защититься от страновых рисков фондовых рынков отдельных стран, то с помощью фондов FinEx вполне можно составить неплохо диверсифицированный портфель.

Если же Вы хотите защититься от рисков самой компании FinEx, то очевидно, такой диверсификации будет недостаточно, потребуются вложения в другие инструменты.

Сергей, правильно ли я понимаю, что для неквалифицированного инвестора из РФ, желающего сделать страновую диверсификацию, аналогов FinEx в данный момент нет? (то есть формально выход на другие рынки возможен, но по налогам/комиссиям он менее выгоден). Верно или я в чем-то ошибаюсь? (уровень моей подготовки пока что не высок)

Нет, возможны и другие варианты. Есть ПИФы, инвестирующие в зарубежные ETFы, да и самостоятельное открытие брокерского счета за рубежом или программы unit-linked сильно большой квалификации от инвестора не требует (хотя возрастают требования к размеру капитала). Выгодность зависит от многих факторов, в т.ч. от суммы.

Посмотрите запись моего бесплатного вебинара «Международная диверсификация для пассивного инвестора» — http://finwebinar.ru/20170614/ — я там основные варианты кратко разбирал.