Ник Маджули

Ник Маджули

Источник: OfDollarsAndData.com

19 февраля 2019 г.

Перевод для AssetAllocation.ru

Глубокое погружение в инвестирование крупных сумм денег

Итак, это произошло. Вы только что получили много денег. Возможно, родственник скончался и оставил вам заначку. Может быть, вы продали свой бизнес. Возможно, вы выиграли в лотерею. Независимо от того, как вы получили кругленькую сумму, которой сейчас обладаете, теперь вы должны спросить себя:

Должен ли я инвестировать эти деньги немедленно или с течением времени?

Этот вопрос часто возникает, когда мы общаемся с клиентами. Я понимаю страх, который они (и вы) могут испытывать, инвестируя эти деньги. На карту поставлено многое. Сотни тысяч, возможно, миллионы долларов. Что если рынок рухнет сразу после того, как вы проинвестируете? Не лучше ли распределить эту сумму по времени (то есть использовать усреднение долларовой стоимости – dollar-cost averaging – DCA), чтобы сгладить любой неудачный выбор времени с вашей стороны?

По статистике, ответ — нет. В статье от 2012 г. Vanguard обнаружил, что в 66% случаев лучше инвестировать свои деньги сразу (единой суммой), а не покупать в течение 12 месяцев («DCA»). Я не могу не согласиться с результатами Vanguard (мои выводы оказались поразительно похожи), но мне кажется, что они недостаточно глубоко объяснили, почему это так.

Основная причина, по которой единовременные инвестиции превосходят DCA, заключается в том, что большинство рынков, как правило, растут с течением времени. Из-за этой положительной долгосрочной тенденции DCA обычно покупает по более высоким средним ценам, чем при единовременном взносе. Кроме того, в тех редких случаях, когда DCA превосходит единовременный взнос (то есть на падающих рынках), трудно придерживаться DCA. Таким образом, времена, когда DCA имеет наибольшее преимущество – это также и времена, когда инвесторам труднее всего держаться своего плана.

Объединив эти две причины, я надеюсь, вы придете к выводу, что вам следует просто инвестировать свои денежные средства прямо сейчас, и дальше идти по жизни, поскольку, скорее всего, вы, потеряете больше денег (пропустив рост), если этого не сделаете. Возможно, я еще не убедил вас в этом, но планирую это сделать. Давайте начнем.

Все, что вам нужно сделать, чтобы сравнить единовременный взнос и DCA – это сравнить, до какого размера вырастет единовременный взнос, и до какого размера вырастает каждый отдельный платеж DCA за один и тот же период покупки. Когда я говорю «период покупки», я имею в виду количество времени, которое вы тратите на усреднение рынка (например, 6 месяцев, 12 месяцев и т.п.). По окончании периода покупки победителем становится та стратегия, в которой больше денег.

Почему? Дело в том, что, как только выплаты по DCA будут полностью произведены, любые последующие доходы для двух стратегий в будущем будут идентичны. Это означает, что если после 12-месячного периода покупки у DCA окажется на 10% больше денег, чем при единовременном взносе, то их также будет на 10% больше в конце 13-го месяца, на 10% больше в конце 14-го месяца, и так далее.

Поэтому, чтобы сравнить единовременный взнос и DCA, я посмотрел, насколько выросла каждая стратегия в портфеле 60/40 (акции/облигации) за различные периоды покупки с 1960 по 2018 гг. Периоды покупки варьировались от 2 месяцев до 60 месяцев (5 лет).

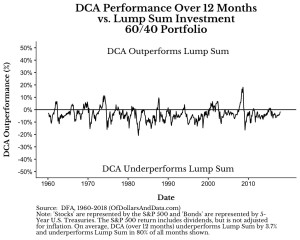

Например, приведенная ниже диаграмма, иллюстрирует результаты, показанные DCA в сравнении с единовременным взносом в портфель 60/40 (с использованием 12-месячного периода покупки DCA) для каждого месяца с 1960 по 2008 гг. Первая точка в январе 1960 г. показывает, до какой суммы выросла стратегия DCA (с усреднением за 12 месяцев) в сравнении с тем, до какой суммы выросла стратегия единовременного взноса в январе 1960 г. за те же 12 месяцев. Затем я проделал то же самое для февраля 1960 г., марта 1960 г. и так далее:

Результаты DCA на 12-мес. периоде vs. единовременные инвестиции, портфель 60/40

Можно заметить, что DCA проигрывает единовременному взносу в 80% случаев, но все же есть несколько периодов, когда DCA выигрывает. Наиболее заметное превышение произошло за 12 месяцев до минимума в марте 2009 г. В этом есть смысл, поскольку DCA опережает единовременный взнос при покупке на падающем рынке (как я уже упоминал выше).

Однако, вы также заметите, что сразу после минимума в марте 2009 г. единовременный взнос сразу же начинает вновь превосходить DCA. Это происходит потому, что рынок меняется от падающего рынка к восходящему рынку на самом дне (март 2009 г.). Именно в этой точке перегиба, единовременный взнос восстанавливает свое преимущество над DCA.

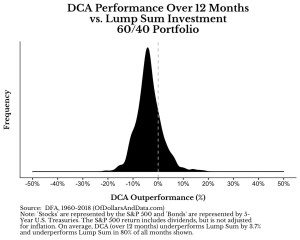

Если взглянуть на распределение результатов DCA относительно единовременного взноса, можно увидеть относительные результаты более ясно:

Результаты DCA на 12-мес. периоде vs. единовременные инвестиции, портфель 60/40

В то время как 3,7% – средний проигрыш DCA, проигрыш в 5-10% гораздо более распространен. Что еще более важно, распределение является довольно симметричным, что означает, что DCA имеет примерно такое же количество отставаний, как и опережений в хвостах распределения. Таким образом, ваш страх перед крахом рынка должен уравновешиваться страхом отстать от него, когда рынок взлетит вверх.

Но дальше – еще хуже. Допустим, вы думаете, что 12 месяцев – слишком короткий период для инвестирования денег. Вы хотите попробовать что-то более долгосрочное.

Что ж, по мере того как вы продлеваете период покупки, вероятность того, что вы выиграете, не сильно меняется, однако, вероятность того, что вы проиграете, начинает быстро расти. В частности, если вы усредняетесь на периоде в 24 месяца (или более), относительные результаты начинают резко падать.

Ниже приведен анимированный график, показывающий отставание DCA в зависимости от периода на портфеле 60/40 для периодов покупки от 2 до 60 месяцев:

Результаты DCA на периоде от 2-мес. vs. единовременные инвестиции, портфель 60/40

Как можно заметить, проигрыш DCA растет с увеличением продолжительности периода покупки. К тому времени, когда вы перейдете к 5-летнему периоду покупки DCA, вероятность его проигрыша единовременным инвестициям 95%, а средний проигрыш – 17%!

Это можно увидеть еще более наглядно, наблюдая сдвиг влево распределения относительных результатов по мере увеличения периода покупки:

Результаты DCA на периоде от 2-мес. vs. единовременные инвестиции, портфель 60/40

Если и это не иллюстрирует проблему влияния ожидания в течение длительного периода времени путем усреднения на ваше благосостояние, тогда я не знаю, что же еще.

Поэтому давайте проигнорируем эти более длительные периоды, и сосредоточимся на относительных результатах на 2-летнем окне покупки:

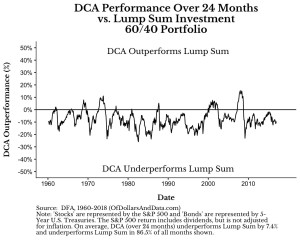

Результаты DCA на 24-мес. периоде vs. единовременные инвестиции, портфель 60/40

Вы действительно думаете, что станете одним из счастливчиков, которые начнут усреднение на периоде в нескольких месяцев выше линии 0%? Или вы думаете, что более вероятно, что вы будете усредняться на периоде в нескольких месяцев ниже линии 0%?

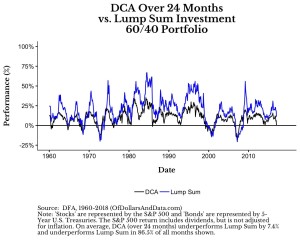

Для еще большей наглядности вместо разницы в эффективности между стратегиями рассмотрим абсолютную эффективность каждой из них для одного и того же периода покупки (Примечание: единовременные инвестиции = синяя линия, DCA = черная линия):

Результаты DCA на 24-мес. интервале vs. единовременные инвестиции, портфель 60/40

Насколько яснее это может быть? Вы действительно хотите выбрать черную линию вместо синей? Если вы все еще не убеждены в абсолютном доминировании единовременного инвестирования над DCA, то, возможно, я не усвоил урок у Джереми Сигела:

«Люди более склонны верить ощущениям, чем внушительному весу исторических свидетельств»

Более важный вопрос

Если я до сих пор не убедил вас в силе единовременного инвестирования по сравнению с DCA, то, возможно, вы не задаете себе еще более важный вопрос: Какова ваша толерантность к риску?

Всякий раз, когда кто-то опасается обвала рынка, мой немедленный ответ заключается в том, что, возможно, его баланс рискованных и менее рискованных активов для него не подходит. Все представленные выше расчеты относились к портфелю 60/40, но их можно проделать для любого портфеля (с общей положительной долгосрочной тенденцией), и мои выводы останутся неизменными.

Итак, какой самый неудовлетворительный результат вы сможете перенести? Как только вы ответите на этот вопрос, вы сможете определить подходящий вам портфель, и при этом все равно инвестировать единой суммой.

Наконец, у вас есть только одна жизнь, чтобы ее прожить. Время – ваш самый важный актив как человека и как инвестора. Не тратьте его впустую.

Я надеюсь, что эта статья была полезна вам (или вашим клиентам, если вы являетесь советником). Особая благодарность Алексу Палумбо и Мэтту Лохриусу за множество полезных идей для этой статьи, основанных на опыте их клиентов. Спасибо за чтение!

Комментариев: 3 »

3 Responses to Как инвестировать крупную сумму денег

Я все понимаю. Против математики, точнее против математического эксперимента с конкретными условиями, не поспоришь.

Но мне не дает покоя одна мысль.

Индекс РТС (как известно, считается в долларах) ниже максимума 2008 года почти на 40 процентов. Правда, без учета дивидендов.

То есть для инвестора, сделавшего единственную крупную ставку — купившего РТС на максимуме 2008 года, — результат в долларах до сих пор отрицательный или близкий к нулю с учетом дивидендов (к сожалению, индекс с дивидендами для России рассчитан с 01.01.2009).

Я думаю, диверсификация крупной покупки по времени, это разумный шаг с целью защиты от подобного. И пусть статистически (для американского рынка) это приведет к ухудшению результата, считаю это платой за страховку.

Статистика — плохой советчик для случая, когда делается единственная ставка. По сути, вопрос в следующем. С вероятностью 80% Стратегия1 лучше Стратегии2. При этом с вероятностью 3% Стратегия1 не просто хуже, а сделает инвестирование вовсе бессмысленным. Предпочту ли я Стратегию1? Сомневаюсь. Нужно больше информации и прежде всего уточнить цифры 80-3. Если они подтвердятся, я предпочту Сратегию2. Параметры Стратегии2 тоже нужно уточнять.

Пока для меня очевидным является решение не растягивать вход слишком долго. Спасибо, статье.

А данный эксперимент неплохо было бы пересчитать при условии, что часть капитала неинвестированная по стратегии DCA, инвестируется в гособлигации, например. Уверен, результаты будут совсем другими. Что нетрудно и вполне очевидно осуществить на практике.

Luka, Вы упускаете один нюанс — на одного такого, кто закупился на максимуме будет куча других. Идея статьи как раз в этом. Ясное дело, можно на прошлых данных подобрать супер невыгодный случай, но какова вероятность определения такого случая в настоящем, а не в прошлом?

Полностью согласен с автором, что толерантность к риску — это не выбор времени покупки, а распределение активов

Gordon_Gekko,

нюанс, о котором Вы пишите, я не упускаю. Мне не интересно насколько велика окажется куча тех, кто получил хороший результат от инвестиций. Именно эту идею статьи я и оспариваю. Меня заботит исключительно мой собственный результат.

И я не предлагаю выбирать время покупки. Я лишь предлагаю распределить покупки во времени, не пытаясь угадать того момента, когда покупка окажется наиболее выгодной. Это та же диверсификация, только не по инструментам, а по времени.

Мне показалось, Вы упустили один нюанс. По условиям статьи мы инвестируем крупную сумму денег сразу. Возможно, это единственная попытка В ЖИЗНИ. Меня не устраивает стратегия, которая даже с минимальной вероятностью, может сделать эту инвестицию бессмысленной.