Источник: РБК

Источник: РБК

28 апреля 2016 г.

Доходность инвестиций в акции и облигации развитых рынков снизится, что заставит людей, откладывающих на старость, дольше работать, больше откладывать или затянуть пояса, говорится в обзоре McKinsey

«Золотой век» инвестиций заканчивается, следует из отчета «Уменьшение доходности: что может заставить инвесторов снизить уровень ожиданий», подготовленного глобальным институтом McKinsey и экспертной группой McKinsey по вопросам стратегического развития и корпоративным финансам. Анализ показывает, что в течение ближайших 20 лет общий доход от инвестиций, включая дивиденды и рост стоимости бумаг, может значительно снизиться по сравнению с уровнем, на котором он был в последние три десятилетия. Это может стать шоком для инвесторов, полагают в McKinsey. Ведь большинство из них родилось и прожило большую часть жизни в «золотой век», и долгий период низких доходностей потребует от них болезненных решений, ударит по привычному образу жизни.

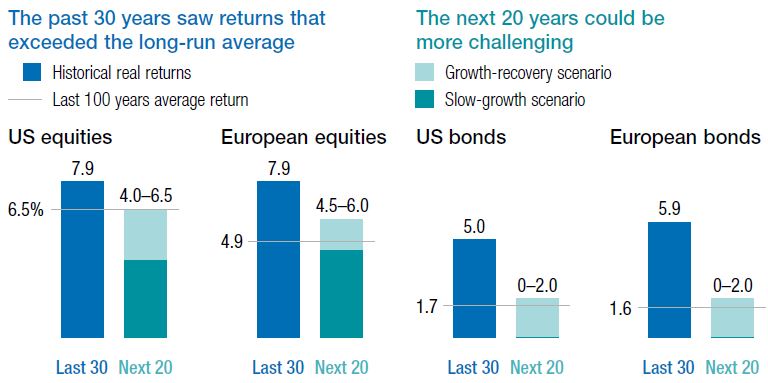

Авторы исследования проанализировали доходность различных видов инвестиций в США и Европе за последние сто лет, и обнаружили, что последние тридцать лет были «золотым веком» для инвесторов. Реальная доходность (скорректированная на инфляцию) инвестиций в акции США и Западной Европы составила в среднем 7,9% годовых, в бонды в США — 5% годовых, в Европе — 5,9% годовых. Для сравнения, за последние сто лет средняя реальная доходность инвестиций в акции в США составила 6,5% годовых, в Европе — 4,9% годовых. Инвестиции в облигации принесли за последние сто лет 1,7% американским и европейским инвесторам.

Эта ситуация уникальна, пишут авторы исследования. Инвесторам удавалось получать сверхдоходы за счет «чрезвычайно выгодного слияния экономических и бизнес-факторов, многие из которых уже изжили себя». Партнер «МакКинзи» Семен Яковлев называет эти факторы: это низкая инфляция и процентные ставки, рост производительности труда за счет новых технологий, а также рост спроса со стороны Китая.

После «золотого века» инвестиций доходность в США и Западной Европе снизится в следующие 20 лет:

Акции США / Европейские акции / Облигации США / Европейские облигации

Доходность за последние 30 лет: 7,9% / 7,9% / 5,0% / 5,9%

Средняя доходность за 100 лет: 6,5% / 4,9% / 1,7% / 1,6%

Доходность в следующие 20 лет:

Сценарий №1: медленного роста: 4,0% / 4,5% / 0,0% / 0,0%

Сценарий №2: восстановления: 6,5% / 6,0% / 2,0% / 2,0%

Этой «золотой эре» приходит конец: в следующие десять лет инфляция, а с ней и ставки, будут выше, темпы роста китайской экономики замедлятся, а новые технологии в развитом мире уже внедрены.

Эксперты McKinsey считают, что ситуация может развиваться по одному из двух сценариев. Либо медленный рост, предполагающий доходность акций на рынке США в следующие 20 лет на уровне 4–5%, а облигаций — 1%, либо более высокий рост, но все равно ниже, чем в предыдущие тридцать лет. Аналогичный результат специалисты McKinsey получили и для Европы.

Что означает изменение доходности инструментов для инвестора:

До какой суммы $100 вырастут за 20 лет, $

Инвестиции: Сценарий №1: медленного роста / Сценарий №2: восстановления / При доходности на уровне прошлых 30 лет

Акции США: 220-270 / 290-350 / 460

Облигации США: 100-120 / 120-150 / 260

Комбинированный портфель: 60% акций, 40% облигаций: 160-200 / 210-250 / 370

Большинство сегодняшних инвесторов прожили свою профессиональную жизнь, откладывали и инвестировали в период высоких доходностей, и многие уже привыкли к мысли, что будущие доходы будут соответствовать прошлым. Теперь им придется либо больше откладывать, либо дольше работать, либо позднее выходить на пенсию. Например, американские семьи много инвестируют в акции: в 2014 году они держали $18,4 трлн в акциях и $6,8 трлн в облигациях. Сейчас смешанный портфель приносит в среднем 6,5% годовых. Если его доходность снизится до 4,5% годовых, как прогнозирует McKinsey, инвестору, чтобы обеспечить тот же доход в долларах в старости, придется работать на семь лет дольше или откладывать в два раза больше.

Государственные и частные пенсионные фонды, а также страховые компании гораздо сильнее привязаны к инструментам с фиксированной доходностью. Так, страховые компании более 60% активов вкладывают в такие ценные бумаги. Снижение их доходности может увеличить дефицит государственных пенсионных фондов и вынудить их искать более доходные инвестиции. А вот страховые компании могут выиграть от постепенного повышения ставок.

Управляющим активами придется искать новые возможности для получения дохода. Одним из вариантов для них может быть включение в портфель альтернативных активов, например, вложений в хедж-фонды. Такие альтернативные инвестиции уже сегодня составляют около 15% активов под управлением по всему миру.

Конец «золотого века» западного фондового рынка может сыграть на руку развивающимся, в число которых входит Россия.

«Одно из последствий падения доходности инвестиций в различные активы на развитых рынках — в том, что инвесторы будут искать более рискованные и, соответственно, более доходные активы. Такую возможность предоставляют развивающиеся рынки. Больше всего от этого процесса выиграют те рынки, которые смогут обеспечить инвесторам условия для инвестиций», — говорит Яковлев. Он предполагает, что внимание инвесторов могут привлечь компании из развивающихся стран, которые будут опережающими темпами внедрять новые технологии и таким образом повышать свою прибыльность.

http://www.rbc.ru/finances/28/04/2016/5720d07f9a79477bc06b85f4

http://www.mckinsey.com/~/media/McKinsey/Industries/Private%20Equity%20and%20Principal%20Investors/Our%20Insights/Why%20investors%20may%20need%20to%20lower%20their%20sights/MGI-Diminishing-returns-Full-report-May-2016.ashx

Примечание редактора:

Таблицы РБК заменены на оригинальные таблицы McKinsey

Комментариев: 3 »

3 Responses to McKinsey предсказал конец «золотого века» западного фондового рынка

Хотелось бы теперь понять, как это отразится на российских инвесторах? Ждать ли нам снижения доходности?

Не думаю, что кто-то сможет ответить Вам на этот вопрос. И не думаю, что доходность российских активов вообще будет зависеть от описанных в статье факторов в большей степени, чем от совсем других причин, в т.ч. сугубо российских.

Значит продолжим трудиться, откладывать, покупать российские акции и облигации, диверсифицировать портфель и верить в лучшее)))).