Ларри Сведроу

Ларри Сведроу

Источник: evidenceinvestor.com

24 февраля 2021 г.

Перевод для AssetAllocation.ru

Самое большое преимущество азартные игры приносят тем,

кто в них вообще не играет.

— Джероламо Кардано, врач и математик XVI века

Мой хороший друг Билл Шультейс, автор книги «The Coffeehouse Investor» (для меня было честью написать предисловие к обновленному изданию его классической книги), разработал игру под названием «Перехитрить матрицу», чтобы помочь инвесторам понять, что выигрышная инвестиционная стратегия заключается в принятии рыночной доходности. Он описывает игру, в которую вы можете как играть, так и не играть.

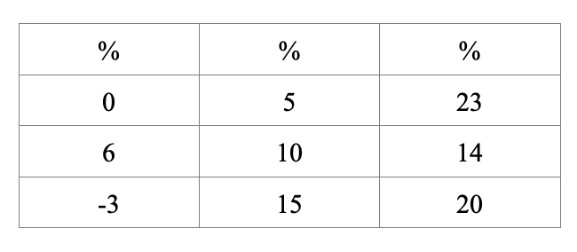

В этой игре вы – инвестор, у которого есть выбор. В приведенной ниже матрице содержится девять процентных чисел, каждое из которых представляет собой норму прибыли, которую ваши финансовые активы гарантированно заработают за всю оставшуюся жизнь.

За все годы моей работы консультантом по инвестициям, сколько бы я ни представлял эту игру инвестору, еще ни один инвестор не принял решения играть. Все предпочитает выбрать паритет или 10%. Хотя они могут быть готовы потратить доллар на лотерейный билет, они становятся более осмотрительными в своем выборе, когда дело доходит до инвестирования своих сбережений.

Вам говорят, что у вас есть следующий выбор: вы можете согласиться с 10%-ной ставкой дохода в центральной ячейке; или вас попросят покинуть комнату, ячейки будут перемешаны, и вам придется выбирать ячейку, не зная, какую доходность содержит каждая ячейка. Вы быстро подсчитываете, что средняя доходность остальных восьми ячеек составляет 10%. Таким образом, если бы в игру играли тысячи людей, и каждый из них выбрал бы ячейку, ожидаемый средний доход был бы таким же, как если бы все они предпочли не играть. Конечно, некоторые из них будут получать отрицательные -3% в год, а другие +23% в год.

Это похоже на мир инвестиций. Если вы выбрали активно управляемый фонд и доходность рынка составила +10%, то вам может повезти и вы заработаете целых +23% годовых, но вам может и не повезти, и вы потеряете -3% годовых. Рациональный, не склонный к риску инвестор должен логично решить перехитрить игру и принять среднюю (рыночную) доходность в +10%.

Теперь рассмотрим следующее. В игре «Перехитрить матрицу» средний доход от всех вариантов был равен +10%, которые можно было бы заработать, если не играть. Ожидается, что 50% тех, кто решит играть, получат доход выше среднего, а 50% — ниже среднего. Академическое исследование эффективности активно управляемых взаимных фондов, представленное в моей книге «The Incredible Shrinking Alpha», в соавторстве с Эндрю Беркиным, показывает, что шансы намного ниже 50%. Фактически, сегодня лишь около 2% активно управляемых фондов генерируют статистически значимые альфы до налогообложения. Если вы предпочли не играть в игру, когда у вас есть 50%-ный шанс на успех, тогда какой смысл в выборе игры, где у самых искушенных инвесторов гораздо более высокий процент неудач? Но именно такой выбор делают те, кто играет в игру активного управления.

Исследования, включая такие научные работы, как исследование Ричарда Энниса 2020 г. об эффективности государственных пенсионных планов и эндаумент-фондов университетов, «Институциональная инвестиционная стратегия и выбор управляющего: критика» (Institutional Investment Strategy and Manager Choice: A Critique), показало, что даже крупные институциональные инвесторы со всеми своими ресурсами не могут превосходят соответствующие бенчмарки с поправкой на риск. Помимо других преимуществ, основным преимуществом институциональных инвесторов перед индивидуальными инвесторами является то, что их доходы не облагаются налогами. Однако, если ваши инвестиции в акции облагаются налогом, то доходы, которые вы получаете, подлежат налогообложению. Давайте оценим шансы на успех выше среднего (простой стратегии индексации) тех людей, которые вкладывают средства в активно управляемые паевые инвестиционные фонды.

В исследовании «Насколько хороши результаты налогооблагаемых инвесторов в 1980-х и 1990-х годах?» (How Well Have Taxable Investors Been Served in the 1980s and 1990s?) была изучена вероятность опережения бенчмарков после уплаты налогов. В качестве ориентира использовался индексный фонд Vanguard S&P 500. За 20-летний период с 1979 по 1998 гг. лишь 14% фондов превзошли свои бенчмарки после уплаты налогов. И, что немаловажно, их средняя прибыль после уплаты налогов составила всего 1,3% годовых. С другой стороны, среднее отставание после уплаты налогов у 86% фондов, которые не смогли превзойти средний результат, составило -3,2% годовых

Другими словами, если бы вы выбрали эту игру, то у вас был бы небольшой шанс на победу, но даже тогда вы, вероятно, выиграли бы лишь относительно небольшую сумму. С другой стороны, вы столкнулись бы с высокой вероятностью неудачи. И когда вы все же терпели неудачу, вы значительно отставали. Вывод исследования заключался в том, что высокие шансы на неудачу при больших потерях, в сочетании с низкими шансами на успех при небольшом выигрыше, дают скорректированную на риск вероятность потерь против превосходства свыше 15 к 1.

На самом деле, история даже еще хуже, чем кажется, потому что приведенные выше данные содержат «ошибку выжившего». За период, охваченный исследованием, исчезли 33 фонда. Таким образом, скорректированные на риск шансы на выигрыш оказались еще хуже, чем мрачные цифры, представленные выше. Проблема усугубляется тем, что, как описано в «The Incredible Shrinking Alpha», рынки со временем стали намного более эффективными – процент активных управляющих, генерирующих статистически значимую альфу, упал со времен периода, охватываемого исследованием. Таким образом, шансы на выигрыш с поправкой на риск сегодня были бы еще намного хуже.

Мораль сказки

Вам не нужно играть в игру активного инвестирования. Вам не нужно пытаться преодолеть ужасающие трудности. Шансы на успех благодаря активному управлению значительно ниже, чем у столов для игры в кости в Лас-Вегасе. Вместо этого вы можете перехитрить матрицу и получить рыночную доходность, пассивно инвестируя.

Чарльз Эллис, автор книги «Инвестиционная политика: как выиграть в проигрышной игре» (Investment Policy: How to Win the Loser’s Game), сформулировал это так: «В управлении инвестициями реальная возможность достичь превосходных результатов заключается не в стремлении превзойти рынок, а в установлении и соблюдении соответствующей инвестиционной политики в долгосрочной перспективе – политики, которая позволяет портфелю извлекать выгоду из взаимодействия с основными долгосрочными силами рынка»

* * *

Важное раскрытие информации: мнения, выраженные указанными авторами, являются их собственными и могут неточно отражать точку зрения Buckingham Strategic Wealth®. Эта статья предназначена только для общей информации и не предназначена для использования в качестве конкретных финансовых, бухгалтерских или налоговых рекомендаций. Несмотря на то, что были предприняты разумные меры для обеспечения фактической достоверности информации, содержащейся в данном документе, нет никаких заявлений или гарантий относительно ее точности или полноты.

Ларри Сведроу – главный научный сотрудник Buckingham Strategic Wealth и автор многочисленных книг по инвестированию.

Комментариев нет »