Источник: Insider.pro

Источник: Insider.pro

2 марта 2015 г.

Никто не хочет на старости лет оказаться у разбитого корыта. Как этого избежать?

Ищете способ обеспечить безбедную старость? Кто ж его не ищет. Согласно проведенному исследованию есть один верный путь к желаемому.

Исследование

В прошлом году Национальное бюро экономических исследований совместно с группой профессоров из Пенсильванского университета, Университета Джорджа Вашингтона, а также Университета штата Северная Каролина опубликовали любопытные результаты исследования под названием «Финансовые знания пенсионного плана 401 (k) и его эффективность» (401 (k) — самый популярный пенсионный план в США).

По мнению авторов исследования, люди, обладавшие финансовой грамотностью и знакомые с основами управления личными финансами, получали в среднем на 1,3% более высокую доходность инвестиций, чем их менее продвинутые соратники — по ежегодным оценкам это 9,5% против 8,2%. Стоит заметить, что финансовая грамотность выявлялась на основе пяти вопросов о личных финансовых принципах.

И хотя разница может показаться незначительной, авторы отметили, что она «довольно существенна и позволяет самым осведомленным за 30-летний трудовой стаж увеличить финансовую подушку безопасности к старости почти на 25%».

Итак, зная ответы на пять вопросов, можно сделать свои пенсионные резервы на четверть больше. Приведем в пример первые три:

- Процентная ставка: Предположим, вы открываете сберегательный счет на $100 под 2% годовых. Как вы думаете, какая сумма капитализируется на вашем счете спустя 5 лет? Выберите вариант ответа: больше $110, ровно $110, меньше $110.

- Инфляция: Представьте себе, что процентная ставка по вашему сберегательному счету была 1% в год, а уровень инфляции составил 2% в год. Спустя год вы стали беднее или богаче? Выберите вариант ответа: богаче, беднее, без изменений.

- Риск: Истина или ложь? Вложение в акции только одной компании, как правило, обеспечивает более безопасную прибыль, чем инвестиции во взаимные фонды.

И хотя вопросы не такие уж сложные, многих они ставят в тупик, и мало кто может ответить хотя бы на эти три правильно (верными ответами являются: более $110, беднее и ложь).

Так в чем же секрет успеха верно ответивших респондентов? Авторы выяснили, что финансово грамотные участники исследования склонны вкладывать скорее в акции нежели в облигации (в их инвестиционном портфеле акции составляют 66%, против 49% у менее грамотных участников). Стоит отметить, что с течением времени активы в портфеле сильно менялись в стоимости, но по-прежнему приносили максимальную выгоду владельцу.

Этот факт заслуживает пристального внимания, ведь он подчеркивает чрезвычайную важность понимания стратегии распределения активов. «Умная» стратегия должна грамотно распределять пенсионные накопления между акциями и облигациями и отдавать большую долю тем или иным, учитывая и трудовой стаж, и оставшееся время до выхода на пенсию. Общая рекомендация сводится к «Правилу 100», которое гласит: отними от 100 свой возраст и получишь процент, который можешь вложить в акции.Таким образом, 25-летний молодой человек должен вложить 75% своих пенсионных накоплений в акции.

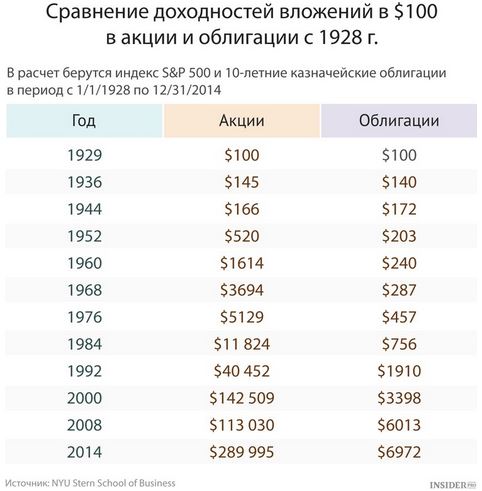

В долгосрочной перспективе акции чудесным образом превосходят облигации. Предположим, в 1928 году вы инвестировали $100 в акции и в облигации. Посмотрим на доходность ваших вложений на конец 2014 года: ваши $100 в облигациях принесли бы около 7 тыс. долларов, а инвестирование в акции оказалось более чем в 40 раз выгоднее — почти 290 тыс. долларов, как показано ниже:

Конечно, в период кризиса с конца 2007 по 2008 год доходность акций резко упала с 178 до 113 тыс. долларов, в то время как доходность облигаций выросла с 5 до 6 тыс. долларов, побуждая тех, кому деньги понадобятся очень скоро, перевести сбережения в облигации. Но люди среднего возраста, которым до пенсии лет 20, а то и больше, могли бы и рискнуть.

Будь то $100 или 1 млн долларов, наблюдая за падением стоимости своих активов на 40%, можно «натворить дел». Но в инвестициях, как и в жизни, терпение — ключ к успеху. Как однажды сказал Уоррен Баффетт:

«Фондовый рынок — это дорога, по которой деньги уходят от активных к терпеливым».

Комментариев: 4 »

4 Responses to Секрет безбедной старости

а какие еще два вопроса?

К сожалению, Insider.pro ссылок на первоисточник не дает. Поэтому у меня нет ответа.

http://gflec.org/wp-content/uploads/2015/08/WP-2014-1-Financial-Knowledge-and-401k-Investment-Performance.pdf

Вот первоисточник

makedon: большое спасибо за ссылку!

ecoinvestor: как можно увидеть из первоисточника, два оставшихся вопроса тесно связаны с особенностями налогового законодательства США, поэтому вряд ли будут понятны широкой публике за пределами США. Видимо поэтому редакторы Insider.pro и не стали их приводить.