Ланс Робертс

Ланс Робертс

Источник: Street Talk Live

Перевод: Long-Short.ru

7 июля 2014 г.

Я регулярно писал о многих недостатках человеческой психологии, когда дело касается инвестирования. Такие эмоции, как жадность и страх, двигают не только поведением инвесторов, но и разработкой и предложением используемых ими финансовых продуктов. Поскольку рынки растут и падают, инвесторы пользуются соответствующими случаю продуктами и услугами. Во время сильно растущих рынков возрастет спрос на товары, относящиеся к риску. С другой стороны, когда рынки падают, растет спрос на безопасность и доход, а также растут потери, связанные с риском. И, конечно, бизнес Уолл-стрит существует, чтобы предоставлять своим клиентам все эти продукты.

С этой точки зрения, поскольку меняется цикл финансовых рынков с «бума» на «крах», мы видим ряд предлагаемых продуктов и услуг, которые приходят и уходят. В начале 80-х годов был расцвет «страхования портфелей», которое в конечном итоге закончилось крахом 87 года. Учитывая то, что бычий рынок получил импульс в 90-е годы, на Уолл-стрит началось резкое распространение взаимных фондов, поскольку вырос спрос индивидуальных инвесторов. Уолл-стрит быстро понял, что намного прибыльнее собирать текущую комиссию, а не одноразовый торговый платеж. Эра фондового брокера официально прошла, начинает набирать обороты эра финансовых советников, аккумулирующих активы. Расцветает бизнес взаимных фондов, и для Уолл-стрит это «оживленный» бизнес, поскольку растет прибыль.

Между тем, с развитием интернета следующей крупной финансовой инновацией стала «онлайн-торговля». Впервые Уолл-стрит смог выйти непосредственно в массы и «Казино Уолл-стрит» можно было официально считать открытым. Рынок для новых продуктов и услуг взорвался, и Уолл-стрит был счастлив организовать устойчивый поток новых предложений для новоиспеченных «инвестиционных гениев». Финансовые советники считались «жуликами», которые взимали плату за советы на предмет того, что «обученная обезьяна» могла сделать онлайн.

«Зачем кто-то будет платить советнику и уменьшать свою доходность, если все, что нужно сделать для того, чтобы найти свой путь к богатству, это навести мышку и щелкнуть».

По всей стране были созданы фирмы по внутридневной торговле, которые с помощью видео, семинаров и курсов учили людей «искусству проложить свой путь к богатству через трейдинг».

Все это происходило в конце 90-х годов, и спустя непродолжительное время остались только разбитые семьи и пустые банковские счета. Спрос на советы вырос, поскольку люди отчаянно нуждаясь в надежде, цеплялись за слова мудрости от тех лиц, которых они ругали в течение предыдущего бычьего рынка.

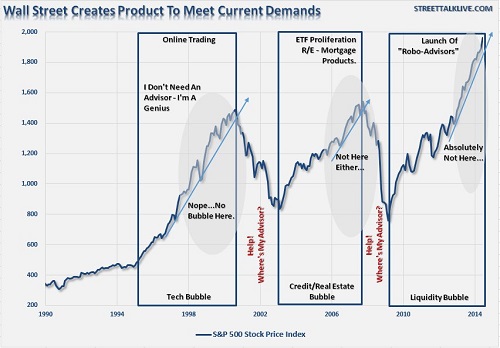

Как видно на графике ниже, цикл постоянно повторяется.

Уолл-стрит создает продукт для удовлетворения текущих потребностей

Синяя линия – индекс курса акций S&P 500

Первый прямоугольник: технологический пузырь – онлайн-торговля. «Мне не нужен советник, я гений. Нет, сейчас нет пузыря».

Второй прямоугольник: Кредитный пузырь/пузырь недвижимости – быстрое распространение ETF, ипотечных продуктов. «Сейчас пузыря тоже нет».

Третий прямоугольник: пузырь ликвидности – запуск роботов-советников. «Абсолютно точно нет пузыря».

Между прямоугольниками: «Мне нужна помощь! Где мой советник?!».

После того, как со страшным треском лопнул пузырь «дот-комов», люди стали избегать акций и начали переходить в недвижимость. Это было верное дело, где невозможно потерять, ведь всем нужен дом, не так ли? Поскольку спрос на недвижимость вырос, Уолл-стрит на этот раз ответил списком продуктов Инвестиционных фондов недвижимости (Real Estate Investment Trusts , REIT) для механизма частных инвестиций в недвижимость, и, конечно, печально известными ценными бумагами, обеспеченными ипотечными кредитами, и их деривативами.

Поскольку ликвидность подпитывала рынок недвижимости, рынок набрал обороты, ликвидность была получена посредством низких процентных ставок, новые продукты снова были выведены на финансовые рынки. Зарабатывать деньги было так просто – кто станет платить финансовому советнику комиссию, чтобы он управлял деньгами. И снова средства массовой информации вступили в борьбу, рекламируя инвестирование с низкими издержками и индексирование. На этот раз финансовым рынкам снова было не о чем беспокоиться – оценки были разумными из-за низких процентных ставок, «субстандартное кредитование под контролем», наступила эра экономики «золотой середины» Бена Бернанке. Что может пойти не так?

Конечно, к тому времени, когда люди поняли, что вечеринка закончилась, Уолл-стрит уже скрылся, оставив за собой хаос. Во второй раз люди, эмоционально побитые и финансово раздавленные, бросились искать человеческий контакт с финансовыми советниками. Получить сочувствие, услышать слова поддержки и увидеть признаки надежды – все это стоило того, чтобы заплатить некоторый гонорар. Людей больше не интересовал «обгон некого индекса», а скорее, как защитить то, что они еще не потеряли.

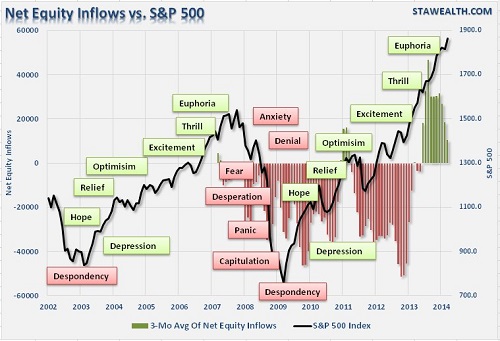

Очень важно понять, что человеческая психология и эмоциональное поведение являются константой в постоянно изменяющемся финансовом ландшафте.

Чистый приток капитала по сравнению с S&P 500

Жадность и страх постоянно доминируют в поведении инвесторов. Это связано с эмоциональными ошибками, когда подавляющее большинство людей вместо того, чтобы «покупать на минимуме и продавать на максимуме», делает наоборот. После окончания процесса коррекции на рынках, стремление людей к риску крайне ограничено. Предыдущие потери личного состояния оставляют многих в унынии. А когда рынки начинают восстанавливаться, люди не воспринимают это первоначальное восстановление как возвращение в инвестиционный цикл, а скорее как возможность выйти из финансовых рынков с обещанием никогда туда не возвращаться.

Только в самом конце бычьего рынка люди возвращаются в «казино». Конечно, это происходит после того, как в течение длительного периода СМИ порицает тех, кто «пропустил ралли». В конце концов, кому в этот момент нужен советник? Каждый должен просто купить индексный фонд, потому что «на этот раз все будет по-другому» и бытует поразительное мнение, что «нет риска» гоняться за «риском».

Следующая инновация, которой, скорее всего, будет отмечен очередной пик

На протяжении всей истории при каждом большом пике на финансовых рынках появлялась некоторая инновация, позволяющая воспользоваться инвестиционной жадностью людей. В 1929 году Чарльз Понци создал первую финансовую пирамиду. В 1600-е годы это были «луковицы тюльпанов». Всегда и везде при пике «безумия инвесторов» появлялся некто, кто удовлетворял эту потребность. В прошлом это были железные дороги, недвижимость, товары, или долги развивающихся рынков. Сегодня это инвестиционный совет.

Последняя инновация, которая появилась на рынке, это «робо-советники» (robo-advisors). Робо-советники являются категорией онлайнового инвестиционного сервиса, который позволяет людям привязывать свои инвестиционные счета к моделям распределения портфеля «купить и держать» низкозатратных индексных фондов с автоматизированным процессом ребалансировки. На первый взгляд, это звучит как выигрышная идея с низкозатратным управлением портфеля, и прямым онлайн доступом.

В связи с тем, что ликвидность двигала рост рынков в течение последних пяти лет, увеличение оптимизма в очередной раз создало убеждение, что «обезьяны, бросающие дротики» могут выбирать акции, так же хорошо, как опытный инвестиционный советник. Поэтому, зачем платить советнику, если покупка низкозатратного индексного фонда и так принесет хорошие результаты? Это хороший вопрос. Однако у истории есть свой ответ.

Проблемы для робо-советников еще впереди, поскольку существует расхождение в продолжительности между действиями робо-советниками и эмоциональным поведением человека. Для робо-советников временной период инвестирования очень долгий, и он основан на исторической доходности рынков в течение долгого времени. Теоретически, модель хороша. Если человек действительно инвестировал в модель, если он проводит регулярную ребалансировку, если он держит активы в течение 20-30 лет в зависимости от того, в какой части цикла рынка он вошел, то вложения принесут действительно очень хорошие результаты. Но в этом утверждении слишком много слов «если».

К сожалению, как отмечалось выше, несмотря на то, что большинство людей намеревается инвестировать на долгий срок, реальность такова, что их «долгосрочные» временные рамки ограничиваются сегодняшним днем и следующей крупной коррекцией рынка. В 1960-е годы среднее время удержания для акций было примерно шесть лет. Сейчас оно составляет от шести недель до шести месяцев. Когда начнется очередной спад, а он обязательно начнется, люди будут бежать от робо-советников в поисках контакта с человеком, советов и надежды.

Таков цикл инноваций на финансовых рынках. Несмотря на лучшие намерения и достижения в области инноваций, люди в трудные времена всегда будут искать комфорт среди других людей. Растущая известность робо-советников, скорее всего, является символом текущей поздней стадии рыночного изобилия.

Я уже достаточно долго вращаюсь в финансовом мире, чтобы увидеть, как многие вещи приходят и уходят, и существует единственная истина: «Чем больше все меняется, тем больше остается таким же».

Автор: Lance Roberts

Источник: Are Robo-Advisors Warning Of A Late Stage Bull Market?

Комментариев нет »