Сергей Спирин

Сергей Спирин

20 января 2020 г.

Год назад была опубликована статья «О чем промолчал ваш финансовый консультант» про опыт работы с unit-linked от автора, пожелавшего остаться неизвестным. Сегодня – её продолжение: Часть 2 или «Что случилось дальше, когда я научилась считать?»

***

В октябре 2018 года я опубликовала статью с честным отзывом о работе с компанией Investors Trust, как клиент, которого, как и многих других, заманили «сладкими условиями» этой уникальной программы зарубежного инвестирования в валюте. С этой статьей вы можете ознакомиться здесь.

Я была приятно удивлена тем, что этой статьей заинтересовалось такое количество частных инвесторов. Хочу поблагодарить Сергея Спирина, который согласился опубликовать статью на своих ресурсах и терпеливо отвечал на огромное количество комментариев, в отдельных случаях, переходящих в нецензурную лексику, как только «продавцов» стали «выводить на чистую воду» и задавать неудобные вопросы.

Некоторые финансовые консультанты так отчаянно отстаивали свое детище, что, не стесняясь в выражениях доказывали, что дело не в скрытых условиях программы unit-linked, а в отсутствии интеллекта, как у меня, так и у моего консультанта. Хочу также поблагодарить читателей, которые поделились своими историями и поддержали меня в трудный период, вы дали мне силу снова сесть и написать продолжение нашумевшей статьи.

Итак, что же случилось после публикации статьи? Решила ли я расстаться с половиной суммы и закрыть программу? И как повел себя в этой ситуации мой консультант?

Первое время я очень переживала, плохо спала, обвиняла себя, консультанта, компанию Investors Trust в сложившейся ситуации. Я была на грани того, чтобы просто закрыть программу, неважно сколько потеряю, лишь бы уже забыть, как страшный сон.

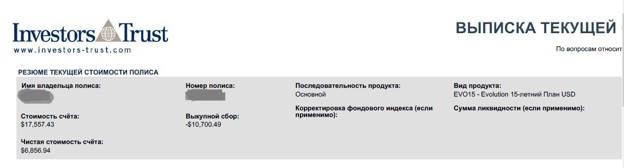

Немного подробностей по процедуре выкупа. На октябрь 2018 года стоимость моего счета была $17’557, при запросе на закрытие, компания ITA выставила мне выкупной сбор в размере –$10’700, то есть мне выдадут в лучшем случае только $6’857.

Убыток составляет даже не половину счета, а целых 61% за 2 года инвестиций!! А если вы оплачиваете всего лишь год или меньше, то вы прощайтесь со всей внесенной суммой. А как вы думаете, почему так? Правильно, потому что ваш консультант уже радостно поехал в отпуск на ваши кровные.

Из условия программы следует, что чем больше лет вы платите, тем меньше должен быть выкупной сбор, так как вы уже часть комиссии оплатили компании. То же самое подтвердил и мой консультант. Но, когда я через год в конце сентября 2019 г. снова запросила выкупную стоимость счета. К моему удивлению, выкупной сбор вырос еще на $750 и теперь составлял уже $11’450.

На мой вопрос «Почему же так?», Консультант ответил: «Теоретически, сумма сбора должна уменьшиться, но так как этот процесс длительный, пока это не очень заметно». Отмечу, что «не заметно» настолько, что начала потихоньку увеличиваться.

Некоторые читатели спрашивали, может ли компания выставить счет на еще не оплаченные комиссии, если средств на счете недостаточно. Насколько я знаю, не может. Из отзывов других клиентов, таких прецедентов не было.

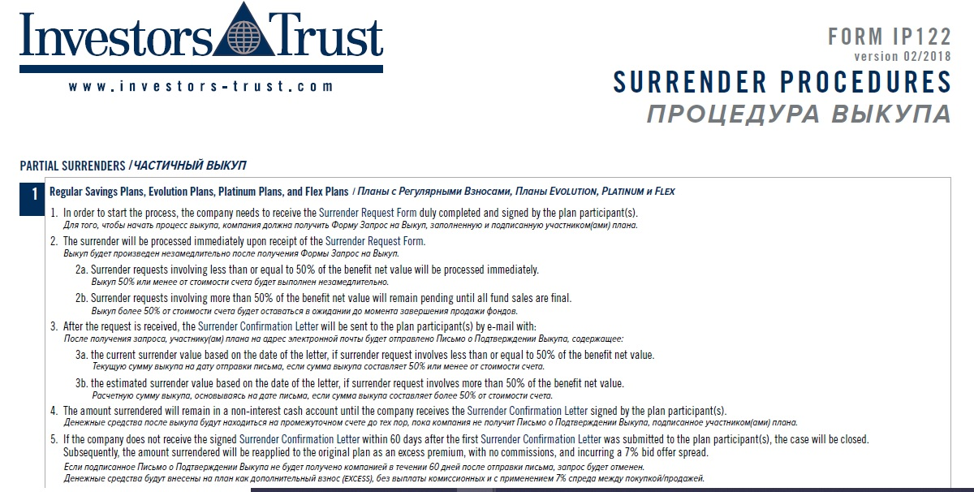

Если вы принимаете решение о закрытии программы, то нужно будет заполнить заявление, и отправить через консультанта в компанию. Перевод средств будет осуществляться в течении 3 месяцев, пока будут распродавать все ваши фонды, цена при этом может меняться. Поэтому есть шанс потерять еще немного в процессе продажи. Ниже представлены условия выкупа.

Это условия частичного выкупа, при полном выкупе вы просто дольше ждете распродажи. Стоимость перевода денег обратно на ваш валютный счет в России стоит $50. Возможно вам отправят средства двумя платежами, половину сразу, остальное после полной продажи, и комиссии соответственно будет уже $100. Цена продажи фиксируется не сразу по факту вашего заявления, а почему-то в течение некоторого периода времени. Соответственно вы никогда не узнаете, сколько вы точно получите «на руки». А после того как получите, придется просто смириться с тем, что есть.

Итак, –$10’700, по курсу доллара на октябрь 2018 г.: 10’700 * 66,9 руб. = 715’830 руб. Давайте пофантазируем: я могла бы на эти деньги купить студию в нашем городе, купить офис и сдавать по 10’000 руб./мес., порадовать себя новым автомобилем, или купить красивую шубу, кольцо с бриллиантом и отправиться в отпуск…

Все это время меня очень поддерживал мой супруг, он же и настоял на том, чтобы я не закрывала программу, а попробовала ее «реанимировать». Попрощаться с баксами мы всегда успеем. Надо же доказать хотя бы себе, что у меня все-таки присутствует интеллект. План был такой: я изучаю все фонды, представленные в программе, нахожу самые дешевые (с минимальными комиссиями), составляю из них новый портфель и каждый месяц до очередного взноса изучаю состав портфеля и, в зависимости от показателя роста или падения доли разных фондов, определяю новую пропорцию покупок и фондов на следующий месяц. То есть инвестиция уже не пассивная, а на ручном управлении.

Тут хочу отметить, что мой подход совсем не рекомендуется для подражания. Во-первых, к осени 2018 г. я уже самостоятельно управляла портфелем на фондовом рынке Московской биржи, плюс счет у зарубежного брокера Captrader, и я уже два года активно работала с разными бумагами. Я читала много аналитики и литературы, у меня накопилась база знаний, и я уже могла разбираться в описаниях фондов, самостоятельного составлять портфели и вести аналитику счета. Во-вторых, я продала свой бизнес и временно была не у дел. У меня было много свободного времени, я могла днями изучать и переводить информацию о фондах. Если же у вас есть любимая работа, семья, дети, и вообще вам не интересно изучение финансов, мой совет: закрывайте и забудьте! Проводите лучше больше времени с любимыми, получите гораздо больше позитивной энергии.

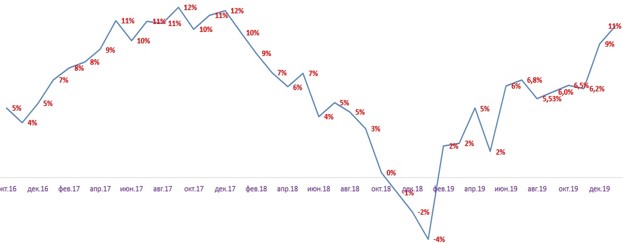

К февралю 2019 г., мне удалось выправить положение и вывести портфель снова в плюс. На графике вы можете увидеть реальный рост и падение моего счета.

На конец 2019 г. я получила общий доход в 11%. Делим на 38 месяцев владения, умножаем на 12 месяцев в году, получаем 3,47% годовых с учетом уплаты всех комиссий и начисления бонусов. Это – реальная доходность реального портфеля. Ориентируйтесь примерно на эту цифру, когда ваш консультант будет утверждать, что он знает «волшебный» состав портфеля, который покажет 7%, 10% и даже выше. Не забудьте при этом попросить его показать свой портфель с заявленной доходностью, желательно в течении не менее 5 лет, а лучше на протяжении всей программы действия полиса. Уверена, он быстро переключит ваше внимание на другую тему, и вообще, он никогда не собирался открывать себе программу unit-linked.

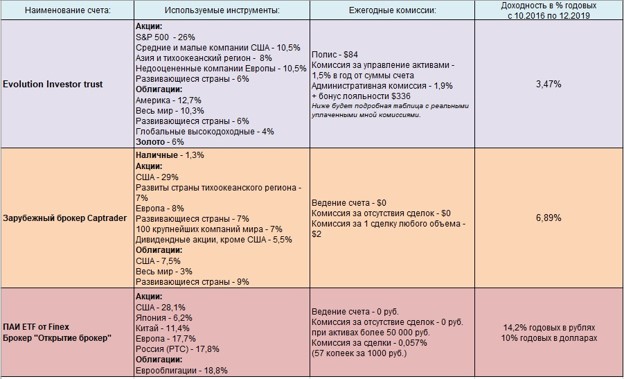

В следующей таблице я привела сравнительный анализ доходностей альтернативного вложения в валютные фонды. Все данные взяты из моих реальных портфелей в период с октября 2016 г. по декабрь 2019 г.

Информация, представленная в данной статье, не является индивидуальной инвестиционной рекомендацией и не носит рекламный характер.

В итого получилось, что проще всего было просто купить ETF Finex на счет обычного российского брокера и забыть про это. Цена покупки указана в рублях, но фонды все долларовые, то есть эффект валютного вложения тот же. При этом в любой момент вы можете все продать по цене рынка, и в два клика вывести деньги на вашу карту. В налоговую подавать декларацию тоже не нужно, брокер как налоговый агент при продаже сам удержит с вас НДФЛ. К тому же, если вы держали бумагу более 3-х лет, вы вообще не платите никаких налогов при продаже. У меня такие бумаги уже есть, я частично продала подросшие, причем брокер в личном кабинете отображает список бумаг, освобожденные от уплаты налогов.

Некоторые читатели спрашивали про моего зарубежного брокера, который «чудом» не берет никаких комиссий за пассивное ожидание в бумагах. Это брокер Captrader, который является представительским брокером Interactive Brokers. Разница в условиях обслуживания этих двух брокеров в том, что IB берет минимальный платеж в размере $10 в месяц, даже если вы ничего не делаете. Но комиссия за сделку в IB всего $1, а у Captrader — $2, то есть если у вас баксов много, и вы настроены покупать часто, то выбирайте IB, в иных случаях дешевле Captrader. В любом случае, это большой геморрой –заниматься зарубежными счетами. Проще всего, с моей точки зрения, когда есть свободные средства, купить паев ETF на Московской бирже, где требования к знаниям и размеру кошелька инвестора – минимальные.

Вернемся к программе Evolution Investors Trust. Консультанты любят показывать размеры бонусов программы и доказывать, что они якобы закроют почти все расходы или большую их часть, и уж точно это выгоднее, чем инвестировать самому через брокерский счет.

Давайте посчитаем вместе. По итогу 38 месяцев я уплатила компании следующие комиссии:

- Полисная комиссия — –$273

- Комиссия за управление активами — –$704,56

- Административная комиссия — –$1’039,62

Итого: –$2017.18

Бонусом на счет пришло $1’092, получается реально было оплачено $2’017 – $1’092 = $925

Рассчитаем альтернативный вариант покупки через зарубежного брокера. Так как у меня 10 фондов в портфеле, мне дешевле будет открыть счет в IB с минимальной оплатой $10 в мес., как раз за 10 сделок. Итого за 38 месяцев, я бы оплатила $380 комиссии за сделки + банковский перевод я делаю через Банк Авангард, стоимость одного перевода в сумме до $5’000 долларов обходится в $15. Допустим, я бы переводила раз в 3 мес., тогда получается, что за 13 переводов я бы заплатила еще $195. Итого получается: $380 + $195 = $575. Переплата в 37,8% или $350, видимо, за тот самый «пинок под зад», чтобы я не забывала пополнять свой портфель.

К тому же не забывайте, что у брокера вы можете покупать самые дешевые фонды – iShares, Vanguard, Black Rock, у которых комиссии за управление не 4%-5%, а всего лишь 0,03% (например, VOO на S&P 500). Здесь многие консультанты должны напомнить вам об экономиях на налогах. Не обольщайтесь, я уточняла в налоговой: когда вы захотите перевести средства обратно на банковский счет, у налоговой и у банка сразу возникнут вопросы к вам: «Почему же ваш счет не был задекларирован столько лет?» А когда вы программу закроете и будете выводить всё, налоги с доходов в размере НДФЛ все равно надо будет уплатить, ни рубля вы не сэкономите.

И последний вопрос, который я хотела бы разобрать: как ведут в этом случае консультанты?

Когда вы уже попали на удочку и начали оплачивать ваш план, дальше правила игры диктует компания Investor Trust. Первый год может пролететь и спокойно, поскольку бонусная программа действительно закрывает комиссии настолько хорошо, чтобы усыпить вашу бдительность, а консультанту выплатить положенные проценты с ваших взносов. Дальше, когда вы придете к нему с претензиями, скорее всего, вы услышите один из следующих стандартных ответов:

- Условия полиса непросты, и где-то запутаны. Все условия расписывать довольно проблематично, и, наверное, не имеет смысла. Вам отправляли документ «Условия полиса», в котором довольно подробно описываются условия работы. Прочитали и подписали? Дальше пеняйте на себя!

- Ваш портфель падает? Нет проблем, $100 за консультацию + $400 за составление нового портфеля + за ведение вашего счета еще пару сотен, и я вам буду каждый месяц присылать красивые отчеты, а доходность сразу полетит к небесам.

- Вы оплатили все вышеуказанные счета, а ваш портфель все равно летит в пропасть? Чёрт, кажется, это торможение мировой экономики, Китай замедлился в развитии, мы входим в новый экономический цикл Кондратьева, Трамп выступил с неоднозначной речью, цены на нефть лихорадит, войска могут ввести в любой момент в любую точку мира. Но ничего, вы продолжайте делать взносы! Ведь падающий рынок — отличный период для инвестиций…

- Иллюстрация доходности полиса не обещает вам никаких доходностей. Иллюстрация – это всего лишь иллюстрация и ничего более. Видимо так же, как и обещание консультанта о росте портфеля по 10% и более стабильно каждый год.

Мой консультант ничем не лучше и не хуже. Я продолжаю работать с ним в качестве посредника, который отвечает на мои вопросы и передает мои поручения Investors Trust. Знаю тех, кому повезло гораздо меньше с консультантами, которые с пеной у рта доказывали в комментариях к прошлой статье, как они хорошо умеют зарабатывать для клиентов, и предлагали мне перейти к ним на обслуживание. При этом просто кинули своих клиентов с десятками тысяч долларов на счёте, отказываясь отвечать на любые их вопросы.

Статья получилась большая, я очень старалась подробно описать все важные, на мой взгляд, моменты работы с этим инвестиционным продуктом. Честно говоря, прокручивая сотни раз в голове условия полиса, я так и не могла ответить на вопрос: какому же рядовому инвестору такие условия на 100% подходят? Они на 100% подходят своими сладкими бонусами только для продавцов инвестиционных продуктов.

Спасибо всем, кто дочитал статью до конца. Финансовых успехов вам!

Комментариев: 12 »

12 Responses to О чем промолчал ваш финансовый консультант — 2

Спасибо за опыт. Хотелось бы уточнить несколько моментов.

1. Про CapTrader и IB (как раз недавно выбирал между ними, и в итоге для себя выбрал IB).

У CapTrader довольно сложная юридическая схема (между CapTrader, FXFlat, IB UK и IB LLC). Что относится к какой юрисдикции, какие страховки работают в каких случаях.

У CapTrader заметно менее оперативная и адекватная поддержка (общался и там, и тут), доступные на сайте материалы (да и весь сайт).

Минимальный платёж $10 в месяц у IB только при сумме счёта до $100k.

2. Про сравнение комиссий страховой компании и брокера.

В IB можно заводить деньги в рублях (с нулевой комиссией) и менять уже там по биржевому курсу. Как в CapTrader — не знаю, но подозреваю, что так же.

3. В Investors Trust всё настолько плохо с комиссиями фондов, прямо по 4-5%?

В Generali среди доступных фондов порядок комиссии всё-таки 0,5%.

4. У налоговой и у банка сразу возникнут вопросы к вам: «Почему же ваш счет не был задекларирован столько лет?»

О чём речь? Обязанность декларировать счета «в иных организациях финансового рынка, расположенных за пределами России» появилась только в 2020 году, и только для вновь открываемых счетов.

Добрый день!

Как автор статьи попробую ответить на ваши вопросы, отмечу сразу, что я не финансовый советник и не продаю никаких фин. продуктов, поэтому могу иметь ошибочную информацию в некоторых вопросах.

1. По Captrader. На счет юрисдикций не в курсе, но средства на счетах Captrader хранится на счете IB, тут по сути одно и то же. Поддержка у них ужасная, я обращалась чаще просто в колл-центр IB, называла номер счета и мне там помогали по разным вопросам. Но как пассивный инвестор, очень выгодно тариф, когда не нужно платить за бездействие. Так как я покупаю только фонды, раз в месяц или в несколько месяцев.

2. Я перевожу уже купленные доллары через банк Авангард, $15 за сумму до $5000. Насчет рублей не узнавала, может быть.

3. Есть которые выше 4%, но есть и дешевле, например, ishares. Нужно самим разбираться, чтобы отобрать дешевые, то есть не полагаясь на консультанта.

4. Возможно, но когда я обратилась с этим вопросом в мою районную налоговую, мой инспектор именно так и ответила мне: «когда деньги будут зачисляться обратно на ваш валютный счет, у налоговой возникнет вопрос, почему вы его не декларировать». Где правда, наверное, только по факту узнаю.

У IB комиссии ниже получатся: уплаченная комиссия вычитается из ежемесячной платы 10$

У IB ниже комиссия, если вы совершаете более 5 сделок каждый месяц. Вы правы на счет $10, то есть в эту стоимость входит 10 сделок. На самом деле разница небольшая. Дело вкуса))

Вопрос автору: а весь сыр-бор только из-за чуть более высокой комиссии, которую с Вас сняли при обслуживании плана и досрочного вывода? Или вопрос глубже?

Мне кажется — простая пропаганда трейдера, а не инвестора!

Мне вот интересно, когда автор статьи например будет в разводе, как решит вопрос деления счета?

SergeyS: Вы точно хорошо понимаете, сколько именно теряет инвестор из-за якобы «чуть более высокой комиссии»? Рекомендую внимательно перечитать первую часть статьи, чтобы получить адекватное представление.

Да, Сергей! Я очень хорошо понимаю, сколько платит (а не теряет) клиент, который участвует в Накопительном плане.

Я сам имею планы в данной компании, консультирую клиентов и показываю реальные цифры. И вижу таких трейдеров, как автора статьи, только здесь идет сравнение совершенно двух разных идей.

У меня и после первых Ваших сообщений не было сомнений в том, что Вы является продаваном этого крайне сомнительного продукта Только продаваны могут так реагировать на объективные цифры. Рад, что могу внести свою скромную лепту в уменьшение количества простаков, попадающихся на ваши удочки.

Только продаваны могут так реагировать на объективные цифры. Рад, что могу внести свою скромную лепту в уменьшение количества простаков, попадающихся на ваши удочки.

Что касается обвинения автора статьи якобы в «трейдерстве» — там ситуация «трейдер поневоле», когда человек, совершенно не заинтересованный в активном трейдинге, вынужден таким образом уменьшать убытки, нанесенные алчными продаванами. Счет в IB вместо unit-linked — это не признак «трейдера», это признак разумного человека, умеющего считать.

Конечно, Сергей. Все мы продаваны))) Это можно долго и глупо обсуждать, как стоимость владения Хендай Солярис и Роллс-ройс Фантом. Каждому свое и по карману

Очередная дешевая манипуляция продавана. Тоньше надо работать, тоньше… Трюки в духе «да вам просто не по карману это купить» плохо работают в современном мире. Как, кстати, и вообще спам в комментариях на чужих сайтах.

Добрый день!

Как сейчас обстоят дела с этим счетом?

Планирую зайти в траст, но не накопительно, а полным пакетом на бессрочно, т.е. можно выйти без штрафа через год. Однако что то тревожит.