Источник: SPIVA

Источник: SPIVA

(S&P Indices Versus Active),

S&P Dow Jones Indices

О проекте SPIVA®

Узнайте, что SPIVA может рассказать вам о доходности активных фондов в сравнении с доходностью их эталонов.

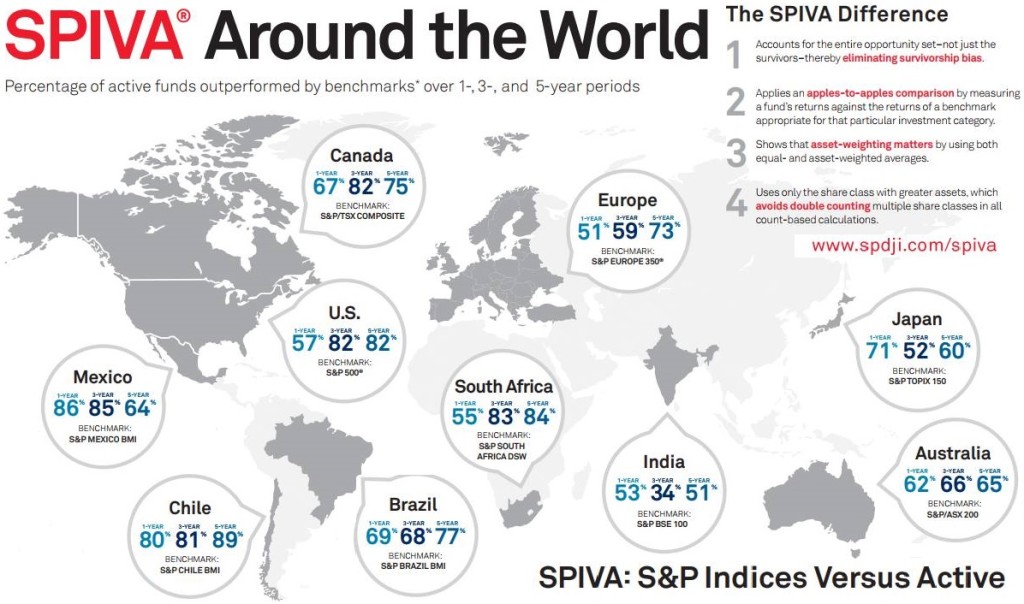

Доля активных фондов, уступающих эталонам на периодах в 1, 3 и 5 лет.

ПОЧЕМУ ДИСКУССИЯ О СРАВНЕНИИ АКТИВНЫХ И ПАССИВНЫХ ИНВЕСТИЦИЙ ТАК ВАЖНА?

В основе активного управления лежит убеждение, что при наличии достаточного количества навыков легко последовательно опережать рынок или эталон. Когда несколько десятилетий назад эта точка зрения была оспорена, она вызвала долгие дискуссии между сторонниками этих полярных (и некоторых других) точек зрения.

Последствия этой дискуссии носят далеко идущий характер. Они оказывают влияние на решения о том, использовать ли активных управляющих или инвестировать в фонды на основе индексов, такие как ETF. Они бросают вызов идее о том, что все инвесторы должны стремиться опередить рынок. Кроме того, они приводят к необходимости оценить пригодность обоих подходов для различных временных интервалов и классов активов.

ЧТО ТАКОЕ SPIVA®?

Сравнительные показатели SPIVA – это надежное, широко используемое научное исследование, проводимое и публикуемое S&P Dow Jones Indices, которое раз в полгода сравнивает активно управляемые фонды с их соответствующими эталонами. Мы предлагаем Сравнительные показатели по активно управляемым фондам в следующих странах и регионах: Австралия, Канада, Европа, Индия, Япония, Латинская Америка, Южная Африка и США

О ЧЕМ SPIVA® ГОВОРИТ НАМ?

Несмотря на то, что разные Сравнительные показатели SPIVA в точности не повторяются, со временем становятся заметны некоторые основные тенденции. Одна из них заключается в том, что активно управляемые фонды, как правило, уступают своим эталонам как на краткосрочных, так и на долгосрочных периодах. Это повторяется (за редкими исключениями) в разных странах и регионах. Другая тенденция заключается в том, что, даже если большинство активно управляемых фондов той или иной категории опережают эталон в отдельно взятом периоде времени, то, как правило, им не удается опережать его в течение нескольких периодов.

ПОЧЕМУ ТАК СЛОЖНО ВЫИГРАТЬ С ПОМОЩЬЮ АКТИВНОГО УПРАВЛЕНИЯ?

Исследование SPIVA® говорит нам, что лишь очень немногие активные управляющие способны опережать пассивных управляющих на любом отдельно взятом периоде времени, как краткосрочном, так и долгосрочном. Однако, истинным критерием успешности активного управляющего является то, способен ли управляющий или стратегия последовательно обеспечивать доходность выше среднего в течение нескольких периодов. Демонстрация способности побеждать регулярно – вот единственный проверенный способ отличить умение управляющего от везения. Благодаря результатам исследований, публикуемых в наших отчетах, мы показываем, что лишь очень немногие фонды могут последовательно оставаться на вершине.

Как много активных управляющих с лучшей доходностью продолжают оставаться в числе лучших 25% результатов?

(данные представлены фондами США, ориентированными на местный рынок, попавшими в лучшие 25% с сентября 2011 года).

- Фондов на старте: 703

- Фондов, оставшихся после 1 года: 146

- Фондов, оставшихся после 2 лет: 49

- Фондов, оставшихся после 3 лет: 13

- Фондов, оставшихся после 4 лет: 2

ПОДХОД SPIVA®

Сравнительные показатели SPIVA Сравнительные показатели SPIVA подкреплены обширными данными, которые рассматривают вопросы, связанные с методологией измерения, полнотой показателей и выживаемостью фондов. Эти наборы данных основываются на следующих основополагающих принципах Сравнительных показателей SPIVA:

- ПОПРАВКА НА ОШИБКУ ВЫЖИВШЕГО

Многие фонды могут быть ликвидированы или объединены в течение рассматриваемого периода. Однако для тех, кто принимает инвестиционное решение в начале периода, эти фонды являются частью набора возможностей. В отличие от других общедоступных сравнительных отчетов, Сравнительные показатели SPIVA учитывают полный набор возможностей – а не только выживших – тем самым устраняя ошибку выжившего. - СРАВНЕНИЕ ПОДОБНОГО С ПОДОБНЫМ

Доходности фондов часто сравниваются с популярными эталонами, такими как S&P 500, вне зависимости от их категории размера или стиля. Сравнительные показатели SPIVA избегают этой ловушки, сравнивая доходности фондов с доходностями эталона, соответствующего конкретной инвестиционной категории. - ВЗВЕШЕННЫЕ ПО АКТИВАМ ДОХОДНОСТИ

Средние доходности группы фондов часто рассчитываются с использованием одинаковых весов, и это приводит к тому, что доходность фонда с $10 млрд. оказывает в среднем то же влияние, что и доходность фонда с $10 млн. Точное представление о результатах инвестирования за определенный период может быть установлено путем расчета средневзвешенной прибыли, когда доходность каждого фонда взвешивается по размеру его чистых активов. Сравнительные показатели SPIVA приводят оба средних значения: как равновзвешенное, так и взвешенное по активам. - ПОСЛЕДОВАТЕЛЬНОСТЬ СТИЛЯ

Сравнительные показатели SPIVA измеряют результаты с учетом категории стиля на разных временных горизонтах. Последовательность стиля является важной метрикой, поскольку дрейф стилей (тенденция фондов отклоняться от их первоначальной инвестиционной классификации) может повлиять на решения о распределении активов.

Сравнительные показатели SPIVA

Комментариев: 3 »

3 Responses to Индексация против активного управления

И снова к вопросу о критериях оценки.

Если брать критерий Доходность, то статистическая картинка верна. Но есть и второй ключевой — Риск.

Если фонд имеет корреляцию 0,95 с индексом, немного уступая в доходности, но в кризис просадки в двое ниже.

То разумному инвестору разумно выбрать этот фонд, а не etf на индекс.

В целом же, что был смысл вкладывать в активный фонд, а не индекс, управляющий должен создавать альфу. А именно, показывать большую доходность при уровне риска как у бенчмарка. Либо сопоставимую доходность, при меньшем риске.

Может ли фонд в течении десятилетий стабильно давать альфу клиенту, ответ скорее всего нет.

К примеру Баффет, с 2008 года слегка проигрывает SPY. Если копнуть еще глубже, то результат Баффета и SPY с 1997 практически равны.

При этом SPY с 1997 года показал результат хуже, чем 20ти летние гос облигации США.

Итого, инвестор просто купивший 20 лет назад облигации США и досидевший до погашения показал качество управления капитала выше, чем Оракул из Омахи. При этом совершив 1 сделку. При этом просадка по капиталу у облигаций как минимум в два раза ниже, чем у индекса акций на этом же промежутке.

Вы опять не о том. SPIVA сравнивает каждый из фондов со СВОИМ бенчмарком, для каждой категории активов, со своим уровнем риска. Они не сравнивают между собой фонды из разных категорий.

Что касается риска, то в Вангардовских методичках недавно была замечательная картинка, сравнивающая уровень риска S&P 500 с уровнем риска акций, в него входящих, из которой видно, что практически ВСЕ отдельные акции имеют риск выше индекса. Думаю, то же можно смело утверждать и о взаимных фондах, состоящих только из классических ценных бумаг и не включающих деривативы (а именно такие фонды и анализирует SPIVA).

Картинку видел, шикарная. Спасибо.

Лонг онли эквити или бонд фонды это действительно пережиток прошлого, etf им не обогнать.

С деривативами (банально подкупаем путы) + лонг индекс, можно получить соотношение Доходность/Риск выше, чем у индексного фонда, но в стабильное время будем отставать от индекса.

Но все же на практике управляющие считают себя самыми умными и проигрывают индексу))

Подкину Вам еще один объективный источник против активного управления, в частности хедж-фондов. Информация от credit suisse

https://lab.credit-suisse.com/#/en/index/SECT/SECT_LOSHO/performance