Джон Богл

Джон Богл

Отрывок из книги «Взаимные фонды с точки зрения здравого смысла»

Инвестирование – это акт доверия. Мы вручаем наши капиталы корпоративным управляющим с надеждой, что их усилия позволят нам получить высокую норму дохода на инвестицию. Покупая корпоративные акции или облигации здесь, в Америке, мы, таким образом, заявляем о своей вере в долгосрочный успех американской экономики в уверенности, что финансовые рынки этой страны продолжат работу и в будущем.

Вкладывая средства во взаимный фонд, мы выражаем доверие к профессиональным менеджерам этого фонда, которые будут добросовестно стоять на страже доверенных им активов. Мы также признаем ценность идеи диверсификации, что находит отражение в нашем желании распределить свои вложения по большему числу акций и облигаций. Диверсифицированный портфель минимизирует риск, свойственный владению любой отдельной ценной бумагой, низводя его до уровня фондового рынка в целом, объединяющего акции и облигации.

Вера американцев в инвестирование переживала взлеты и падения, подогревалась «бычьим» рынком и охлаждалась на «медвежьем», но в целом остается высокой. Она пережила Великую депрессию, две мировые войны, появление и исчезновение коммунизма, а также испытала большое число экономических перемен: бумы и банкротства, инфляцию и дефляцию, резкие изменения цен на товары, революцию в информационной технологии и глобализацию финансовых рынков. В последние годы эта вера стала более прочной, возможно, даже чересчур, поскольку «бычий» рынок акций, начавшийся в 1982 г., продолжает развиваться, без существенных изменений до конца XX в. В результате мы входим в новое тысячелетие, как никогда ранее уверенные в силе ценных бумаг.

Шанс, сад и долгосрочные инвестиции

Может ли какой-нибудь непредвиденный экономический шок стать спусковым крючком, который вызовет следующую депрессию, причем настолько сильную, что она разрушит нашу веру в обещания, связанные с инвестициями? Очень может быть. Излишнее доверие к спокойным водам бизнеса способно затуманить наши глаза, и мы не увидим приближающегося шторма. История полна случаев, когда энтузиазм инвесторов активно влиял на цены акций и не только на них, в результате чего возникал смерч спекуляций, в итоге приводящий к неожиданным убыткам. В инвестировании вообще мало определенности. Как инвесторы, вкладывающие свои деньги на длительный срок, (в этой книге мы будем называть эту категорию людей инвесторами-стайерами (long-term investor), чтобы отличить их от тех, кто вкладывает средства на относительно небольшое время – инвесторов-спринтеров), мы не можем никому позволить запугивать себя разными апокалипсическими сценариями, заставляющими нас из-за страха держаться подальше от рынка. Нам хорошо известно: без риска нет и выигрыша.

Еще одним словом, всегда сопровождающим понятие «риск», является «шанс». В современном динамичном, быстро изменяющемся и сложном мире, возможно, для инвесторов-стайеров будет очень поучительна история садовника по имени Шанс. Времена года в его саду хорошо иллюстрируют циклы, наблюдающиеся в экономике и на финансовых рынках, поэтому мы можем взять на вооружение веру этого человека в то, что известные модели прошлого сохранятся и в будущем.

Шанс – человек среднего возраста, который жил в доме богатого человека изолированно, не контактируя с другими людьми. Захватывающе интересными для него были только два дела: телевизор и уход за садом. Когда хозяин дома умер, Шанс впервые отправился в незнакомый для себя мир, и тут же попал под колеса лимузина крупного промышленника, советника президента страны. На вилле этого богача, куда его привезли, чтобы оказать медицинскую помощь, он сообщил о себе, что он – Шанс, садовник. Однако в суматохе его профессию перепутали с фамилией, поэтому с тех пор стали называть Шанс Садовников.

Как-то в гости к промышленнику приехал президент, на встречу пригласили и поправившегося Шанса. В это время экономика страны стремительно шла ко дну, «голубые фишки» Америки испытывали огромный прессинг, рынок акций трещал по швам. Неожиданно у Шанса спросили, что он думает о складывающейся ситуации.

Сначала он упорно отнекивался и не хотел ничего говорить: у него возникало ощущение, будто его мысли вытащили из привычных грядок, встряхнули их, освобождая корни от комков прилипшей к ним влажной почвы, и оставили на вредном для них ярком свете. Но затем он вдруг сказал: «В саду рост растений зависит от текущего сезона. Есть весна и есть лето, есть очень и есть зима. После зимы приходит весна, а за ней наступает лето. И если корни растений не повреждены, все будет хорошо.

Он медленно поднял глаза и увидел, что президент выглядит очень довольным.

«Я должен признать, господин садовник, это одно из самых бодрых и наиболее оптимистичных утверждений из всех, которые я слышал за последнее время. Многие из нас забыли, что природа и общество тесно связаны друг с другом. Как и природа, наша экономика в долгосрочном периоде остается стабильной и рациональной системой, поэтому мы не должны бояться, что окажемся у нее в подчинении. Мы приветствуем неизбежно наступающие разные времена года, однако мы расстраиваемся, когда в нашей экономике наступает следующий сезон! До чего это глупо».(1)

Эту историю выдумал не я, я только кратко пересказал первые главы романа Джези Козински Being There (Жизнь в тех местах), по которому в свое время был поставлен известный фильм, где в главной роли снимался покойный ныне Питер Селлерз. Как и Шанс, я по своему духу оптимист и считаю, что экономика США – здоровая и стабильная. Конечно, у нее есть свои сезоны роста и спада, но корни остаются неповрежденными. Несмотря на смену времен года, американская экономика в целом сохраняет устойчивый курс, направленный в сторону роста, приходя в себя после самых глубоких потрясений.

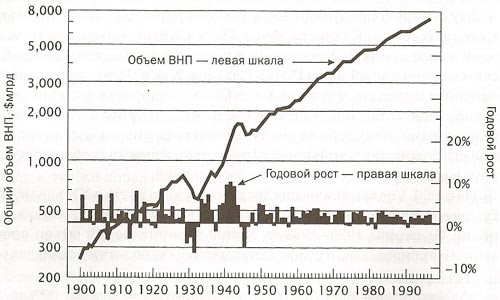

На рис. 1.1 показаны темпы экономического роста в XX в. Даже в наихудшие времена Великой депрессии вера в будущее вознаграждалась сторицей. За период 1929-1933 гг. общий экономический объем промышленного производства снизился в целом на 27%, но затем последовало восстановление, и в течение 30-х годов экономика в целом выросла на 50%. В период между 1944 г. и 1947 г. наступил еще один спад – экономическая инфраструктура, созданная для второй мировой войны, должна была адаптироваться для производства товаров и услуг, требуемых в мирное время. Из-за этого в течение относительно короткого периода объем выпуска продукции существенно снизился – на 13%. Но после этого мы снова вошли в сезон роста и в последующие четыре года восстановили утраченные позиции. За последние пять десятилетий американская экономика развивалась, чутко реагируя на ритмы бизнес-циклов, все больше переходя от промышленной ориентации, характеризующейся интенсивными вложениями капитала, к огромной экономике услуг, менее чувствительной к бумам и спадам.

Создается впечатление, что в долгосрочном периоде экономика в основном растет – по крайней мере в США. Наше реальный валовой национальный продукт (ВНП) поднимался в течение XX в. В среднем на 3,5% в год, но после второй мировой войны, т.е. в течение полувека, который можно назвать современной экономической эпохой, среднегодовой показатель составляет 2,9%. Хотя сейчас мы неизбежно приближаемся к сезону спада, но должны быть уверены, что после него обязательно последует следующий период длительного роста.

Рис. 1.1

Фактический валовой национальный продукт

в долларах 1992 г. (1900-1998 гг.)

Если посмотреть на повторяющийся цикл экономической активности, в нем можно увидеть сезонность: яркую осень, бесплодную зиму, зеленую весну и теплое лето. Рынок акций тоже следует по сходной траектории. В этой главе мы рассматриваем долгосрочную доходность и риски наиболее важных инвестиционных активов: акций и облигаций. Исторические данные – это своего рода уроки, изучение которых создает основу для принятия успешных инвестиционных стратегий. Я надеюсь, что мне удастся показать:, что прошлые данные поддерживают мой вывод: чтобы в инвестировании добиваться успеха, необходимо стать инвестором-стайером. В краткосрочном периоде рынки акций и облигаций непредсказуемы, но долгосрочные модели риска и доходности достаточно стабильны и могут служить основой для выбора стратегии, способной обеспечить успех в инвестировании. Конечно, нет никаких гарантий, что прошлое повторится в будущем, независимо от того, насколько стабильно модели повторялись прежде, но изучение исторических данных, особенно если оно сопровождается хорошей дозой здравого смысла, — лучший метод любого разумного инвестора.

Краткосрочные сделки на рынках акций и облигаций есть альтернатива долгосрочному инвестированию. Многочисленные примеры, приводимые в финансовых изданиях, а также реальная практика профессиональных и индивидуальных инвесторов убедительно свидетельствуют: по своей сути краткосрочные инвестиционные стратегии опасны. Тем не менее в современных, очень динамичных условиях множество инвесторов игнорирует принципы обоснованного долгосрочного инвестирования, маниакально отдавая предпочтение краткосрочным сделкам, доминирующим на некоторых финансовых рынках. Попытка осуществлять краткосрочные сделки с акциями и манипуляции с фондами в надежде достичь за счет этого преимущества, которое зиждется на необходимости выбора «правильного» времени для операций на рынках (ищется момент, чтобы «вскочить в вагон», когда ожидается рост рынка, и «выскочить» из него, предполагая снижение цен) в итоге оказывается непродуктивной идеей. Этот подход приводит к очень быстрому изменению содержания инвестиционных портфелей, по сути создаваемых для достижения долгосрочных целей. Конечно, нам не под силу полностью контролировать доходность наших инвестиций, но долгосрочная инвестиционная программа, подкрепленная верой в будущее, неизбежно окажется выигрышной, если мы можем уделить должное внимание тем элементам инвестирования, которые можем контролировать – это риск, издержки и время.

Каким вырос наш сад?

Анализируя длительную историю доходов, создаваемых акциями и облигациями, я активно пользовался работой профессора Джереми Сигела из Уортонского университета шт. Пенсильвания.

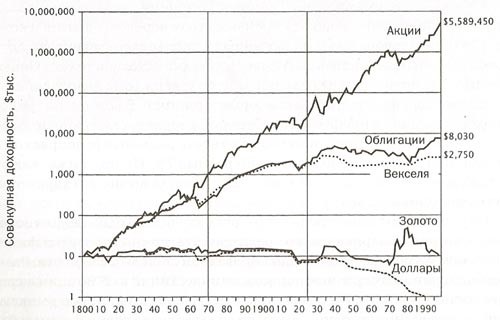

Возможно, материал этой части книги покажется кому-то излишне подробным, но он заслуживает действительно самого внимательного изучения, поскольку освещает глубинные основы долгосрочного инвестирования. По этому поводу Шанс мог бы сказать: финансовые рынки похожи на сад, предоставляя инвестициям много возможностей для цветения. На рис. 1.2 показана диаграмма, разработанная профессором Сигелом в его превосходной работе Stocks for the Long Rur (акции для долгосрочного использования) (2), где показывалось, что среди основных классов финансовых активов (акций, облигаций, американских казначейских векселей и золота) самую высокую норму прибыли приносят акции. Этот график охватывает всю историю американского фондового рынка, т.е. период с 1802 г. по 1997 г. Из него видно, что инвестирование $10 000 в акции в 1802 г. при условии реинвестирования всех дивидендов (мы игнорируем налоги) в конечном счете создало бы капитал в размере 5,6 млрд в реальных долларах (после поправок на инфляцию). Такие же инвестиции, сделанные в долгосрочные правительственные облигации США, при реинвестировании всех процентных платежей, привели бы к гораздо более скромному результату – приблизительно $8 млн. За данный период времени акции растут в среднем со скоростью 7% в год, в то время как для облигаций эта цифра составляет 3,5%. Существенное преимущество в годовой доходности акций, демонстрируемое конечными результатами (с учетом влияния сложного процента за весь период), убедительно показывает выгоды долгосрочного подхода. По крайней мере для инвестора с временным горизонтом в 196 лет, если, конечно, исходить из продолжительности жизни Мафусаила (3).

Рис. 1.2

Совокупная реальная доходность

на первоначальные инвестиции в $10 000 (1802-1997 гг.)

С первых дней появления в стране рынка ценных бумаг доходы, получаемые от инвестиций в акции, оказались стабильными для всех трех продолжительных периодов, изученных профессором Сигелом. Первый период продолжался с 1802 г. по 1870 г., когда, по заключению Сигела, «США перешли от аграрного общества к индустриальному» (4). Во втором периоде, длившемся с 1871 г. по 1925 г., США стали сильной экономической и политической державой мира. А третий период, начавшийся в 1926 г. и продолжающийся по настоящее время, обычно рассматривается как история современного фондового рынка (5).

Приведенные долгосрочные данные охватывают только финансовые рынки США. (Выводы большинства других исследований свидетельствуют, что акции в прочих странах приносят более низкими доходами и характеризуются более высокими рисками.) Данные за первые анализируемые годы основываются на фрагментарных сведениях, которые к тому же искажены, так как фиксируют доходность акций только крупных корпораций, сумевших выжить. Кроме того, прежние рынки капитала сильно отличаются от современных и по характеру, и по размеру (например, нет надежных свидетельств о корпоративных прибылях, сопоставимых с имеющимися в нашем распоряжении сегодня, при значительно более строгих и прозрачных стандартах учета). Для начала XIX в. Доходность определяется главным образом на основе оценки размера акционерного капитала банков. Для периода же после Гражданской войны в Америке – по стоимости акций железнодорожных компаний, а в начале XX в. – по акциям промышленных компаний, включая несколько крупных фирм, занимающихся производством веревок, шпагата и кожи. Из 12 акций, первоначально включенных в промышленный индекс Доу-Джонса (Dow Jones Industrial Average), сегодня осталась только General Electric. Несмотря на все коллизии, можно утверждать: рынки капитала, действительно, имеют стабильные характеристики. В каждом из трех периодов, изученных Сигелом, американский фондовый рынок демонстрирует тенденцию обеспечивать реальные (с поправкой на инфляцию) доходы, приблизительно равные 7%. Иногда ниже, как это наблюдалось в период с 1871 г. по 1925 г., иногда выше, что характерно для современной эпохи.

На рынке облигаций профессор Сигел изучил доходность долгосрочных облигаций американского правительства, по-прежнему остающихся эталоном для инвестиций с фиксированной ставкой доходности. Реальные доходы в долгосрочном периоде от инвестиций в облигации в среднем составляют 3,5%. По сравнению с реальной доходностью рынка акций, удивительно устойчиво получаемой длительное время, доходы облигационного рынка от одного периода к другому существенно меняются: на протяжении первых двух периодов они составили в среднем 4,8%, а в третьем упали до 2,0%. В последнюю половину XX в. доходы, получаемые от облигаций, были особенно неустойчивы и непредсказуемы.

Доходность рынка акций

Давайте сначала посмотрим на рынок акций. Табл. 1.1 содержит две колонки, где даны сведения о доходности рынка акций: номинальной и реальной. Номинальная доходность имеет более высокие показатели, поскольку она не скорректирована на величину инфляции. Реальная доходность, получаемая в результате корректировки на величину инфляции, более точно отражает рост покупательной способности инвестора. Поскольку цель инвестирования – аккумулирование реального богатства, т.е. расширение возможности оплаты товаров и услуг, основное внимание при анализе следует уделять реальной, а не номинальной доходности.

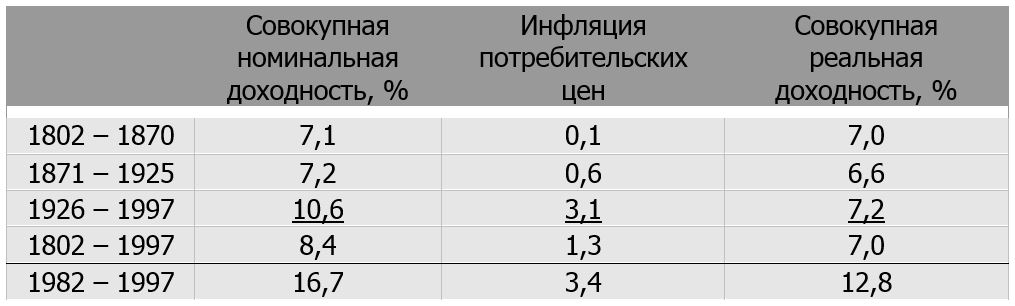

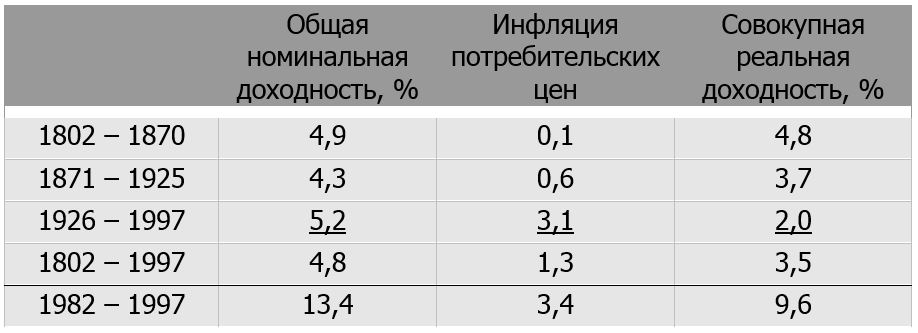

Табл. 1.1

Среднегодовая доходность рынка акций (1802-1997 гг.)

В первые годы существования рынка акций различие между номинальной и реальной доходностью было незначительны. В первый период (данные о котором наиболее сомнительны), т.е. с 1802 г. по 1870 г., инфляция в основном не превышала 0,1% в год, поэтому реальная доходность всего на десятую долю процента ниже номинальной доходности рынка акций в 7,1%. Инфляция оставалась на относительно низком уровне на протяжении практически всего XIX в. Если говорить о втором крупномасштабном интервале, с 1871 г. по 1925 г., доходность почти идентична предыдущему периоду, хотя темпы инфляции в его завершающей стадии значительно выросли. Здесь номинальная доходность рынка акций с учетом сложного процента составила 7,2% в год, в то время как реальная – 6,6%. Разница объясняется инфляцией, в среднем составившей 0,6%.

В современную эпоху темпы инфляции резко выросли, достигнув среднегодового значения 3,1%, — соответственно разрыв между реальной и номинальной доходностью увеличился. С 1926 г. рынок акций обеспечивает номинальную доходность в 10,6%, а с учетом корректировки на величину инфляции – 7,2%. После второй мировой войны инфляция особенно сильно подскочила. Например, между 1966 г. и 1981 г. темпы инфляции выросли до 7,0% в год. Номинальная доходность в те годы в среднем достигла 6,6%, что и объясняет отрицательную величину реальной доходности, составившей -0,4%. Затем темпы инфляции снизились. В период с 1982 г. по 1997 г., когда развился «бычий» рынок, наиболее продолжительный из всех ранее зафиксированных, реальная доходность в среднем составила 12,8%, приблизившись к самому высокому уровню доходности за всю историю США, если брать сопоставимые по продолжительности периоды времени (14,2% в 1865 – 1880 гг.).

Высокие темпы инфляции современности – главным образом результат перехода страны от денежной системы, базирующейся на золоте, к системе на основе банкнот. При золотом стандарте каждому обращающемуся доллару соответствовало фиксированное количество золота. В условиях современной бумажной системы, когда доллар практически более (или менее) ничем не поддерживается, кроме коллективной веры общества в его ценность, мало что может ограничить возможность правительства США печатать новые доллары. Временами слишком интенсивное предложение денег стимулировало рост инфляции. Но оказалось, что влияние этих негативных обстоятельств на величину реальной долгосрочной доходности акций в целом оказалось нейтральным. Даже если номинальная доходность повышается пропорционально инфляции, норма реальной доходности остается стабильной, составляя примерно 7,0%, практически соответствующей уровню всего XIX в.

Риск рынка акций

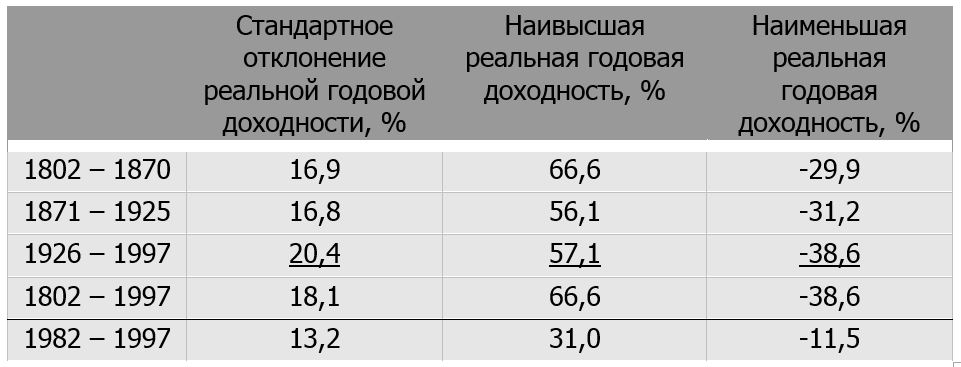

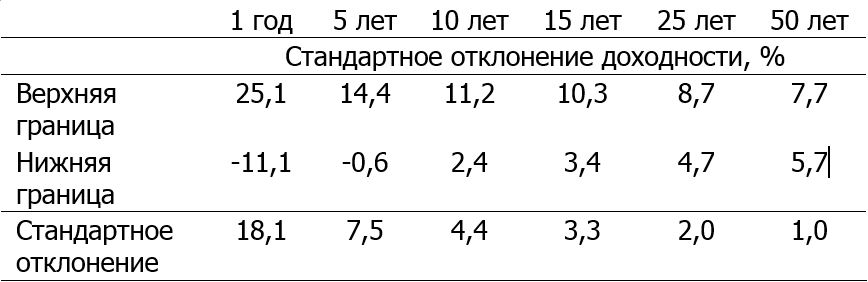

Хотя реальная норма прибыли рынка акций остается относительно стабильной в длительных периодах времени, в отдельные годы она существенно меняется. Чтобы измерить степень изменчивости (волатильность) доходности, выясним величину стандартного отклонения (6). В табл. 1.2 представлены показатели годовой неустойчивости для всех трех крупных исторических периодов рынка акций США. Здесь также показаны самые высокие и самые низкие размеры годовой доходности в каждом из периодов.

Табл. 1.2

Годовые показатели волатильности рынка акций (1802-1997 гг.)

С 1802 г. по 1870 г. доходность в среднем составляла 7% при стандартном отклонении в 16,9%. Другими словами, две трети этого времени реальная доходность колебалась в диапазоне от -9,9% до +23,9%. В промежутке между 1871 г. и 1925 г. стандартное отклонение доходности составило 16,8% иными словами, оно в сравнении с предыдущим периодом практически не изменилось. В современную эпоху, т.е. с 1926 г. по настоящее время, стандартное отклонение доходности выросло до 20,4%. Конечно, как показано в табл. 1.2, годовая доходность рынка акций может вырываться за границы диапазонов, задаваемых величиной стандартного отклонения. Самый высокий показатель реальной доходности, зафиксированный за всю историю и наблюдавшийся в 1862 г., составил 66,6%. Самая низкая реальная доходность, зафиксированная в 1931 г., была отрицательной, достигнув -38,6%. Разумеется, результаты анализа реальной доходности в масштабе всей истории фондового рынка, сведенные до типовых примеров, мало что могут рассказать инвестору о тех доходах, которые он может ожидать в будущем: например, в следующем году.

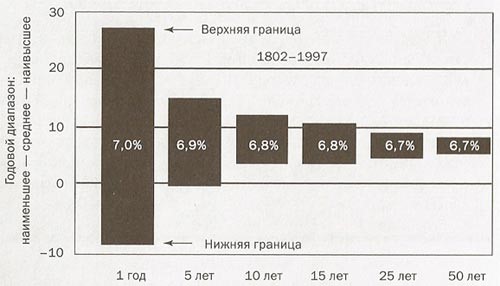

Рис. 1.3

Диапазон годовой доходности рынка акций

Анализ размаха колебаний доходности и стандартного отклонения показывает: со временем наблюдается тенденция к их значительному снижению. Из рис. 1.3 видно, что однолетнее стандартное отклонение в 18,1% при переходе к 5-летнему периоду снижается более чем вдвое – до 7,5%. В 10-летнем масштабе оно снова снижается почти в два раза – до 4,4%. Хотя большая часть волатильности через десятилетие исчезает, процесс снижения волатильности на этом не заканчивается, а имеет тенденцию к продолжению. При инвестиционном сроке в 50 лет волатильность падает до уровня в 1%, ограничивая доходность верхней границей в 7,7% и нижней – в 5,7%. Чем более длительным выбирается горизонт инвестирования, тем меньше колеблется показатель среднегодовой доходности. Поэтому инвесторы не должны недооценивать значимость временного горизонта. Скажем, инвестор, начинающий вкладывать средства в соответствии со своим пенсионным планом в возрасте 25 лет, после выхода на пенсию в 75 лет пользуется капиталом, накопленным за предыдущие 50 лет. Инвестиционные горизонты наших колледжей, университетов и многих других, стабильно работающих институтов можно считать практически бесконечными.

Стандартное отклонение: что это такое?

Стандартное отклонение – это принятая в науке мера неустойчивости. В данном случае она помогает инвесторам выяснить вероятностный диапазон доходности, которая может быть получена в течение определенного периода времени. Например, если инвестиции в среднем приносят годовую доходность в 10% и если две трети этих годовых процентов попадают в диапазон между -5% и +25%, то стандартное отклонение составляет 15%. Два стандартных отклонения определяют диапазон, где будут находиться 95% всех вероятных значений годовой доходности.Доходность рынка облигаций

Возможно, самый удивительный факт заключается в том, что доходность рынка облигаций в прошлом менее стабильна, чем доходность акций. Начиная с 1802 г. американские долгосрочные казначейские облигации обеспечили реальную доходность на уровне 3,5% в год. Однако за это время, как показано в табл. 1.3, ее величина существенно колебалась. С 1802 г. по 1870 г. среднегодовая доходность долгосрочных американских казначейских облигаций составляла 4,8%. В период между 1871 г. и 1925 г. средняя доходность равнялась 3,7%. Но начиная с 1925 г. долгосрочные казначейские облигации обеспечивали в среднем всего 2,0%. Если брать более короткий период, то после второй мировой войны реальная доходность облигаций характеризовалась особенной нестабильностью. Между 1966 г. и 1981 г. среднегодовая доходность была отрицательной: -4,2%. Эта картина совершенно изменилась в период с 1982 г. по 1997 г., когда рынок облигаций обеспечивал реальную доходность за год в 9,6% — необычно высокую, хотя и блекнущую в сравнении с огромной реальной доходностью рынка акций в 12,8% за тот же период.

Табл. 1.3

Среднегодовая доходность рынка облигаций:

долгосрочные правительственные облигации (1802-1997 гг.)

Предупреждение, касающееся долгосрочной исторической доходности

Обсуждение результатов долгосрочного инвестирования в значительной степени строится на средней долгосрочной доходности, обеспечиваемой акциями и облигациями. Но инвесторы должны понимать, что использование средних показателей сглаживает отдельные широкие колебания, неизбежно существующие в рассматриваемом промежутке времени. По этому поводу Стефен Джей Гоулд (Stephen Jay Gould) в своей работе Full House: The Spread of Excellence from Plato to Darwin (Полный дом: распространение совершенства от Платона до Дарвина) говорит следующее: «На самом деле отклонения есть настоящая реальность, а вычисляемые на их основе средние значения – это всего лишь абстракция». Эти слова Гоулда были процитированы в недавнем отчете экономиста Питера Бернштейна (7), добавившего к ним следующий прекрасный отрывок:

«Долгосрочные средние показатели сверкают, словно бакены в ночи или, если сказать более образно, зазывают, как сирены, постоянно увлекая инвесторов в далекое будущее. Они ожидают, что впереди у них будет то же самое: будущая доходность повторит средние показатели. Но, как правило, доходность инвестиций колеблется в значительном диапазоне, и лишь на длительных периодах волатильность снижается, поэтому наши ожидания относительно реально получаемой доходности оправдываются только в больших масштабах времени.

Но эти отклонения не являются набором нелогичных случайностей равно как и отдельные эпизоды, никак не связанные друг с другом. Каждое из них в равной степени поучительно, помогает понять, как функционируют рынки. Каждый последующий эпизод можно рассматривать как продолжение предыдущего, поэтому под понятием «эпизод» мы можем определить все, что угодно: начиная от произошедшего только вчера, до случившегося четверть века назад или даже событий 70- или 100-летней давности».

Затем Бернштейн цитирует резкие комментарии Лоренса Зигеля, казначея Ford Foundation, из его статьи в журнале The Journal of Portfolio Management.

«Риск – это вовсе не краткосрочная волатильность, так как инвестор-стайер может позволить себе ее проигнорировать. Более того, поскольку предопределенной заранее нормы прибыли не существует, а есть только ожидаемая величина, которая может и не реализоваться, риск – это вероятность, что в долгосрочной перспективе доходность от акций будет ужасной».

Эти комментарии убедительно напоминают нам о неопределенности будущей доходности финансовых рынков. Но вряд ли они повредят моей основной идее: концентрация на длительном сроке много лучше, чем на краткосрочном. Но это именно тот урок, который усваивают слишком немногие инвесторы.Риск рынка облигаций

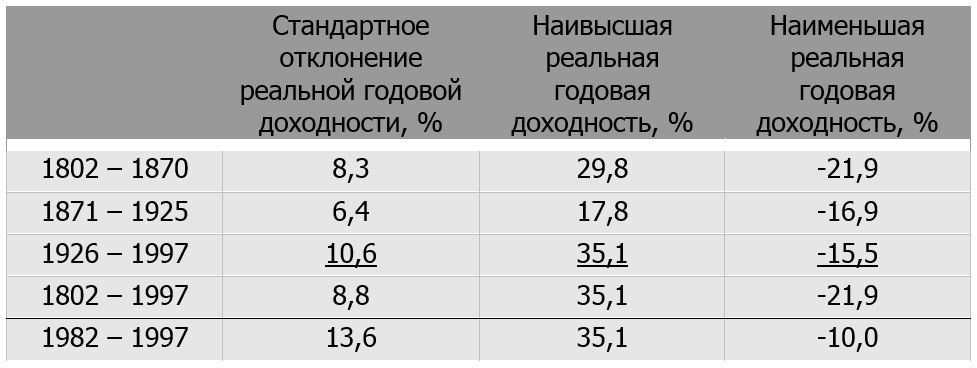

Показывая более низкую доходность, облигации обычно создают и меньший риск по сравнению с акциями. В табл. 1.4 показаны стандартные отклонения доходности облигаций, а также наивысшие и наименьшие доходности за три основных анализируемых периода в долгосрочном интервале. Начиная с 1802 года среднегодовое стандартное отклонение доходности облигаций составило 8,8% — менее половины стандартного отклонения доходности акций. Между 1802 и 1870 г. стандартное отклонение доходности облигаций оказалось еще более скромным – 8,3%. В следующем продолжительном периоде, с 1871 г. по 1925 г., волатильность снизилась еще больше: годовое стандартное отклонение равнялось 6,4%. И наоборот, с 1926 г. по настоящее время среднегодовое стандартное отклонение доходности облигаций возросло до 10,6%. С 1982 г. по 1997 г. оно достигло 13,6% и в отличие от повторяющихся моделей прошлого превысило стандартное отклонение доходности акций, составившее 13,2% за тот же самый период. Возможно, нетипичная ситуация возникла в результате быстрых и драматичных изменений в темпах инфляции в предшествовавшие годы, затем регулярно повторившихся.

Табл. 1.4

Годовая волатильность рынка облигаций:

долгосрочные правительственные облигации (1802-1997 гг.)

Хотя изменение темпов инфляции от периода к периоду мало влияло на динамику реальной прибыли на рынке акций, реальная доходность облигаций оказалась подверженной значительно большему влиянию. Процентные выплаты по облигациям, фиксированным на установленный срок, остаются одинаковыми, пока не наступит срок погашения облигации. При динамично растущих ценах реальная ценность фиксированных процентных платежей резко уменьшается, что ведет к падению реальной доходности, обеспечиваемой облигациями. Если инвесторы ожидают высокой инфляции, они требуют от эмитента облигаций выплаты более высокой ставки процента, тем самым компенсируя ожидаемую инфляцию, одновременно гарантируя приемлемую норму прибыли. Однако прошлые данные свидетельствуют, что инвесторам далеко не всегда удается точно спрогнозировать периоды высокой инфляции. Например, в течение 35 лет после второй мировой войны они оказались неподготовлены к учету инфляции, начав требовать компенсацию за нее только в начале 80-х годов. В результате к 1982 г. ситуация изменилась. (Может быть, здесь уместна поговорка: «Генералы всегда вспоминают сражения только последней войны».) Поскольку реальная доходность облигаций различается очень сильно, знание последних значений, если рассматривать их в качестве основы при оценке ожидаемого, в рамках любого реального временного промежутка может оказать весьма незначительную помощь.

Известно, что в последние годы появились новые виду американских казначейских облигаций, обеспечивающих нейтрализацию двух традиционных рисков, характерных для наиболее распространенных облигаций. Облигация с нулевым купоном (zero coupon bonds) гарантирует фиксированную, но учитывающую компаундирование (8) ставку за период от 25 лет и больше, позволяя инвесторам получать в долгосрочном периоде гарантированную доходность (как правило, по текущей ставке процентов по обычным купонным облигациям с тем же самым сроком погашения). На рынке также стали предлагаться облигации, обеспечивающие покрытие риска инфляции (inflation-hedge bonds), по которым выплачивается более низкая процентная ставка, но зато гарантирующие полную защиту от риска увеличения индекса потребительских цен (CPI). Однако в любом случае нет никаких гарантий, что номинальная или реальная величина доходности этих инструментов превысит доходность традиционных облигаций. Единственная их выгода – это более предсказуемая величина доходности.

Время посева – основа для роста

Анализ долгосрочных рисков и доходности акций и облигаций позволяет предположить общую схему инвестиционной стратегии для инвестора-стайера. Во-первых, такой инвестор должен в значительной степени ориентироваться на акции. С 1802 г. в каждом из рассмотренных выше периодов, предложенных профессором Сигелом, акции создавали более высокую норму прибыли, чем облигации, обеспечивая наилучшие возможности в долгосрочном периоде для роста, одновременно защищая от инфляции. Имеющиеся данные ясно показывают: если под риском понимать вероятность неполучения реальной доходности в течение длительного времени, то облигации обладают большим риском, чем акции. Если вы считаете, что наш экономический сад в своей основе здоров и плодороден, лучший способ собрать в будущем урожай – посадить семена, имеющие хорошие перспективы для роста, а это позволяют сделать инвестиции в обыкновенные акции. Но вы также должны быть готовы к неожиданному наступлению холодной зимы, и вот в этот-то период свою важную роль сыграют облигации.

За все время длительной финансовой истории США, отсчитываемой от 1802 г., изменчивость доходности акций была выше, чем у облигаций. Другими словами, в краткосрочном периоде акции рискованнее облигаций. И даже если брать более длительный интервал, акции могут, и это действительно иногда случается, уступать облигациям в результатах. Если за 180 лет последовательно взять скользящие 10-летние промежутки времени, начиная с возникновения наших рынков ценных бумаг, показатели облигаций опережали акции в 38 таких периодах, т.е. в одном из каждых пяти десятилетий. В более длительном периоде число случаев, когда рынок облигаций опережал рынок акций, меньше и сопоставимо со статистической погрешностью. При рассмотрении 172 скользящих 25-летних периодов облигации опережали акции 8 раз – только единожды на каждый из 21 периода. Отсюда вывод: в качестве механизма страхования от возможных краткосрочных или даже продолжительных периодов низкой доходности от акций инвесторы-стайеры должны включать в свой портфель и облигации. Результатом такого подхода становится сбалансированная инвестиционная программа – стратегия, подробно обсуждаемая в гл. 3. Выберите разумное соотношение акций и облигаций, сохраните этот портфель во время неизбежных сезонных колебаний рынка, когда наблюдаются значительные падения и рос цен, и вы окажетесь в хорошей позиции как по величине наколенной прибыли, так и с точки зрения защиты от неблагоприятного развития событий.

(1) Jerzy Kosinski. Being There. (New York: Harcourt Brace Jovanovich, 1970), pp. 54 — 55

(2) J.J.Siegel. Stocks for the Long Run, 2d ed. (New York: McGraw-Hill, 1998), p.11. Печатается с разрешения

(3) Мафусаил прожил 969 лет – несомненно, достаточно, чтобы хорошо разобраться в сезонности и цикличности экономики и финансовых рынков

(4) J.J.Siegel. Stocks for the Long Run, p.5

(5) Данные по первому периоду иногда отрывочны. Во втором периоде они основываются на исследовании 1938 г., выполненном комиссией Cowels – уважаемой независимой группой исследователей. Третий период представлен заслуживающим самое большое уважение индексом S&P 500 (фондовый индекс, включающий в себя 500 наиболее значимых компаний США, разработанный и рассчитываемый агентством Standard & Poor’s).

(6) Стандартное отклонение (standard deviation) – понятие теории вероятностей и математической статистики, где применяется как наиболее распространенная мера качества статистических оценок называется квадратической погрешностью, ошибкой, а также разбросом. Вычисляется извлечением квадратного корня из дисперсии. – Прим. ред.

(7) Peter L.Bernstein. «Off the Average, or the Hole in the Doughnut», Economics and Portfolio Strategy (September 1, 1997).

(8) Компаундинг (compound return) – доходность по сложной ставке процента, учитывающая начисленные ранее проценты на основную сумму. – Прим. ред.

Комментариев: 2 »

2 Responses to Садовник Шанс и его сад

Прошу прощения.. Купил эту книгу, прочитал, такой главы в книге не нашел. Может, что-то с версиями перевода?

Большое спасибо за внимательность!

Разобрался. На самом деле, это отрывок из другой книги Богла — «Взаимные фонды с точки зрения здравого смысла». Исправил название и ссылку в шапке статьи.