Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Источник: Path to Investing Expert Guidance

Перевод: Записки инвестора

Ваша модель распределения активов

Вам необходима такая модель, которая даст вам наибольшую вероятность достижения ваших финансовых целей при риске, который для вас приемлем. Затем, если изменится ваша жизненная ситуация или отношение к риску, или вы станете ближе к достижению определенной цели, вам может потребоваться изменить модель.

Вы можете разработать свою собственную модель распределения активов на основе рекомендаций вашего брокера, управляющего вашими пенсионными накоплениями по плану 401(k) или другого финансового посредника для инвесторов схожего возраста и с похожим отношением к риску.

Вы можете разработать свою собственную модель распределения активов на основе рекомендаций вашего брокера, управляющего вашими пенсионными накоплениями по плану 401(k) или другого финансового посредника для инвесторов схожего возраста и с похожим отношением к риску.

Будет еще лучше, если вы вместе с вашим финансовым советником определите первоначальную модель и будете пересматривать ее время от времени.

Агрессивный подход

Большинство экспертов сходятся во мнении, что для того, чтобы доходность вашего портфеля значительно превосходила темпы инфляции, вы должны разместить большую его часть в акции.

Агрессивные инвесторы готовы мириться со значительной волатильностью своего портфеля в краткосрочной перспективе, у них не возникает потребности в получении периодического денежного потока от своих вложений и у них впереди много лет для того, чтобы достичь своих финансовых целей. Они могут разместить 80% и даже больше от портфеля в акции и другие потенциально волатильные инструменты, такие как опционы или фонды недвижимости.

Агрессивные инвесторы готовы мириться со значительной волатильностью своего портфеля в краткосрочной перспективе, у них не возникает потребности в получении периодического денежного потока от своих вложений и у них впереди много лет для того, чтобы достичь своих финансовых целей. Они могут разместить 80% и даже больше от портфеля в акции и другие потенциально волатильные инструменты, такие как опционы или фонды недвижимости.

Из-за того, что главной целью агрессивных инвестиций является рост капитала, облигации играют лишь второстепенную роль, помогая снизить волатильность, а вложения в инструменты денежного рынка дают ликвидность на случай непредвиденных расходов и новых инвестиционных возможностей.

Несмотря на то, что агрессивная модель распределения активов не для слабонервных, история показывает, что такой подход, вкупе с хорошо диверсифицированным портфелем и настойчивостью в следовании долгосрочной стратегии купи-и-держи во время неизбежных просадок рынка, является наиболее прибыльным в долгосрочной перспективе.

Картинка:

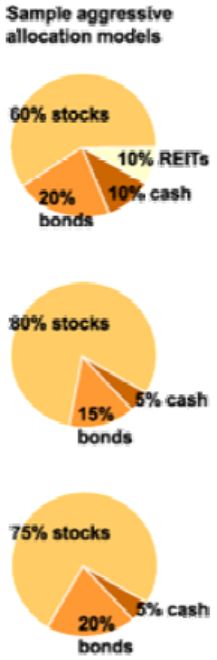

Примеры моделей с агрессивным распределением:

60% акции — 20% облигации — 10% деньги — 10% фонды недвижимости (REITs)

80% акции — 15% облигации — 5% деньги

75% акции — 20% облигации — 5% деньги

Умеренный подход

Умеренная модель распределения активов, когда от 50% до 70% портфеля вкладывается в акции и фонды акций, может помочь сбалансировать часть волатильности акций более стабильным денежным потоком от облигаций и инструментов денежного рынка. Обратной стороной такой модели является не столь высокая прибыль в долгосрочной перспективе, как у агрессивной модели.

Умеренная модель распределения активов, когда от 50% до 70% портфеля вкладывается в акции и фонды акций, может помочь сбалансировать часть волатильности акций более стабильным денежным потоком от облигаций и инструментов денежного рынка. Обратной стороной такой модели является не столь высокая прибыль в долгосрочной перспективе, как у агрессивной модели.

Умеренный подход может подойти инвесторам, желающим сгладить краткосрочную волатильность своего портфеля, тем, кто имеет краткосрочные или среднесрочные финансовые цели, или у кого остается менее 10 лет до выхода на пенсию.

Если вы по природе не рисковый человек, но на некоторый риск все же готовы, умеренная модель распределения активов подойдет почти к любым обстоятельствам и финансовой ситуации.

И помните, что модель, считающаяся умеренной или даже консервативной в 25-летнем возрасте, например, 70% акций + 20% облигаций + 10% денежных инструментов, станет довольно агрессивной, когда вам исполнится 60 лет.

Картинка:

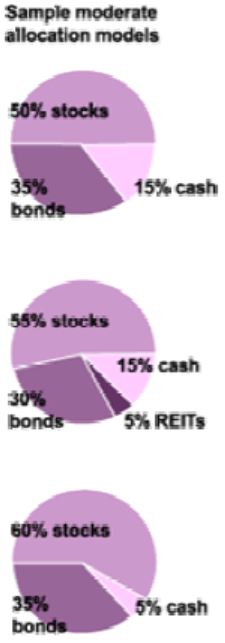

Примеры моделей с умеренным распределением:

50% акции — 35% облигации — 15% деньги

55% акции — 30% облигации — 15% деньги — 5% фонды недвижимости (REITs)

60% акции — 35% облигации — 5% деньги

Консервативный подход

В консервативной модели распределения активов центральное место занимают инструменты, генерирующие денежный поток, такие как облигации. Акции и фонды акций играют второстепенную роль и обеспечивают скромный рост для сглаживания разрушительного эффекта инфляции. Для инвесторов, нацеленных на долгосрочный прирост капитала, консервативная модель, скорее всего, не даст возможности вложить достаточно средств в акции.

В консервативной модели распределения активов центральное место занимают инструменты, генерирующие денежный поток, такие как облигации. Акции и фонды акций играют второстепенную роль и обеспечивают скромный рост для сглаживания разрушительного эффекта инфляции. Для инвесторов, нацеленных на долгосрочный прирост капитала, консервативная модель, скорее всего, не даст возможности вложить достаточно средств в акции.

Но иногда консервативный подход может оказаться полезным. К примеру, в тех случаях, когда у вас есть существенные финансовые обязательства, например, значительная сумма средств вложена в ваш собственный бизнес, имеет смысл брать на себя куда меньший риск в вашем инвестиционном портфеле. Либо, когда вы уже на пенсии или собираетесь выйти на пенсию в ближайшем будущем, неразумно вкладывать большую часть ваших активов в волатильные инструменты, поскольку вашему портфелю может не хватить времени, чтобы восстановить стоимость после рыночного спада.

Однако некоторые эксперты рекомендуют даже людям, уже вышедшим на пенсию, размещать существенную часть своего портфеля в акции, потому что многие люди могут получать пенсию в течение 30 или даже 40 лет.

Картинка:

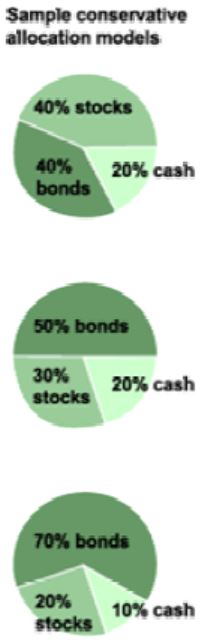

Примеры моделей с консервативным распределением:

40% акции — 40% облигации — 20% деньги

30% акции — 50% облигации — 20% деньги

20% акции — 70% облигации — 10% деньги

Краткосрочный подход

Очень краткосрочные финансовые цели, такие как покупка дома в ближайшие год или два, или оплата колледжа для ребенка, требуют модели распределения активов, нацеленной на сохранение капитала. Это означает, что большая часть вашего капитала размещается в ликвидных и безопасных инструментах, таких как облигации эмитентов с высоким кредитным рейтингом, и на застрахованных депозитах в банках.

Если вы не хотите упускать весь потенциал роста акций, вы можете разместить малую часть портфеля в этот класс активов. Однако вы подвергаете себя риску необходимости продать акции с убытком, если цены на рынке начнут падать. Вы можете в некоторой степени управлять этим риском, если решите заранее, что продадите акции, если их цена вырастет или упадет на определенную величину, скажем, на 20%.

Если вы не хотите упускать весь потенциал роста акций, вы можете разместить малую часть портфеля в этот класс активов. Однако вы подвергаете себя риску необходимости продать акции с убытком, если цены на рынке начнут падать. Вы можете в некоторой степени управлять этим риском, если решите заранее, что продадите акции, если их цена вырастет или упадет на определенную величину, скажем, на 20%.

Пропорции распределения активов между инструментами денежного рынка, которые обычно очень безопасны и зачастую застрахованы, облигациями и акциями в вашем краткосрочном портфеле зависят не только от того, как скоро вам понадобятся деньги, но и от того, нужны ли они вам будут сразу всей суммой или частями на протяжении времени.

К примеру, если вы планируете разовый платеж, такой как первый взнос по ипотеке, вы захотите максимальной ликвидности своих вложений, а возможно разместите средства исключительно в депозиты и краткосрочные облигации с погашением незадолго до даты, когда вам могут понадобиться средства. Однако, картина может измениться, если вы планируете расходовать вкладываемые средства в течение определенного времени, например, оплачивая ежегодное обучение вашего ребенка в колледже. Тогда вы, возможно, захотите разместить краткосрочную часть средств в застрахованные инструменты, а оставшуюся часть – в более долгосрочные облигации и, возможно, даже акции.

Стоит помнить, что краткосрочная модель распределения активов очень слабо защищает от разрушительного действия инфляции и налогов в долгосрочной перспективе, если защищает вообще.

Картинка:

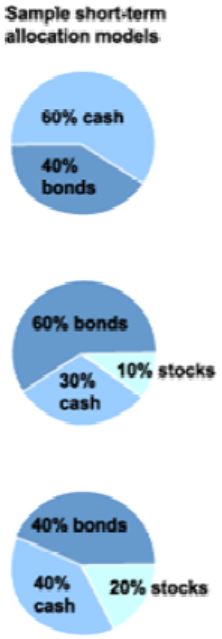

Примеры моделей с краткосрочным распределением:

40% облигации — 60% деньги

10% акции — 60% облигации — 30% деньги

20% акции — 40% облигации — 40% деньги

Управление пенсионными счетами

Если у вас есть несколько инвестиционных счетов – например, план 401(k) или другой финансируемой работодателем пенсионный план, индивидуальный пенсионный счет (IRA) и отдельный облагаемый налогами счет, вы должны учитывать не только модели распределения активов на каждом счете, но и то, как ваши счета могут работать взаимосвязано, чтобы помочь вам достичь ваших финансовых целей.

Если у вас есть несколько инвестиционных счетов – например, план 401(k) или другой финансируемой работодателем пенсионный план, индивидуальный пенсионный счет (IRA) и отдельный облагаемый налогами счет, вы должны учитывать не только модели распределения активов на каждом счете, но и то, как ваши счета могут работать взаимосвязано, чтобы помочь вам достичь ваших финансовых целей.

К примеру, если средства на вашем спонсируемом работодателем счете и индивидуальном пенсионном счете вложены преимущественно в акции и фонды акций, вы, возможно, захотите сбалансировать их, вложив большую часть средств на облагаемом налогами счете в необлагаемые налогами муниципальные облигации и краткосрочные казначейские облигации США.

Картинка:

Распределите ваши пенсионные накопления:

— Акции и фонды акций — на счетах 401(k) и IRA

— Муниципальные облигации и казначейские векселя — на налогооблагаемых счетах

Гарантированная прибыль

Также стоит учитывать, насколько вы можете полагаться на гарантированный и стабильный размер пенсии. Если вы в ней уверены, вы можете допустить больший риск вашего инвестиционного портфеля с целью получения большей прибыли. Это будет означать размещение большей части вашего портфеля в акциях, а не в инструментах с фиксированной доходностью.

Договора пожизненной ренты

В течение трудового периода жизни инвесторы накапливают и приумножают свой финансовый капитал. В течение этого периода главный риск, с которым они сталкиваются — это рыночный риск, т.е. риск того, что они потеряют деньги вследствие снижения рынка. Когда они достигают пенсионного возраста, к рыночному риску добавляется риск продолжительности жизни.

Это риск того, что вы или ваша супруга потратите все накопленные на пенсию средства. Инвесторы должны помнить, что средняя продолжительность жизни – это средняя величина. Половина людей живут дольше среднего, и половина — меньше. Если вы не можете рассчитывать на государственную пенсию, или вы боитесь потратить все накопленные за жизнь средства, вам стоит рассмотреть такой инструмент, как договор пожизненной ренты.

Есть много различных вариантов договора пожизненной ренты, но все их объединяет то, что вы отдаете плательщику ренты определенное имущество, а плательщик обеспечивает вас регулярным денежным потоком на протяжении определенного периода времени, или всю вашу оставшуюся жизнь. Договор пожизненной ренты, как дополнение к диверсифицированному портфелю, обеспечивает вас стабильным денежным потоком. Такой договор гарантирует вам, что по крайнем мере какой-то денежный поток будет идти к вам всю вашу оставшуюся жизнь.

Ваш финансовый советник может помочь вам определить, какие финансовые продукты и классы активов стоит добавить в вашу модель распределения активов, чтобы помочь вам достичь ваших финансовых целей.

Управление вашим распределением активов

Управление вашим инвестиционным портфелем для поддержания желаемого распределения активов не такое сложное, как кажется.

Управление вашим инвестиционным портфелем для поддержания желаемого распределения активов не такое сложное, как кажется.

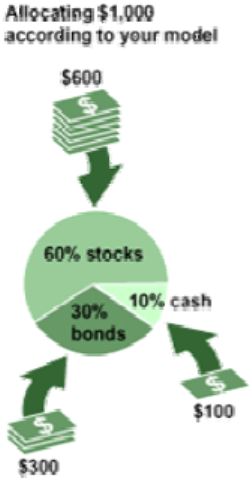

К примеру, вы вложили 60% капитала в акции, 30% — в облигации, и 10% оставили в виде наличных денег. Тогда каждый раз думая, как распределить дополнительный капитал – скажем $1 000 – вы можете вложить $600 в фонд акций, $300 – в фонд облигаций, и $100 в фонд инструментов денежного рынка, который вложит их в депозиты или краткосрочные казначейские облигации США.

Ваш портфель может никогда и не соответствовать в точности желаемой гипотетической модели, идеальная точность тут и не нужна. Тем более сохранять желаемую модель распределения активов проще, когда вы вкладываете дополнительные средства в соответствии с ней.

Картинка:

Распределение $1’000 в соответствии с вашей моделью:

60% акции = $600

30% облигации = $300

10% деньги = $100

- Сохранять желаемое распределение активов проще с использованием брокерской компании, выступающей в качестве посредника при приобретении паев того или иного фонда. Пользуясь услугами такой брокерской компании, вы получаете доступ к тысячам фондов различных классов активов. Имея небольшой первоначальный капитал, вы получаете доступ ко всем фондам группы. Это значит, что вы можете распределить средства между несколькими инвестиционными инструментами – акциями, облигациями и инструментами денежного рынка, без ограничений на минимальную сумму вложений и не платить за отдельные инвестиционные счета. Но перед тем, как выбрать брокерскую компанию для таких целей, вы должны сравнить размер транзакционных издержек и ежегодных платежей, которые у разных брокерских компаний отличаются.

Окончание: Зачем проводить ребалансировку?

Комментариев нет »