Уоррен Баффет

Уоррен Баффет

Источник: Письмо акционерам Вerkshire Hathaway 2017, стр. 11 – 14

Февраль 2018 г.

Перевод для AssetAllocation.ru

Год назад, на отметке в 90%, я дал вам подробный отчет о десятилетнем пари, которое я заключил 19 декабря 2007 г. (Полная суть пари приведена в прошлогоднем ежегодном отчете). Теперь у меня есть окончательные итоги, и сразу во многих отношениях они являются сенсационными.

Я заключил пари по двум причинам: (1) превратить мои начальные вложения в размере $318’250 в непропорционально большую сумму, которая, если все сложится так, как я ожидал, будет перечислена в начале 2018 года в Girls Inc. of Omaha; и (2) обнародовать мою убежденность в том, что мой выбор – инвестиции, практически не имеющие издержек, в неуправляемый индексный фонд S&P 500 – со временем принесет лучшие результаты, чем те, которые будут достигнуты большинством инвестиционных профессионалов, какими бы уважаемыми и стимулированными ни были эти «помощники».

Решение этого вопроса имеет огромное значение. Американские инвесторы ежегодно выплачивают ошеломляющие суммы консультантам, которые зачастую имеют несколько уровней последующих косвенных затрат. В целом, оправданы ли чем-то эти затраты для инвесторов? И, на самом деле, опять же в целом, получают ли инвесторы вообще хоть что-нибудь в обмен на эти издержки?

Компания Protégé Partners, мой контрагент по пари, выбрала пять «фондов фондов», которые, как ожидается, превзойдут S&P 500. Это не было маленькой выборкой. Эти пять фондов фондов, в свою очередь, владели долями более чем в 200 хедж-фондах.

По сути, Protégé, консалтинговая фирма, которая хорошо знала, что к чему на Уолл-Стрит, выбрала пять инвестиционных экспертов, которые, в свою очередь, наняли несколько сотен других экспертов по инвестициям, каждый из которых управлял собственным хедж-фондом. Это сообщество представляло собой элитную команду, обеспеченную мозгами, адреналином и уверенностью.

Управляющие этих пяти фондов фондов имели и еще одно преимущество: они могли – и они делали это – в течение десяти лет перестраивать свои портфели хедж-фондов, инвестируя в новых «звезд», и выходя из своих позиций в хедж-фондах, менеджеры которых утратили былую хватку.

Каждый участник на стороне Protégé имел очень высокую мотивацию: как управляющие фондами фондов, так и управляющие хедж-фондов, которых они выбрали, в значительной степени участвовали в прибыли, которая достигались даже просто потому, что рынок вообще обычно движется вверх. (В 100% из 43 десятилетних периодов с тех пор, как мы взяли Berkshire под свой контроль, количество лет S&P 500 с прибылью превышало количество лет с убытком).

Следует подчеркнуть, что это поощрительное вознаграждение было глазурью на огромном и вкусном пироге: даже если бы эти фонды потеряли деньги своих инвесторов в течение десятилетия, их управляющие могли стать очень богатыми. Дело в том, что фиксированные сборы, в среднем составляющие ошеломляющие 2,5% от активов или около того, ежегодно выплачиваются инвесторами «фондов фондов», причем часть этих сборов идет в пользу управляющих пяти фондов фондов, а остальное направляется еще более чем двумстам управляющим базовых хедж-фондов.

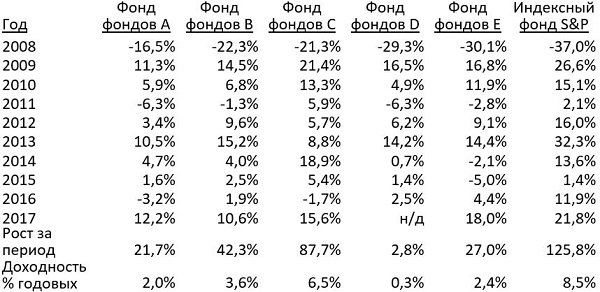

Вот итоговый отчет о результатах пари:

Примечание: в соответствии с моим соглашением с Protégé Partners названия этих фондов никогда не разглашались. У меня, однако, есть результаты ежегодных аудиторских проверок от Protégé. Цифры по фондам A, B и C за 2016 год были слегка скорректированы по отношению к информации, первоначально представленной в прошлом году. Фонд D в 2017 году был ликвидирован, его среднегодовой прирост рассчитан за девять лет его существования.

Пять фондов фондов резво стартовали, каждый из них опередил индексный фонд в 2008 году. Затем небеса рухнули. В течение каждого из последующих девяти лет фонды фондов в целом уступали индексному фонду.

Позвольте мне подчеркнуть, что в поведении фондового рынка за десятилетний период не было ничего исключительного. Если бы в конце 2007 года инвестиционных «экспертов» попросили дать прогноз относительно долгосрочной доходности обыкновенных акций, их предположения, вероятно, в среднем лежали бы близко к 8,5%, которые фактически и показал S&P 500. Делать деньги в этой ситуации должно было быть легко. В действительности, «помощники» Уолл-Стрит зарабатывали ошеломляющие суммы. Однако, в то время как эта группа процветала, многие из их инвесторов пережили потерянное десятилетие.

Спектакль идет, спектакль продолжается. Издержки никогда не снижаются.

* * * * * * * * * * * *

Пари преподнесло еще один важный инвестиционный урок: хотя рынки, как правило, рациональны, иногда они делают сумасшедшие вещи. Чтобы воспользоваться предлагаемыми возможностями, не требуется высокого интеллекта, диплома экономиста или знания жаргона Уолл-стрит, вроде альфы и беты. Вместо этого инвесторам нужна способность игнорировать страхи или энтузиазм толпы и сосредоточиться на нескольких простых основах. Готовность выглядеть скучно и буднично в течение длительного периода или даже выглядеть глупо – это тоже важно.

Изначально мы с Protégé профинансировали наши вклады в окончательный приз в $1 млн. путем покупки Казначейских облигаций США с нулевым купоном и номиналом $500’000 каждая (иногда их называют «strips»). Эти облигации обошлись каждому из нас в $318’250 – чуть менее 64 центов за доллар – с выплатой $500’000 через десять лет.

Как следует из названия, облигации, которые мы приобрели, не выплачивали купонов, но (благодаря дисконту, с которым они были куплены) приносили доходность 4,56% годовых в случае владения ими до погашения. Изначально мы с Protégé планировали не более чем просто получать ежегодную доходность и распределить $1 млн. в благотворительный фонд победителя, когда в конце 2017 года облигации будут погашены.

Однако после нашей покупки на рынке облигаций начали происходить очень странные вещи. К ноябрю 2012 года наши облигации – теперь им оставалось около пяти лет до погашения – торговались за 95,7% от номинала. По этой цене их годовая доходность к погашению составляла менее 1%. Или, если быть точным, 0,88%.

С учетом столь жалкой доходности, наши облигации стали глупыми – по-настоящему глупыми – инвестициями в сравнении с американскими акциями. С течением времени S&P 500, отражающий огромный срез американского бизнеса, взвешенного по его рыночной стоимости, приносит гораздо больше 10% годовых на собственный капитал (чистой прибыли).

В ноябре 2012 года, когда мы все это рассматривали, только денежный поток в виде дивидендов по S&P 500 составлял 2,5% в год, что примерно втрое выше доходности по нашей Казначейской облигации США. Эти дивидендные выплаты практически наверняка вырастут. Кроме того, в распоряжении компаний, входивших в 500, находились огромные суммы. Этим предприятиям придется использовать свою нераспределенную прибыль для расширения своей деятельности и, зачастую, для выкупа своих акций. Любые их действия со временем существенно увеличат прибыль на акцию. И – как это было всегда с 1776 года – какими бы ни были проблемы в тот момент, американская экономика собиралась двигаться вперед.

С учетом сложившегося в конце 2012 года чрезвычайного несоответствия между облигациями и акциями, мы с Protégé пришли к согласию относительно продажи облигаций, купленных нами пять лет назад, и использовали вырученные средства для покупки 11’200 акций Berkshire типа “B”. В результате Girls Inc. of Omaha в прошлом месяце получила $2’222’279, а не $1 млн, на которые она первоначально надеялась.

Стоит подчеркнуть, что результаты Berkshire с 2012 года были не блестящими. Но блеск был и не нужен: в любом случае одна только прибыль Berkshire должна была опередить призрачные 0,88% годовых по облигациям – едва ли это можно назвать титаническим достижением.

Единственный риск в переходе от облигаций к акциям Berkshire заключался в том, что конец 2017 года мог прийтись на исключительно слабый фондовый рынок. Мы с Protégé чувствовали, что такая вероятность (которая всегда существует) была очень низкой. Этот вывод был продиктован двумя факторами: разумной ценой Berkshire в конце 2012 г. и значительным увеличением активов, которое практически наверняка должно было произойти в Berkshire в течение оставшихся пяти лет до окончания пари. Тем не менее, чтобы устранить все риски для благотворительных организаций от замены облигаций на акции, я согласился компенсировать любой дефицит средств, если продажа 11’200 акций Berkshire в конце 2017 года принесет менее $1 млн.

* * * * * * * * * * * *

Инвестиции – это деятельность, состоящая в отказе от потребления сегодня в попытке достичь большего уровня потребления на более позднем этапе. «Риск» – это вероятность того, что эта цель не будет достигнута.

Согласно этому определению, предполагаемые «безрисковые» долгосрочные облигации в 2012 году оказались гораздо более рискованными инвестициями, чем долгосрочные инвестиции в обыкновенные акции. В то время даже ежегодная инфляции в 1% в период с 2012 по 2017 гг. снизила бы покупательную способность правительственных облигаций, которые мы с Protégé продали.

Я хочу сразу признать, что в любой предстоящий день, неделю или даже год акции окажутся более рискованными – гораздо более рискованными – чем краткосрочные облигации США. Однако, по мере расширения инвестиционного горизонта инвестора диверсифицированный портфель из акций США становится все менее рискованным по сравнению с облигациями, при условии, что акции приобретаются с разумным мультипликатором прибыли по сравнению с действующими в тот момент процентными ставками.

Ужасной ошибкой для инвесторов с долгосрочным инвестиционным горизонтом – среди них пенсионные фонды, эндаументы колледжей и настроенные на сбережения частные лица – будет измерять их инвестиционный «риск» через соотношение акций и облигаций в их инвестиционном портфеле. Зачастую высококачественные облигации в инвестиционном портфеле увеличивают его риск.

* * * * * * * * * * * *

Заключительный урок из нашего пари: придерживайтесь больших, «легких» решений и избегайте активности. За время десятилетия пари свыше 200 управляющих хедж-фондами практически наверняка были вовлечены в принятие десятков тысяч решений о покупке и продаже. Большинство из этих менеджеров, несомненно, думали о своих решениях, каждое из которых, по их мнению, должно было оказаться выгодным. В процессе инвестирования они изучали годовые отчеты, беседовали с руководителями, читали журналы о трейдинге и консультировались с аналитиками Уолл-Стрит.

При этом мы с Protégé, не полагаясь ни на исследования, ни на идеи, ни на ни талант, в течение десяти лет приняли всего одно инвестиционное решение. Мы просто решили продать наши вложения в облигации за цену более чем в 100 раз превышающую прибыли (цена продажи 95,7 / доходность 0,88%), такие «прибыли», которые не смогут вырасти в течение последующих пяти лет.

Мы продали их, чтобы перевести наши деньги в единственную ценную бумагу – Berkshire – которая, в свою очередь, владела диверсифицированной группой солидных предприятий. За счет нераспределенной прибыли, рост стоимости Berkshire вряд ли составит менее 8% в год, даже если экономика при этом будет так себе.

Проведя этот анализ на уровне детского сада, мы с Protégé обменяли активы и расслабились, будучи уверены, что с течением времени 8% наверняка обгонят 0,88%. Причем значительно.

Перевод для AssetAllocation.ru

Запрещается копирование текста без разрешения администрации сайта.

Комментариев: 15 »

15 Responses to Уоррен Баффет: Пари завершено и принесло неожиданный инвестиционный урок

Я не понял, что за фигня произошла с облигациями? они взяли их со скидкой к номиналу, через 10 лет США должно в любом случае было погасить номинал.

Или в середине срока облигации торговались аномально дорого и они решили зафиксировать прибыль и переложиться во что-то новенькое, но достаточно надёжное?

В середине срока облигации стали торговаться аномально дорого. Если мне не изменяет память, как раз на это время пришелся пик QE, в результате чего текущие ставки в США упали до неприличия, а старые выпуски облигаций подорожали при этом в цене.

за цену более чем в 100 раз превышающую прибыли (цена продажи 95,7 / доходность 0,88%),

1. Почему дороже в 100 раз?? Они сравнивали с акциями с 8% доходностью.Вроде 0,88 *100 = 88. У них же 8% .

2. Не понятно в чем фишка с облигациями. Они посчитали что облигации в 12 году имеют доходность 0,88%. Но, пардон эта доходность для новых покупателей. Они же покупали с доходностью 4,56% , а это пардон гарантированная доходность для них на весь срок пари. А 8 % по акциям все-таким\ не гарантированная. Итого Баффет имел на руках доходность гарантированную — 4,56% и поменял ее на предполагаемую расчетную в 8% (сложного процента) . И как же получилось в 100 раз больше. Что -то тут не так про риск облигаций написано. Не понятен расчет.

Они приобрели дисконтные облигации с дох к погашению 4,56%, за 5 лет в период низких ставок дох облигации снизилась до 0,88% за счет роста своей цены. Далее они приняли решение продать свои облигации, тк их доходность за следующие 5 лет будет очень низкой, и держать деньги в этой облигации нецелесообразно, те они произвели ребалансировку портфеля-) и лимитов на рос рынок госдолга у них вероятно не было и нету, а жаль-))

Leon37

их прибыль за 5 лет составила примерно 50% ( 31,7+% от роста в цене тела облигации), за оставшиеся 5 лет их прибыль бы составила всего 4,3%

фишка в том что экономически нецелесообразно сидеть оставшиеся 5 лет с дох ниже 1% , они получили за эти годы дох 10 годовых, и например могли теоретически купить других бумаг с дох выше 1% и дюрацией 5 лет, и получить от облигаций на 10-ти летнем периоде более 4,56. Но они решили сделать по другому, тем более Баффет прогарантировал риск.

Они купили облигации за 63,65% от номинала и через 5 лет продали их за 95,7% от номинала. Т.е. за 5/10 лет они получили 9/10 всей причитающейся доходности. Смысла держать облигации оставшиеся 5/10 лет за 1/10 доходности не было уже никакого.

А почему Баффет не сравнивает индексное инвестирование с инвестированием в свои акции BRK-B. Чем то они похожи на индексное инвестирование по составу и деверсификации, дивиденды реинвестируются, да и доходность за тот же период что в пари вроде выше.))

Что-то у меня не стыкуется «пассивное инвестирование» с перекладкой всего пакета облигаций в фонд акций.

Очень похоже на умную ребалансировку различные вариации которой обсуждаются в блогах.

Но, кажется, не будет лишним добавить индикатор планируемой доходности к себе в таблицу пакета облигаций и периодически на него посматривать.

А где они взяли облигации с такой мегаскидкой?

Посмотрите ставки в 2007 и 2012 гг. например вот здесь — http://www.multpl.com/5-year-treasury-rate/ — все гораздо понятнее станет.

Посмотрел ставки, понятно что они менялись, росли и падали. Вся их схема мне понятна, кроме одного самого первоначального момента — как можно купить гособлигации за 63,65% от номинала? Разве бывает что кто-то продает с такой скидкой «самые надежные облигации»? Или я просто неправильно понял вашу фразу и арифметику расчетов. Я понимаю фразу «купили за 63,65% от номинала», как «номинал облигации был 100р, а купили ее за 63,65р», не?

За 10 лет до погашения облигация примерно столько и должна стоить с учетом объявленной на момент покупки годовой доходности 4,56% годовых и эффекта сложного процента.

Я-то читаю понятие «номинал» как стоимость облигации при ее выпуске, т.е. так неправильно ее понимать? Получается «номинал» = цена облигации при выпуске плюс все доходности за 10 лет?

Номинал — это то, что вам должны заплатить в момент погашения.

Я не понял пари было выиграно за счет того, что у активных фондов большие издержки?

Что подтверждает это пари? Что не надо вклаываться в фонд где комиссия 2-3% это и так понятно.