Дани Бургер

Дани Бургер

Источник: Bloomberg

1 июня 2017 г.

Перевод – Артём Слободчиков, vc.ru

Аналитик Bloomberg решила построить факторное инвестирование на акциях со словом cat в названии.

Я была богата. Так ведь?

По крайней мере, так показывал мой терминал Bloomberg. Я просто ввела индекс, построенный для компаний со словом «кошка» в названии, — да, речь идёт об этих пушистых созданиях, — нажала на кнопку и увидела ретроспективные данные: 849 751% доходности. «Какой тут интернет, — подумала я. — Коты скоро будут править smart beta (биржевые стратегии, основанные на неценовых параметрах — прибыли, волатильности, дивидендах — вместо взвешенных по рыночной капитализации — vc.ru)».

Это история о том, как я создала собственный факторный фонд, чтобы изучить одну из новейших тенденций Уолл-стрит вместе со всеми её подводными камнями. Уже сейчас на бирже торгуются индексные фонды, сосредоточенные в конкретных сферах вроде «библейски ответственных» компаний или фирм, популярных у миллениалов. Биржевые аналитики их любят, а взрыв популярности таких фондов привёл к золотой лихорадке среди игроков рынка. Я решила поучаствовать.

Об этом я сообщила Эндрю Энгу, директору по факторным инвестиционным стратегиям в BlackRock Inc, заверив его, что в моей программе всё сделано как надо: она основана на законах рынка, взвешена, просчитана и отталкивается от простого факта — люди любят кошек.

«Я тоже люблю кошек и, очевидно, не я один — это отличная инвестиционная стратегия», — произнёс Энг, а я уже задумалась о карьере биржевого аналитика. Затем он сказал: «Разумеется, я шучу».

Хотя десятилетия исследований доказывают, что на рынке можно прийти к успеху, лишь сортируя акции по их волатильности и скорости роста, Энг не увидел у моего предприятия столь славных перспектив. Более того, я провалила каждый концептуальный тест, о котором он только мог подумать. Это может послужить уроком для любого, кто считает, что нашёл ключ к статистическому инжинирингу.

«Во-первых, у вашей идеи нет экономического объяснения», — начал Энг.

Экономический смысл

Как именно можно инвестировать в кошек? Факторные фонды основаны на формулах, заранее заданных критериях выбора акций. На этом строятся, например, ценностные ETF, которые собирают группу акций, объединённых общей характеристикой — дешевизной. Идея заключается в том, что, если собрать их вместе, они будут более конкурентоспособны.

Мой фонд покупает акции любой американской компании со словом «кошка» в названии (например, CATerpillar или CommuniCATion). Каждый квартал проводится ребалансировка, чтобы минимизировать издержки обращения. Это важно на случай, если Vanguard или BlackRock лицензируют акции и начнут брать с них свои относительно низкие сборы.

«Кошачий» фактор за шесть лет набрал почти 850 000 процентов

«Кошачий» фактор за шесть лет набрал почти 850 000 процентов

Должна признаться: я больше люблю собак и верю, что компания работает лучше, если её духовное животное принимает форму лабрадора. Однако при создании факторного портфолио по слову «собака» (dog) мне доставались только грошовые акции компаний вроде Junkiedog.com, которые в 2013 году стоили пять долларов, а сейчас торгуются менее чем по два цента.

Когда я исследовала «кошек», тестирование ретроспективных данных показало рост почти на 850 тысяч процентов за шесть лет, и я не могла не убедиться в выгоде от «кошачьих» компаний. Хотя кошки, разгуливающие по клавиатуре, популярны в интернете, сотрудники из отдела менеджмента активов Goldman Sachs считают, что серьёзной экономической историей это назвать нельзя и в перспективе я не получу стабильной прибыли.

Всё это очень любопытно, и я благодарен вам за старания. Но вы пришли с идеей экономически неясного вложения. Разрабатывая инвестиционную гипотезу, на первый план мы ставим экономику, а не статистику.

Николас Чан

портфолио-менеджер в отделе стратегий количественного инвестирования Goldman Sachs

BlackRock и Goldman строят свои стратегии на факторах ценности и низкой волатильности, поскольку есть простое объяснение, почему те могут сработать: в частности, инвесторы назначают «скучным» акциям цену ниже обычной.

Хотя результат был уже известен, я разработала гипотезу, основанную как раз на одном из таких ненадёжных факторов. К сожалению, у меня нет доказательств того, что инвесторов интересуют «кошачьи» акции.

P-Hacking

Будто кошачьими коготками уцепившись за свою идею, я всё-таки решила приступить к её реализации. Да, пусть первые попытки ничего не принесли. Ничего страшного, ведь вместо клубка ниток у меня на кончиках пальцев были все статистические ресурсы Bloomberg. Поэтому я играла с данными до тех пор, пока не пришла к нужному результату.

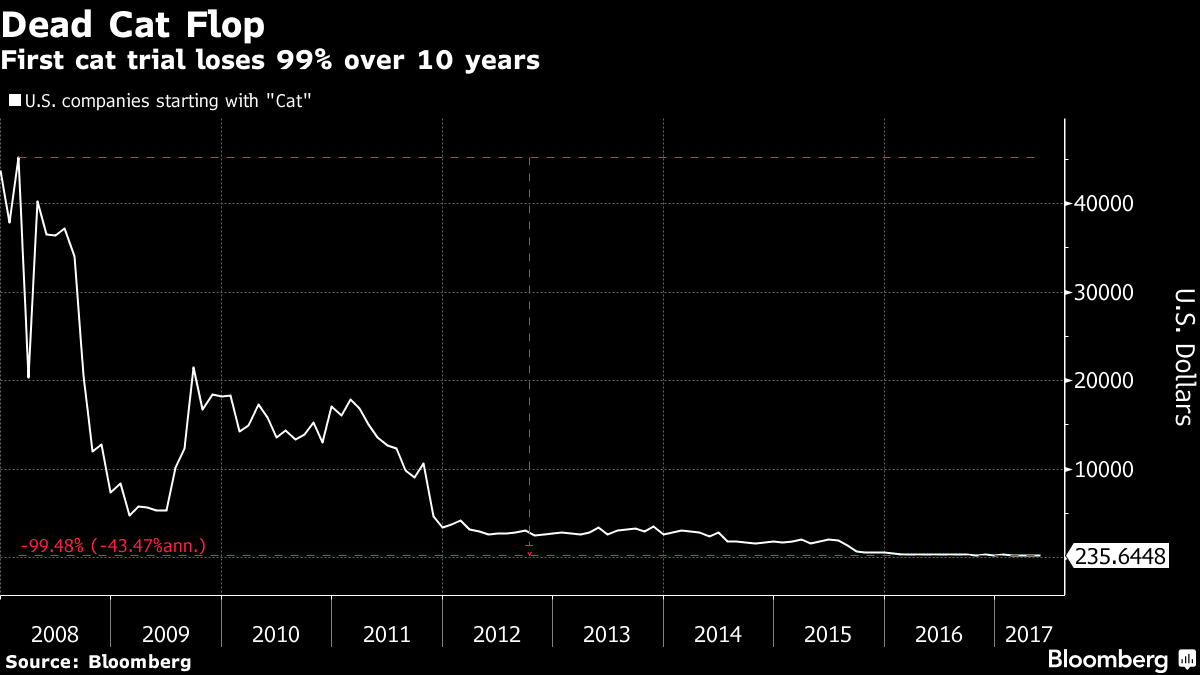

Поначалу я инвестировала только в компании, начинающиеся с «cat», чтобы понять, насколько жизнеспособна моя теория. Но тестирование на ретроспективных данных показало не самые лучшие результаты.

Первая модель демонстрирует убыточность в 99% за 10 лет

Так себе. Но если расширить выборку данных и искать слово cat везде, доходность будет выглядеть великолепно, а моя гипотеза — более чем выгодно. В научном сообществе такой подход называется p-hacking, и именно он вызвал у Энга претензии.

«Мы ищем масштабные и постоянные источники дохода. Вы настолько поменяли все показатели, что я совсем не уверен, относится ли ваш источник данных к экономике», — объяснил он.

Энг добавил, что, если модель разваливается из-за изменений в одном не столь важном параметре, она вряд ли достаточно стабильна, чтобы выдержать проверку временем. Например, фактор ценности работает вне зависимости от того, основана ли модель на стоимости основного капитала или на отношении рыночной цены к чистой прибыли одной акции. «Играя» со своей моделью, я, кажется, сделала ставку на случайно произошедшее событие прошлого, которое вряд ли повторится.

Равноценность

Стратегия smart beta строится на следующей идее: основанные на рыночной капитализации индексы, в частности S&P 500 — глупость чистой воды. Чтобы отдать должное smart beta, я построила своё портфолио на равной рынку оценке. Это, как выяснилось, дало мне лишь ложную надежду.

Несколько грошовых акций с низкой ликвидностью, но высоким доходом заняли доминирующее положение. Это означало, что нужно диверсифицировать источник факторного дохода. Однако показатели «кошачьего» факторного дохода были завышены из-за Catskill Litigation Trust, акции которого в этом году выросли на 79 тысяч процентов (и всё равно почти ничего не стоят). Торговать ими было невозможно.

Исследователи из Государственного университета Огайо и Университета Цинцинатти выяснили, что большинство аномалий роста акций были воображаемыми, поскольку эти показатели основывались на слишком широкой выборке акций. Преимущества велики при работе с большими процентными ставками, но практически исчезают в случае ставок маленьких, когда в игру вступают издержки обращения.

Тестирование ретроспективных данных

Результаты моего тестирования стандартам Goldman не соответствовали.

Фактор по-настоящему проходит проверку стабильности, лишь если сохраняет устойчивость вне оригинальных временных рамок. До того, как я показала свои предположения Чану, «кошки» вели себя спокойно на других рынках и в других временных периодах. Поэтому истинность найденной мной аномалии не была подтверждена.

Чем больше признаков работоспособности фактора у вас есть, тем более уверенными можно быть в его успехе. Проверять это стоит при смене временных периодов, регионов или величины процентной ставки акции.

Николас Чан

портфолио-менеджер в группе Quantitative Investment Strategies фирмы Goldman Sachs

Поразмыслив над советом Чана, я обратила своё внимание на Европу. Выбрав европейские акции с gat в названии (так я надеялась «зацепить» большинство европейских языков, ведь в испанском есть gato, а в итальянском — gatto), я обнаружила, что модели не хватает лишь десяти процентов и пяти лет, чтобы войти в индекс Stoxx Europe 600. Увы.

Если я меняю модель так, чтобы она отражала только «кошачьи» акции из США с рыночной процентной ставкой больше $10 млн, все мои выгоды исчезают. За последние пять лет эта стратегия показала бы доходность в 42%, что мало по сравнению со 105% общего дохода S&P 500.

Я рассказала обо этом Энгу из BlackRock. Его финальный вердикт был: «Мы откажемся от кошачьего фактора».

Котики

Как и любой другой начинающий биржевой аналитик, я решила узнать мнение специалиста и обратилась к Клиффу Эснессу, основателю AQR Capital Management и пионеру факторного инвестирования.

Всё что угодно может быть фактором, но не все из них интересны. Чтобы заинтересовать людей, должны присутствовать экономика, теория или даже интуиция. «Кошачий» фактор эту проверку не проходит, потому что мы и подумать не можем, чтобы в нём был смысл. Для контраста: мы активно торгуем «собачьими» и «попугайными» факторами, которые основаны на жёсткой неоклассической экономике в сочетании с поведенческими финансами и машинным обучением. Но «кошачий» фактор — это просто глупо.

Клифф Эснесс

основатель AQR Capital Management

Он прав. Кажется, котикам придётся довольствоваться интернетом.

Комментариев нет »