Асват Дамодаран

Асват Дамодаран

23 октября 2020 г.

Источник: Musings on Markets

Перевод для AssetAllocation.ru

Один из курсов, который я преподаю, посвящен инвестиционной философии, где я начинаю с описания инвестиционной философии как набора убеждений о том, как работают рынки (а иногда и нет), приводящих к инвестиционным стратегиям, разработанным для использования ошибок рынка.

В отличие от многих, я не верю, что существует единственная «лучшая» философия, поскольку лучшая инвестиционная философия для вас – это та, которая лучше всего подходит вам как личности. Именно по этой причине я стараюсь не допускать, чтобы мои личные предубеждения и выборы, возможно, несовершенные, влияли на инвестиционную философию, и использую этот курс для описания спектра инвестиционных философий, используемых инвесторами, некоторые из которых в этом преуспели. Я начинаю с технического анализа и построения графиков, перехожу к инвестициям в стоимость, затем к инвестициям в рост и заканчиваю торговлей информацией и арбитражем.

Чаще всего я получаю возражение от убежденных стоимостных инвесторов, утверждающих, что здесь не о чем спорить, поскольку стоимостные инвестиции – единственный гарантированный способ выигрыша в долгосрочной перспективе. В этом утверждении заложено множество вопросов, которые заслуживают ответов:

- Что такое стоимостные инвестиции, и что нужно, чтобы называться стоимостным инвестором?

- Откуда берется уверенность в том, что стоимостные инвестиции – самая «выигрышная» философия? Заслуженно ли это?

- Как долго длится долгосрочная перспектива и где гарантии того, что стоимостные инвестиции выигрывают?

В следующих нескольких постах я буду доказывать, что ответы на эти вопросы не только более тонки, чем предполагают многие истинно верующие, но и что изменения в экономике и на рынках подрывают ключевые компоненты аргументации стоимостных инвестиций. В этом посте я сосредоточусь на определении стоимостных инвестиций и на истоках их привлекательности.

Что такое стоимостные инвестиции?

С учетом того, насколько широко службы данных, отслеживающие взаимные фонды и активные инвестиции, по-видимому, могут классифицировать фонды и инвесторов по группам, насколько быстро специалисты по прогнозированию могут судить об успехах и неудачах стоимостных инвестиций, и сколько ученых написали и высказали суждения о стоимостных инвестициях за последние несколько десятилетий, можно подумать, что сейчас существует консенсус относительно того, что включают в себя стоимостные инвестиции, и как их определить. Но это не так! Определения стоимостных инвестиций сильно различаются даже среди стоимостных инвесторов, и эти различия порой бывают глубокими и трудно преодолимыми.

В этом разделе я начну с описания трех вариантов стоимостных инвестиций, которые я встречал на практике, а затем перейду к поиску их общих черт.

- Ленивые стоимостные инвестиции (Lazy Value Investing): давайте начнем с самого простого и упрощенного определения, которое продолжают использовать многие службы обработки данных и ученые, просто потому, что оно поддается количественной оценке и удобно, и именно оно определяет, являетесь ли вы инвестором в стоимость или в рост в зависимости от того, торгуются ли акции, которые вы покупаете, с высокими или низкими мультипликаторами прибыли или балансовой стоимости. Проще говоря, если вы постоянно инвестируете в акции, которые торгуются с низкими соотношениями P/E (price to earnings) и P/B (price to book), то вы являетесь стоимостным инвестором, а если нет, то вы им не являетесь.

- Рассудительные стоимостные инвестиции (Cerebral Value Investing): если вы предложите ленивое определение стоимостных инвестиций как просто покупку акций с низким P/E и низким P/B группе инвесторов, связанных с Омахой, то услышите их протест. Они укажут вам, что стоимостные инвестиции, начиная с Грэма и подкрепляемые ежегодными письмами к акционерам Баффета, начинаются с рассмотрения дешевизны (P/E и P/B), но также включают в себя другие критерии, такие как хороший менеджмент, надежные рвы или конкурентные преимущества и другие качественные факторы.

- Стоимостные инвестиции на основе больших данных (Big Data Value Investing): тесно связанs с рассудительными стоимостными инвестициями по философии, но различаются по своим корням, это третья и более поздняя ветвь стоимостных инвестиций, где инвесторы начинают с традиционных мер дешевизны (низкий P/E и низкий P/B), но также смотрят на дополнительные критерии, отделяющие хорошие инвестиции от плохих. Эти критерии можно найти путем детального изучения данных и анализа исторической доходности. Этот путь стал более доступным благодаря доступу к огромным базам данных и мощным статистическим инструментам.

В своей книге о стоимостных инвестициях я использую другой подход к ним, утверждая, что стоимостных инвесторов можно в целом разбить на четыре группы в зависимости от того, как они подходят к поиску выгодных сделок:

- Пассивные стоимостные инвестиции (Passive Value Investing): В случае пассивных стоимостных инвестиций вы выбираете лучшие акции, используя критерии, которые, по вашему мнению, повысят ваши шансы. После того, как вы купите эти акции, вас просят проявить терпение, а в некоторых случаях просто купить и держать, и ваше терпение окупится более высокой доходностью и более солидным портфелем. Чтобы увидеть, как этот подход работает, по крайней мере, на заре стоимостных инвестиций, взгляните на фильтры для поиска хороших акций, которые Бен Грэм перечислил в 1939 г. в своей классической книге «Разумный инвестор». С тех пор эти фильтры развивались в двух направлениях. Во-первых, внедрением более качественных фильтров, вроде «хорошего» менеджмента, где, несмотря на попытки измерить добро, будут возникать разногласия. Во-вторых, использованием расширенного доступа к данным как от компании, так и о ней, как для тестирования существующих фильтров, так и для добавления к ним.

- Контртрендовые стоимостные инвестиции (Contrarian Value Investing): в контртрендовых стоимостных инвестициях вы сосредотачиваете свою инвестиционную энергию на компаниях, столкнувшихся с резким падением цен на акции, с верой в то, что рынки, как правило, склонны слишком остро реагировать на новости, и что коррекция, которая произойдёт, обеспечит более высокую доходность по портфелю в целом. В рамках этого подхода доступ к данным позволил внести улучшения, которые, как минимум на бумаге, приносят более высокую и стабильную доходность.

- Активистские стоимостные инвестиции (Activist Value Investing): при активистских стоимостных инвестициях вы ориентируетесь на компании, которые не только дешевы, но и плохо управляемы, а затем расходуете ресурсы (и вам потребуется их значительное количество), чтобы добиться изменений либо в практике управления, либо в персонале. Выигрыш от активистских стоимостных инвестиций заключается в том, что активистские инвесторы являются катализаторами как изменения цен в ближайшем будущем, поскольку рынки реагируют на их появление, так и изменений в управлении компанией в долгосрочной перспективе.

- Минималистские стоимостные инвестиции (Minimalist Value Investing): cуществует четвертый подход к стоимостным инвестициям, который, возможно, больше относится к пассивным инвестициям, но на данный момент я выделю его отдельно. В последнее десятилетие или два мы наблюдали рост индексных фондов и ETF с уклоном, где вы начинаете с индексного фонда или ETF и придаете уклон фонду/ETF, увеличивая вес акций стоимости (например, с высоким P/E или P/B) и снижая вес акций, не являющихся акциями стоимости.

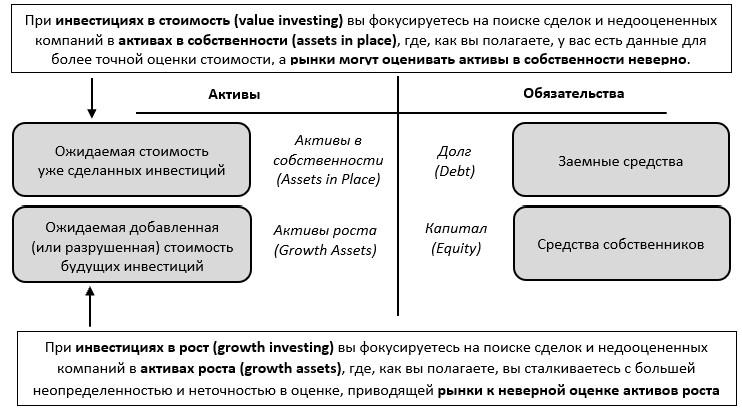

Если к этому моменту вы еще совершенно не поняли, что такое стоимостной инвестор, то я не виню вас, но существует более общий подход к определению стоимостных инвестиций, который объединяет все эти подходы и позволяет вам отличить их от самого прямого конкурента – инвестиций в рост. В основе этого подхода лежит структура, которую я неоднократно использовал в своих статьях и преподавании, а именно использование финансового (в отличие от бухгалтерского) баланса для описания компаний:

Инвестиции в стоимость vs. в рост: взгляд со стороны финансового баланса

Проще говоря, разница между инвестициями в стоимость и в рост заключается не в том, что одни заботятся о стоимости, а другие – нет, а в том, в какой части компании кроется «ошибка стоимости». Инвесторы в стоимость считают, что их инструменты и данные лучше подходят для поиска ошибок в оценке активов в собственности (assets in place), и эта вера заставляет их сосредоточиться на более зрелых компаниях, которые получают большую часть своей стоимости от уже существующих инвестиций. Инвесторы в рост, с другой стороны, признают, что оценка роста является более сложной и более неточной, но утверждают, что именно из-за этих трудностей активы роста (growth assets) с большей вероятностью будут неверно оценены.

Являются ли стоимостные инвестиции наиболее выигрышной философией?

Хотя инвесторы всех мастей нередко выражают уверенность в том, что их подход к инвестициям является наилучшим, мой опыт показывает, что стоимостные инвесторы выражают не просто уверенность, а почти беспрекословную веру в то, что их подход к инвестированию в конечном итоге победит. Чтобы понять истоки этой уверенности, стоит проследить историю стоимостных инвестиций за последнее столетие, где есть две нити, одна из которых основана на историях и практике, а другая – на цифрах и академических знаниях, связанные друг с другом, чтобы создать силу, с которой не может сравниться никакая другая философия.

Нить истории

Когда фондовые рынки лишь зарождались, инвесторы столкнулись с двумя проблемами. Во-первых, не было почти никаких требований к раскрытию информации, и инвесторам приходилось работать с любой имеющейся у них информацией о компаниях, слухами и историями. Во-вторых, инвесторы, более склонные оценивать облигации, чем акции, применяли методы ценообразования облигаций для оценки акций, что и привело к практике выплаты дивидендов (в качестве замены купонов). Это не значит, что не было инвесторов, которые опережали события, и первые истории о стоимостных инвестициях появились в результате ущерба, нанесенного Великой Депрессией, когда несколько инвесторов, вроде Бернарда Баруха, нашли способ сохранить и даже приумножить своё богатство. Однако именно Бен Грэм, молодой сотрудник Баруха, заложил основы современных стоимостных инвестиций, формализовав свой подход к покупке акций и инвестициям в 1934 г. в книге «Анализ ценных бумаг», в которой отразилось его определение инвестиций, которые «после тщательного анализа обеспечивают сохранность основного капитал и адекватную доходность вложений». В 1938 году Джон Берр Уильямс написал «Теорию инвестиционной стоимости», в которой ввел понятие приведенной стоимости и оценки дисконтированных денежных потоков. В своей следующей книге «Разумный инвестор», Грэм развил свою философию стоимостных инвестиций и разработал список фильтров, построенных вокруг наблюдаемых значений, для поиска недооцененных акций.

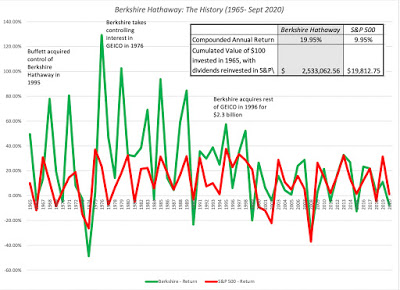

Хотя Грэм был успешным инвестором, применяя многие из своих методов на практике, я бы сказал, что Грэм внес больший вклад в стоимостные инвестиции, будучи преподавателем в Колумбийском университете. Хотя легендами стали многие из его учеников, один из них, Уоррен Баффет, стал олицетворением стоимостных инвестиций. Баффет основал инвестиционное партнерство, которое он распустил (как известно) в 1969 г., утверждая, что при выборе между сменой своей инвестиционной философии и поиском объектов инвестиций без инвестирования, он выбрал бы последнее. Эти слова в его последнем письме партнерам в мае 1969 г. более, чем какие-либо другие, укрепили его статус в области стоимостных инвестиций: «Я просто не вижу ничего доступного, что давало бы хоть какую-то разумную надежду на хороший год, и у меня нет никакого желания управлять наугад, в надежде на удачу, деньгами других людей». Он действительно дал своим партнерам шанс получить акции находящегося в трудном положении текстильного производства Berkshire Hathaway, а все остальное, как они говорят, уже история, поскольку Berkshire Hathaway под управлением Баффета превратилась в страховую компанию со встроенным взаимным фондом, которая инвестирует как в государственные, так и в некоторые частные предприятия. Хотя Баффет щедро хвалил Грэма, его подход к стоимостным инвестициям был другим, поскольку он был более склонен учитывать качественные факторы (качество управления, конкурентные преимущества) и быть более активным (принимая участие в управлении компаниями, в которые он инвестировал), чем Грэм. Если бы вы инвестировали в Berkshire Hathaway в 1965 г. или вскоре после этого, и продержались бы до сих пор, вы были бы невероятно богаты:

Berkshire Hathaway: история (1965 – сен. 2020)

Источник: Годовой отчет Berkshire за 2019 г. (с обновлением в сентябре 2020 г.)

Цифры говорят сами за себя, и вам не нужны меры статистической значимости, чтобы сделать вывод, что они не просто необычно хороши, но и не могут быть объяснены удачей или случайностью. Berkshire Hathaway не только показала совокупную годовую доходность в два раза выше, чем у S&P 500, но и стабильность, превзойдя индекс 37 лет из 55. Но правда и то, что доходности за последние два десятилетия выглядели намного более рядовыми, и мы вернемся к рассмотрению этих лет в следующем посте.

Попутно Баффет зарекомендовал себя как выдающегося представителя стоимостных инвестиций не только благодаря умопомрачительной доходности, но и благодаря своей способности ежегодно объяснять стоимостные инвестиции акционерам в сермяжных захватывающих ежегодных письмах акционерам. В 1978 г. к нему присоединился Чарли Мангер, чьи афоризмы об инвестициях были столь же эффективны для привлечения внимания инвесторов и хорошо отражены в этой книге. Были и другие, кто успешно облачились в мантию стоимостных инвестиций, и я не хочу сбрасывать их со счетов, но трудно переоценить, насколько стоимостные инвестиции, в том виде, как они нам известны, были построены вокруг Грэма и Баффета. Легенда Баффета была отполирована не только такими жестами, как письмо партнерам 1969 г., но и историями компаний, которые он выбирал на своем пути. Даже начинающие стоимостные инвесторы слышали историю об инвестициях Баффета в American Express в 1963 г. после того, как цена их акций рухнула из-за катастрофической скандальной ссуды под залог растительного масла, с быстрым удвоением его инвестиций.

Нить цифр

Если бы стоимостные инвестиции располагали только историями об великих стоимостных инвесторах и их подвигах, то у них не было бы такой мощи, которой они обладают сегодня, без помощи нити цифр, по иронии судьбы привнесенной теми самыми учеными, которые невысоко ценили стоимостных инвесторов. Чтобы понять этот вклад, нужно вернуться в 1960-е годы, когда финансы, как мы их знаем, развивались как дисциплина, основанная на твердом убеждении в том, что рынки по большей части эффективны. На самом деле, модель оценки капитальных активов (capital asset pricing model, CAPM,) презираемая стоимостными инвесторами, также была разработана в 1964 г., и в течение большей части следующих 15 лет финансовые исследователи упорно работали над проверкой этой модели. К их разочарованию, модель не только имела явные недостатки, но и постоянно неверно оценивала доходность для классов акций. В 1981 г. Рольф Банц опубликовал статью, в которой показал, что небольшие компании (с точки зрения рыночной капитализации) приносят гораздо более высокую прибыль, после корректировки на риск с помощью CAPM, чем более крупные компании. В течение оставшейся части 1980-х исследователи продолжали находить другие характеристики компаний, которые, как казалось, систематически приносили «избыточную» прибыль, хотя теория предполагала, что такого не должно быть. (Интересно, что вначале эти систематические нарушения назывались аномалиями и неэффективностью, что свидетельствует о том, что не рынки неправильно оценивали эти акции, а исследователи ошибочно измеряли риск.)

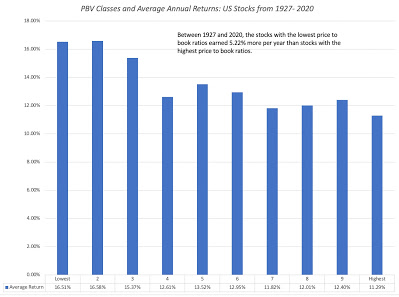

В 1992 г. Фама и Френч объединили все эти характеристики компании в исследовании, где они изменили порядок исследований. Вместо того чтобы спрашивать, влияют ли беты, размер компании или рентабельность на доходность, они начали с доходности акций и опирались на характеристики, которые в наибольшей степени объясняли различия между компаниями. Их вывод состоял в том, что две переменные – рыночная капитализация (размер) и отношение балансовой стоимости к рыночной – объясняли основную часть колебаний доходности акций с 1963 по 1990 гг., и что другие величины либо относились к этим категориям, либо играли лишь незначительную роль в объяснении различий. Для стоимостных инвесторов, давно ориентировавшихся на балансовую стоимость, как на ключевой показатель, это исследование стало подтверждением практики в течение многих десятилетий. На самом деле, взаимосвязь между доходностью с течением времени и отношением цены к балансовой стоимости по-прежнему занимает почетное место в любых маркетинговых обоснованиях стоимостных инвестиций, и Кен Френч был достаточно любезен, чтобы постоянно обновлять и делать доступными данные по факторам Фамы-Френча, что позволяет мне предоставить вам обновленную версию взаимосвязи между доходностью и отношением цены к балансовой стоимости:

Показатели P/Bv и среднегодовые доходности акций США с 1927 по 2020 г.

В промежутке межу 1927 и 2020 гг. акции с наименьшим отношением цены к балансовому капиталу приносили на 5,22% годовых больше, чем акции с наибольшим отношением цены к балансовому капиталу

Источник: Кен Френч

Это исследование не только многократно повторялось на акциях США, но есть свидетельства и того, что если обратиться к прошлому, то акции с низким отношением цены к балансовому капиталу принесут премию к доходности в большей части остального мира. Димсон, Марш и Стонтон (Dimson, Marsh and Staunton) в своем всеобъемлющем и захватывающем ежегоднике о доходностях мирового рынка отмечают, что премия стоимости (премия, полученная акциями с низким отношением цены к балансовому капиталу, по отношению к рынку) была положительной в 16 из 24 стран с доходностями более чем за столетие и составляет 1,8% годовых в глобальном масштабе.

В то время как стоимостные инвесторы быстро указывают на эти академические исследования как на поддержку стоимостных инвестиций, они медленнее признают тот факт, что среди исследователей существуют две точки зрения на то, что является причиной такой премии:

- Это косвенный показатель избегания риска: в своей статье 1992 г. Фама и Френч утверждали, что компании, торгующиеся с низким отношением цены к балансовой стоимости, с большей вероятностью будут в затруднительном положении, и что наши модели риска и доходности не справляются с адекватной работой по учету этого риска. Они и другие, кто выдвигал те же аргументы, утверждают, что вместо того, чтобы служить печатью одобрения для инвестиций в стоимость, эти исследования указывают на риски, которые могут не проявляться в краткосрочной доходности или в традиционных моделях риска и доходности, но в конечном итоге проявятся и нивелируют избыточную доходность. Проще говоря, в их мире стоимостные инвесторы будут выглядеть так, как будто они обгоняют рынок, пока эти невидимые риски не проявятся и не уменьшат их портфели

- Это признак неэффективности рынка: в 1980-е годы, когда поведенческие финансы стали более популярными, ученые стали более охотно принимать и даже приветствовать идею о том, что рынки совершают систематические ошибки и что инвесторы, менее восприимчивые к этим поведенческим причудам, могут воспользоваться этими ошибками. По мнению этих исследователей, выводы о том, что акции с низким отношением цены к балансовой стоимости имели более высокую доходность, породили теории о том, как иррациональность инвесторов может объяснить эту прибыль.

Именно последняя группа укрепляет мнение о том, что стоимостные инвесторы оценивают себя лучше остальных участников рынка, и что полученная ими избыточная прибыль была вознаграждением за их терпение и тщательные исследования, то есть за то, что они были взрослыми в мире, наполненном юнцами и импульсивными трейдерами.

Итоговый результат

При оценке компаний я говорю о том, что стоимость (value) – это мост между историями и цифрами, и что самые лучшие и самые оцененные компании представляют собой необычное сочетание сильных историй, подкрепленных сильными цифрами. В сфере инвестиционной философии стоимостные инвестиции имеют это уникальное сочетание, работающее в их пользу, истории стоимостных инвесторов и их выигрышных акций, подкрепленные цифрами о том, насколько стоимостные инвестиции выгодны по сравнению с другими философиями. Поэтому неудивительно, что многие инвесторы, когда их просят описать свою инвестиционную философию, называют себя стоимостными инвесторами не только из-за её успешного послужного списка, но и благодаря интеллектуальной и академической поддержке.

Комментариев нет »