Асват Дамодаран

Асват Дамодаран

23 октября 2020 г.

Источник: Musings on Markets

Перевод для AssetAllocation.ru

Трудные времена для стоимостных инвестиций — переходный этап или изменившийся мир?

В предыдущем посте я отметил сильную поддержку стоимостных инвестиций на протяжении большей части прошлого века, когда сочетание историй инвестиционного успеха и цифр, подтверждающих эти истории, позволило им занять лидирующую позицию среди инвестиционных философий. В этом посте я планирую взглянуть на изнанку стоимостных инвестиций, и сначала вернуться к «старым добрым временам» стоимостных инвестиций, чтобы более внимательно изучить цифры и увидеть, были ли даже в те дни сигналы опасности, которые игнорировались. Далее рассмотрим последнее десятилетие (2010 — 2019 гг.), период, когда стоимостные инвестиции потеряли свой блеск, и даже долгосрочные инвесторы начали сомневаться в их репутации, а затем расширим эту дискуссию на 2020 г., поскольку COVID нанес дополнительный ущерб. В заключение я рассмотрю объяснения этого потерянного десятилетия, не столько в качестве посмертного вскрытия, сколько для того, чтобы получить представление о том, что может потребоваться стоимостным инвесторам в будущем.

Темная сторона старых добрых времен

Для стоимостных инвесторов, ностальгирующих по старым добрым временам, когда доминирование стоимостных инвестиций не подвергалось сомнению, думаю, стоит отметить, что старые добрые времена никогда не были такими славными, и что даже в те дни были законные вопросы о вознаграждении за стоимостные инвестиции, которые оставались без ответа или игнорировались.

Пересмотр премии за стоимость

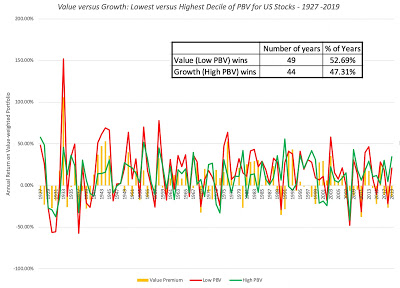

Для некоторых стоимостных инвесторов график из моего последнего поста, показывающий, что в США начиная с 1927 г. акции с низким отношение цены к балансовой стоимости превосходят акции с высоким отношением цены к балансовой стоимости более чем на 5% в год, доказывает, что нужно сделать вывод, что стоимостные инвестиции выиграли инвестиционную игру, но даже в этой радужной истории есть недостатки, которые стоит изучить. На приведенном ниже графике я рассматриваю годовые изменения премии за стоимость, то есть разницу между годовой доходностью самого низкого и самого высокого децилей отношения цены к балансовой стоимости:

Стоимость vs. Рост: самые дешевые vs. самые дорогие децили по P/B для акций США – 1927 — 2019

Стоимость (низкий P/B) выигрывает: 49 лет (52,69%)

Рост (высокий P/B) выигрывает: 44 года (47,31%)

Источник: Ken French

Хотя верно, что акции с низким отношением цены к балансовой стоимости приносили более высокую годовую доходность, чем акции с высоким отношением цены к балансовой стоимости, обратите внимание, что существуют значительные колебания во времени, и что акции с высоким отношением цены к балансовой стоимости приносили более высокую доходность в 44 из 93 лет данных. Фактически, одно из рекламных заявлений, сделанных инвесторами в рост во время славных дней инвестирования в стоимость, заключалось в том, что вы все еще можете преуспеть в качестве инвестора в рост, если у вас есть возможность определять фазу цикла стоимость/рост. В частности, если взглянуть на данные о соотношении стоимости и роста и корреляции с другими переменными, можно увидеть два фундаментальных фактора, которые, по-видимому, коррелируют с тем, что победит: инвестиции в стоимость или в рост?

- Один – рост прибыли, при этом инвестиции в рост обгоняют инвестиции в стоимость при низких темпах роста прибыли, возможно потому, что рост становится более редким и более значимым фактором, чем стоимость.

- Другой – наклон кривой доходности, то есть разница между краткосрочными и долгосрочными ставками, где более пологие и нисходящие кривые доходности ассоциируются с превосходством роста, а восходящие кривые доходности – с превосходством стоимости.

Короче говоря, тот факт, что акции стоимости, по крайней мере основанные на оценке отношения цены к балансовому капиталу, обеспечивали более высокую доходность, чем акции роста, с использованием этой же оценки, скрывает реальность того, что даже в двадцатом веке были периоды времени, когда последние побеждали.

Расплата за активные инвестиции в стоимость

Инвестиции в акции с низким P/E или низким P/B, по мнению большинства их сторонников, не рассматриваются как истинные инвестиции в стоимость. На самом деле, большинство инвесторов в стоимость утверждают, что в то время как вы можете начать с таких акций, реальная отдача от инвестиций в стоимость приходит от дополнительного анализа, с привлечением других фильтров, как количественных (вслед за Беном Грэмом), так и качественных (хороший менеджмент, рвы безопасности). Если мы называем это активными инвестициями в стоимость, то истинным тестом на инвестиции в стоимость станет ответ на вопрос, будет ли выбор акций путем следования принципам и практике инвестирования в стоимость генерировать доходность, превышающую доходность индексного фонда стоимости, созданного путем инвестиций в акции с низким P/B или с низким P/E. При таком определении доказательства того, что стоимостные инвестиции работают, всегда были слабее, чем просто обзор газетных заголовков, хотя сила доказательств варьируется в зависимости от исследуемого направления стоимостных инвестиций.

- Фильтрация по стоимости: поскольку Бен Грэм предложил архитектуру для отбора дешевых акций, неудивительно, что некоторые из ранних исследований изучали, работают ли фильтры Грэма на получение доходности. Генри Оппенгеймер изучил доходность акций, выбранную с помощью фильтров Грэма в период с 1970 по 1983 гг., и обнаружил, что они приносят среднегодовую доходность 29,4% годовых, в отличие от 11,5% индекса. Есть и другие исследования, которые приходят к такому же выводу, рассматривая фильтры в течение периода, но все они страдают от двух фундаментальных проблем. Во-первых, одним из неизменно используемых фильтров стоимости является низкий P/E и низкий P/B, а мы уже знаем, что эти акции приносили значительно более высокую доходность, чем остальной рынок в течение большей части прошлого века, и из этих исследований неясно, все ли дополнительные фильтры (у Грэма их дюжина или более) сильно увеличивают доходность. Во-вторых, окончательная проверка философии заключается не в том, работают ли стратегии на бумаге, а в том, зарабатывают ли инвесторы, использующие эти стратегии, деньги на реальных портфелях. Когда дело доходит до преобразования бумажных стратегий в практические, возникает много проблем, и трудно найти инвесторов, которые постоянно преуспевали бы в опережении рынка с помощью фильтров.

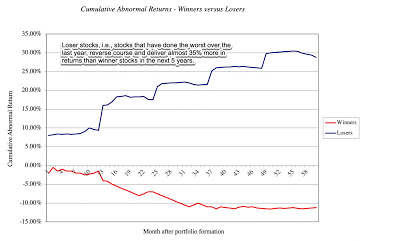

- Контртрендовая стоимость: первые свидетельства контртрендовых инвестиций были получены из анализа проигравших акций, то есть акций, которые сильнее всего упали в прошедшем периоде, и учета доходностей, которые вы получили бы, купив эти акции. Одно из самых ранних исследований, проведенное в середине 1980-х, представило этот привлекательный график, подтверждающий тезис о том, что проигравшие акции являются инвестиционными победителями:

Кумулятивная аномальная доходность – победители против проигравших

Кумулятивная аномальная доходность

Источник: DeBondt and Thaler

Акции проигравших, определяемые как акции, которые больше всего упали за прошлый год, приносят почти на 45% больше прибыли, чем акции-победители, определяемые как акции, которые выросли больше всего за прошлый год. Прежде чем вы подскочите и кинетесь покупать проигравшие акции, исследования последующих лет выявили два недостатка. Первый заключалась в том, что многие из проигравших акций в исследовании торговались менее чем за доллар, и после учета транзакционных издержек выигрыш от покупки этих акций значительно сократится. Второй был приведен в другом исследовании, где приводились аргументы в пользу покупки акций-победителей с помощью этого графика:

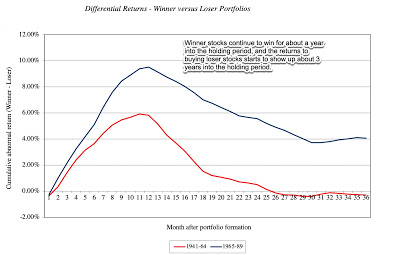

Дифференциальные доходности – Портфели победителей vs. проигравших

Кумулятивная аномальная доходность (победители минус проигравшие)

Акции победителей продолжают выигрывать в течение примерно года владения ими, а доходность от покупки акций проигравших начинает проявляться примерно через 3 года в течение периода удержания.

Источник: Jegadeesh and Titman

Обратите внимание, что акции победителей продолжают расти в обоих рассмотренных периодах времени в первые двенадцать месяцев после создания портфелей, однако в последующие месяцы эта избыточная доходность исчезает. Проще говоря, если вы инвестируете в акции проигравших и теряете самообладание или веру и продаете слишком рано, ваша стратегия проигравших акций не окупится.

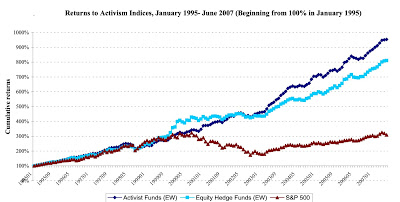

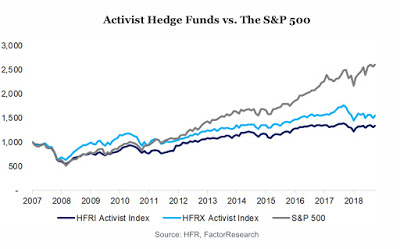

- Активистская стоимость: из всех различных направлений стоимостных инвестиций наиболее многообещающим представляются активистские инвестиции, поскольку это клуб, в который могут вступить лишь те, кто обладает значительными ресурсами, которые могут принести компаниям изменения. Первые результаты выглядели многообещающими, поскольку активистские хедж-фонды, казалось, предлагали больше шансов победить рынок, чем другие подходы к инвестициям:

Доходности активистских индексов, январь 1995 – июнь 2007 (начало = 100% в январе 1995)

Кумулятивные доходности

Источник: Brav (2008)

В период 1995-2007 гг. активистские стоимостные инвесторы опережали как хедж-фонды, так и S&P 500, обеспечивая сверхдоходности. Однако, эти цифры начинают вызывать сомнения, поскольку активистское инвестирование расширило область поиска и, возможно, потеряло фокус в последнее десятилетие:

Активистские хэдж-фонды vs. S&P 500

Источник: CFA Institute

В последнее десятилетие расцвет активистских инвестиций прекратился, поскольку доходность от них упала до такой степени, что активистские инвесторы, по крайней мере в совокупности, отстают от рынка. Единственная надежда состоит в том, что активистские инвестиции – это асимметричная игра, в которой победители выигрывают по-настоящему крупно, а многие проигравшие выбывают.

- Индексированная стоимость: многие стоимостные инвесторы будут отвергать идею о включении индексных стоимостных инвесторов в эту группу, но нельзя отрицать тот факт, что средства перетекали в индексные фонды с уклоном, причем многие из них отражают исторические стоимостные факторы (низкое отношение цены к балансовой стоимости, малая капитализация, низкая волатильность). Маркетинговая подача этих фондов чаще заключается не только в том, что вы можете получить более высокую доходность вследствие уклона вашего фактора, но также и большую доходность на ваш риск (стандартное отклонение), по сравнению с более высокой доходностью как таковой (более высокие коэффициенты отношения доходности к стандартному отклонению). Вопрос все еще не имеет общепризнанного ответа, и лично я считаю, что индексные фонды с уклоном – это оксюморон, и что эти фонды следует отнести к категории фондов минималистской стоимости, когда вы пытаетесь минимизировать свою активность, чтобы снизить свои затраты.

Наиболее убедительные статистические данные о неудачах стоимостных инвестиций получены при анализе результатов работы управляющих взаимных фондов, которые утверждают, что являются его приверженцами. В то время как самые ранние исследования взаимных фондов рассматривали их как группу и пришли к выводу, что они в совокупности не уступали рынку, более поздние исследования изучали взаимные фонды, сгруппированные по категориям (малая капитализация vs. крупная капитализация, стоимость vs. роста), чтобы увидеть, работали ли управляющие в любой из этих групп лучше, чем управляющие в других группах. Ни одно из этих исследований не выявило никаких доказательств того, что управляющие фондами стоимости с большей вероятностью превзойдут своих индексных коллег, чем их коллеги из фондов роста. Когда стоимостных инвесторов просят защитить свою способность добавлять ценность инвестиций, они почти никогда не ссылаются на это исследование, отчасти потому, что они мало что могут привести в качестве подтверждающих доказательств, а вместо этого возвращаются к Уоррену Баффету в качестве оправдания для стоимостных инвестиций. Как я отмечал в своем последнем посте, нет никаких сомнений в успехе Баффета на протяжении десятилетий, но, поскольку этому человеку в этом году исполнилось девяносто, стоит задаться вопросом, не является ли продолжающееся использование его имени скорее признаком слабости стоимостных инвестиций, чем силы?

Скитание по пустыне? Стоимостные инвестиции в последнее десятилетие

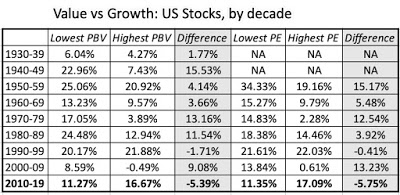

Глядя на мой анализ стоимостных инвестиций за последнее столетие, вы можете обвинить меня в том, что я, возможно, придираюсь к общей истории успеха, но последнее десятилетие, на мой взгляд, проверило стоимостные инвестиции способами, которые мы никогда раньше не видели. Чтобы увидеть, насколько резко выделялся этот период (2010 -2019 гг.), взгляните на доходность акций с низкими и высокими P/B по десятилетиям:

Стоимость vs. Рост: Акции США, по десятилетиям

Источник: Ken French

Хотя правда, что бум доткомов позволил акциям роста превзойти акции стоимости в 1990-х годах, однако разница была небольшой, и сформировалась в последние несколько лет того десятилетия. В период 2010 — 2019 гг., в битве между стоимостью и ростом не было сражения, рост серьезно выиграл в течение семи лет из десяти.

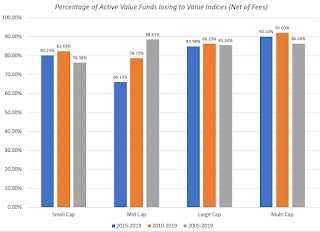

Что еще хуже, активные стоимостные инвесторы, по крайней мере те, которые управляют взаимными фондами, нашли способы проиграть даже этим плохо работающим индексам. Вместо того чтобы использовать модели риска и доходности или академические исследования, чтобы подкрепить это предположение и открыть дебаты о портфельных теориях, я буду опираться на гораздо более упрощенное, но, возможно, более эффективное сравнение. Одним из наиболее информативных показателей S&P является SPIVA, где S&P сравнивает доходность управляющих фондами в различных группах с индексами, отражающими эту группу (индекс стоимости для фондов стоимости, индекс роста для фондов роста и т.д.), и сообщает о процентном соотношении управляющих в каждой группе, которые превзошли индекс. Ниже приведены оценки SPIVA на 2005 — 2019 гг. для стоимостных управляющих для всех различных классов рыночной капитализации (крупные, средние, малые):

Доля активных стоимостных фондов, проигрывающих стоимостным индексам (за вычетом издержек)

Источник: система оценок SPIVA с поправкой на риски (2019)

Проще говоря, у большинства управляющих фондами стоимости были проблемы с превышением индексов стоимости за вычетом издержек. Даже без учета издержек доля управляющих фондами, проигравших своим индексам, остается намного выше 50%.

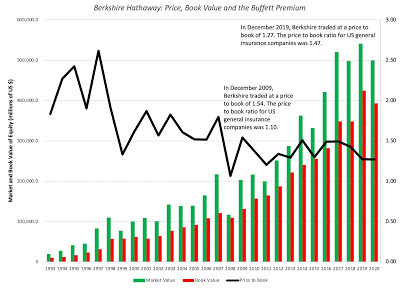

Даже легендарные стоимостные инвесторы за десятилетие потеряли свою хватку, и даже выбор акций Уоррена Баффета принес среднюю доходность. По разным причинам он отказался от давних практик, таких как использование балансовой стоимости в качестве основы для оценки внутренней стоимости. Лучший показатель того, как рынок также снизил ценность, которую он придает своем выбору акций – это показатель, одобренный Баффетом – отношение цены к балансовому капиталу в Berkshire за последние несколько лет:

Berkshire Hathaway: Цена, Балансовый капитала и премия Баффета

В декабре 2009 г. Berkshire торговался с отношением цены к балансовому капиталу 1,54. Отношение цены к балансовому капиталу для страховых компаний США в целом было 1,10.

В декабре 2019 г. Berkshire торговался с отношением цены к балансовому капиталу 1,27. Отношение цены к балансовому капиталу для страховых компаний США в целом было 1,47.

Поскольку активы Berkshire в основном находятся в публично торгуемых компаниях, и эти инвестиции были выведены на рынок в течение всего этого периода, один из способов взглянуть на часть премии, которую платят инвесторы сверх балансовой стоимости – это рассматривать ее как премию выборщика акций. Поскольку некоторая часть премии также может быть объяснена присутствием в страховом бизнесе, я сравнил P/B для Berkshire, с аналогичным показателем всех страховых компаний, котирующихся и торгуемых в Соединенных Штатах. В начале 2010 г. Berkshire торговалась с соотношением цены к балансовой стоимости 1,54, что значительно выше среднеотраслевого показателя страховых компаний США, равного 1,10. Десять лет спустя, в начале 2020 г., соотношение цены к балансовой стоимости Berkshire упало до 1,27, что ниже среднего 1,47 для страховых компаний США. Потеря премии Баффетом может показаться загадочной для тех, кто следит за новостями об этом человеке, поскольку к нему по-прежнему относятся не только как к инвестиционному божеству, но и как к человеку, стоящему за каждым решением Berkshire Hathaway, от ее инвестиций в Apple в 2017 г. и заканчивая более поздним IPO Snowflake. Я считаю, что рынки менее сентиментальны и более реалистичны в оценке как качества его инвестиций (сейчас он ближе к среднему инвестору, чем когда-либо), так и того факта, что в его возрасте маловероятно, что он больше не является ведущим лицом, принимающим решения в Berkshire.

Шок от COVID

На протяжении большей части десятилетия стоимостные инвесторы утверждали, что их недостаточная эффективность была преходящей фазой, обусловленной успехом роста и моментума, а также поддержкой и поощрениями ФРС, и что в кризис стоимостные инвестиции вернутся с удвоенной силой. Вирусный шок, вызванный коронавирусом в начале этого года, казалось, предоставил возможность проявить себя инвестициям в стоимость с упором на безопасность и прибыль.

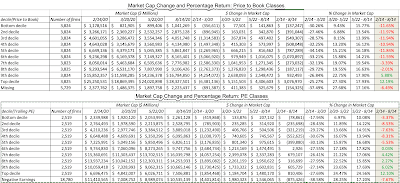

В первые несколько недель в лагере стоимостных инвестиций были те, кто утверждал, что следование старым принципам стоимостных инвестиций и инвестиций в акции с низкими P/E и P/B и высокими дивидендами поможет защитить инвесторов от риска падения. Хотя логика, возможно, казалась привлекательной, она не принесла результатов, как видно из таблицы, где я рассматриваю акции, классифицированные на основе их отношения P/E и P/B 14 февраля 2020 г. (в начале кризиса), и изучаю изменения совокупной рыночной капитализации в следующие шесть месяцев:

Цифры говорят сами за себя. Акции с низким P/E и низким P/B потеряли стоимость во время этого кризиса, в то время как акции с высоким P/E и P/B выросли в цене. Разбивка компаний на основе дивидендной доходности и анализ изменений рыночной капитализации дает следующие результаты:

Результаты неутешительны, по крайней мере, с точки зрения стоимостных инвестиций, поскольку акции, лучше всего показавшие себя в этом кризисе – это акции без выплаты дивидендов, акции с высоким P/E, а акции, показавшие худшие результаты во время кризиса, имели высокие дивидендные выплаты и низкий P/E.

Объяснения

Попытка объяснить, что произошло с инвестициями в стоимость за последнее десятилетие (и во время COVID), заключается не только в объяснении прошлого, поскольку обоснование, которое вы предложите, проинформирует, будете ли вы продолжать придерживаться старых правил стоимостных инвестиций, измените их, чтобы отразить новые реальности, или откажитесь от них в поисках новых. В частности, я слышал от стоимостных инвесторов четыре объяснения того, что было не так в течение последнего десятилетия, и я перечислю их в порядке их последствий для практики стоимостных инвестиций, от наиболее благоприятных до наиболее значимых.

- Это переходный этап!

Диагноз: Даже в дни своего расцвета, в течение последнего столетия, были продолжительные периоды (например, 1990-е гг.), когда акции с низким P/E и низким P/B были хуже, чем акции с высоким P/E и высоким P/B. Как только эти периоды прошли, они вернули себе законное место на вершине инвестиционного олимпа. Последнее десятилетие было одним из таких отклонений, и, как и предыдущие отклонения, оно тоже пройдет!

Рецепт: Будьте терпеливы. Со временем стоимостные инвестиции принесут превосходную прибыль. - Это сделала ФРС!

Диагноз: Начиная с кризиса 2008 г. и до последнего десятилетия, центральные банки всего мира стали гораздо более активными игроками на рынках. Посредством количественного смягчения ФРС и другие центральные банки способствовали не только поддержанию процентных ставок на более низком уровне (чем они должны быть с учетом фундаментальных показателей), но также обеспечили защиту от принятия рисков за счет консервативных инвестиций.

Рецепт: Центральные банки не могут удерживать процентные ставки на низком уровне вечно, даже у них нет ресурсов, чтобы навсегда выручить тех, кто рискует. В конечном счете, этот процесс взорвется, в результате чего валюты потеряют ценность, государственные бюджеты лопнут, а инфляция и процентные ставки вырастут. Когда это произойдет, стоимостные инвесторы окажутся менее уязвимы, чем другие инвесторы. - Инвестиционный мир стал более плоским!

Диагноз: Когда Бен Грэм перечислил свои фильтры для поиска хороших инвестиций в 1949 г., запуск этих фильтров требовал данных и инструментов, к которым у большинства инвесторов не было доступа, или времени, необходимого для работы. Все данные были получены в результате тщательного изучения годовых отчетов, часто с использованием очень разных стандартов бухгалтерского учета, коэффициенты приходилось вычислять с помощью логарифмической линейки или на бумаге, а сортировку компаний производить вручную. Даже в 1980-е годы доступ к данным и мощным аналитическим инструментам был ограничен профессиональными финансовыми управляющими и, таким образом, оставался конкурентным преимуществом. Поскольку данные стало легче получать, учет стал более стандартизированным, а аналитические инструменты – более доступными, остается очень мало конкурентных преимуществ для расчета коэффициентов (P/E, P/B, коэффициент долга и т.д.) из финансовых отчетов и скринеров для поиска дешевых акций.

Рецепт: Чтобы получить конкурентное преимущество, стоимостные инвесторы должны проявить творческий подход к поиску новых фильтров, которые либо являются качественными, либо выходят за рамки финансовой отчетности, либо найти новые способы обработки общедоступных данных для поиска недооцененных акций. - Мировая экономика изменилась!

Диагноз: Рискну быть банальным: переход экономической власти к более глобальным компаниям, основанным на технологиях и огромных пользовательских платформах, сделал многие излюбленные приёмы олдскульных стоимостных инвестиций бесполезными.

Рецепт: Стоимостные инвестиции должны адаптироваться к новой экономике, с меньшим упором на балансовые отчеты и большей гибкостью в том, как вы оцениваете стоимость. Проще говоря, инвесторам, возможно, придется покинуть предпочтительную среду обитания (зрелые компании с физическими активами) в корпоративном жизненном цикле, чтобы найти стоимость.

Когда слушаешь стоимостных инвесторов всего спектра, кажется, что всё еще нет единой точки зрения на то, что их беспокоит, но эволюция мышления очевидна. По мере того, как годы недостаточной эффективности растягиваются, остается все меньше стоимостных инвесторов, которые верят, что это переходная фаза и что все, что нужно – это терпение. Есть много стоимостных инвесторов, которые все еще обвиняют ФРС (и другие центральные банки) в их недостаточной эффективности, и хотя я согласен с ними в том, что центральные банки иногда переоценивают и искажают рынки, я также думаю, что эта вера стала удобным оправданием для того, чтобы не смотреть на весьма реальные проблемы, лежащие в основе стоимостных инвестиций. Особенно после опыта COVID появились по крайней мере некоторые стоимостные инвесторы, которые готовы рассмотреть возможность того, что пришло время изменить свои практики стоимостных инвестиций. В своем следующем посте я рассмотрю некоторые из этих изменений.

Комментариев: 2 »

2 Responses to Асват Дамодаран: Стоимостные инвестиции — 2: Прошедшее десятилетие

Сергей, большое спасибо за перевод прекрасных статей.

Я уже некоторое время задумывался об этом феномене (длительной низкой премией за инвестиции в стоимость). Автор великолепно сформулировал мои опасения.

Как вы думаете, на уровне рынков (стран, регионов или индустрий) тоже происходят эти изменения? Я в своей практике довольно давно использую коэффициенты PB и CAPE для определения долей регионов и стран в акциях. Теперь сижу думаю, стоит ли адаптировать свой подход с учетом такого тренда. Я не спрашиваю вашего совета, просто интересно на сколько близко вам, то о чем пишет господин Дамодаран.

Еще раз спасибо за публикацию.

Я думаю, что на межстрановом уровне эффективность рынков намного ниже, чем на рынках внутри стран. По разным причинам — предпочтения домашних рынков, разные налоговые системы, санкции и т.п. Из-за этого, на мой взгляд, шансы на то, что принципы фундаментального анализа будут работать на межстрановом уровне, намного выше. Но это моя гипотеза, как будет в реальной жизни — жизнь покажет.