Майкл Мобуссин

Майкл Мобуссин

18 ноября 2020 г

Источник: Financial Times

Перевод для AssetAllocation.ru

Автор статьи – исследователь в Morgan Stanley Investment Management

Купить что-то дешевле, чем оно стоит, так же полезно, как и всегда

Стоимостные инвестиции, определяемые как покупка или продажа ценных бумаг по ценам, отличным от их истинной стоимости, живут и процветают. Вы можете не знать этого, читая заголовки в финансовой прессе или наблюдая низкую доходность акций с низкими коэффициентами цены к прибыли или к балансовой стоимости на акцию. Но вам не нужно беспокоиться о стоимостных инвестициях, и вот почему.

Бенджамин Грэм был профессором и инвестором, он широко известен как отец стоимостного инвестирования. «Разумный инвестор» – пожалуй, самая известная книга Грэма, рассказывает историю господина Рынка, метафорически объясняя, почему цены расходятся со стоимостью. В ней также обсуждается запас прочности, который подчеркивает важность поиска больших разрывов между ценой и стоимостью.

Бенджамин Грэм широко известен как отец стоимостных инвестиций.

© Коллекция изображений LIFE

Самый известный ученик Грэма – Уоррен Баффет, председатель Berkshire Hathaway. Он говорил, что «господин Рынок» и «запас прочности» были основополагающими принципами его инвестиционной философии на протяжении всей его долгой карьеры.

В последние десятилетия стоимостные инвестиции стали означать покупку акций с низкими мультипликаторами и продажу акций с высокими мультипликаторами. Однако простую покупку акций с низкими мультипликаторами не следует путать с инвестированием в стоимость.

Одна из причин связана с моделью оценки финансовых активов (capital asset pricing model, CAPM) – финансовой теорией, лежащей в основе ценообразования активов. Это иронично, поскольку многие признанные стоимостные инвесторы с презрением относятся к этой модели. Основная идея CAPM, разработанной в 1960-х, заключается в том, что существует положительная линейная зависимость между риском и прибылью – чем больше рискуют инвесторы, тем большего вознаграждения они, в среднем, ожидают от эффективного рынка. В этом есть здравый смысл, но хитрость заключается в его измерении.

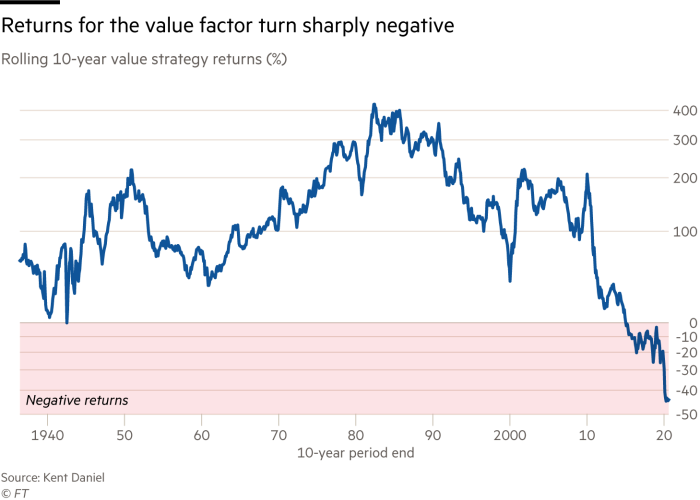

Доходность для фактора стоимости внезапно стала отрицательной

Скользящие 10-летние доходности стоимостной стратегии (%)

Ученые определяют риск, обозначаемый греческой буквой «бета», как степень движения акций относительно изменений на фондовом рынке. Акция с коэффициентом бета, равным единице, в среднем будут двигаться в соответствии с рынком, в то время как значение ниже единицы предполагает меньшие изменения, а значение выше единицы – большие изменения, чем у рынка. Вознаграждение – это ожидаемая полная доходность акции.

Теория в принципе прекрасна, но на практике не работает. Исследователи, которые подвергли её проверке, обнаружили, что средняя доходность для акций с низким уровнем риска была выше, а для акций с высоким риском – ниже, чем предполагалось.

В 1992 г. Юджин Фама и Кеннет Френч, профессора финансов, опубликовали широко известное исследование, которое показало, что добавление показателей размера (size) и стоимости (value) к бете восстанавливает взаимосвязь между риском и вознаграждением. Фактор размера показал, что акции компаний с малой капитализацией приносили в среднем более высокую прибыль, чем акции компаний с высокой капитализацией. Фактор стоимости, измеряемый как коэффициент отношения цены к балансовой стоимости на акцию, показал, что акции с низкими мультипликаторами работают лучше, чем акции с высокими.

В соответствии с CAPM, профессора Фама и Френч рассматривали их как факторы риска и утверждали, что их тесты не подтверждают неэффективность рынков. Стоимостные инвестиции внезапно стали синонимом покупки акций с низкими мультипликаторами и избегания или продажи акций с высокими мультипликаторами.

Годы спустя многие инвесторы и рыночные наблюдатели, к сожалению, все еще путают стоимостные инвестиции с фактором стоимости. Стоимостные инвестиции – это покупка чего-либо дешевле, чем оно стоит. Фактор стоимости – это эрзац-мера разницы между ценой и стоимостью. Хуже того, значимость фактора стоимости ослабевает.

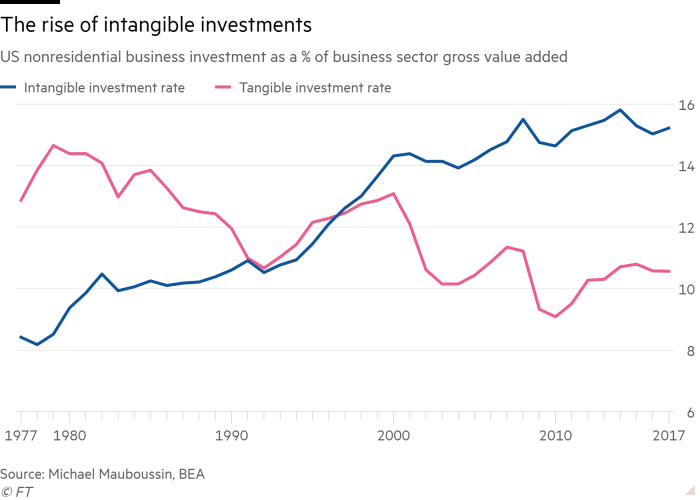

Подъём нематериальных инвестиций

Инвестиции в бизнес США в процентах от валовой добавленной стоимости бизнес-сектора

Доля инвестиций в нематериальные активы (синий график)

Доля инвестиций в материальные активы (красный график)

Прибыль и балансовая стоимость больше не означают то же самое, что и раньше. Материальные активы, такие как производственные цеха, были основой стоимости бизнеса во времена Грэма. Однако, нематериальные расходы, такие как исследования и разработки, росли на протяжении десятилетий. В самом деле, вскоре после публикации статьи Фамы и Френча компании в развитых странах начали тратить больше на нематериальные активы, чем на материальные.

Комментариев нет »