Нир Кайссар

Нир Кайссар

11 октября 2021 г.

Источник: Bloomberg

Перевод для AssetAllocation.ru

Биржевые фонды, которые с 2007 года привлекли $4 трлн., могут делать все, что и дорогие взаимные фонды, только дешевле.

Сражение между взаимными фондами и биржевыми фондами окончено. ETFs победили.

Это было нелегко. ETFs существуют уже почти три десятилетия, и долгое время их почти никто не замечал. Первый ETF, SPDR S&P 500 ETF Trust от State Street, дебютировал в 1993 г. К середине 2000-х годов насчитывалось примерно 350 ETFs, но, согласно самым ранним доступным данным Morningstar, с 1996 по 2006 гг. отрасль привлекла от инвесторов лишь $320 млрд. Между тем взаимные фонды за это же время собрали около $2,3 трлн., а к концу 2006 года их количество выросло до 6’500.

Действительно, когда ETFs лишь появились, индустрия взаимных фондов была грозным противником. Они надежно приносили десятки миллиардов долларов в год в виде комиссионных, в основном за счет дорогостоящих активно управляемых фондов, поэтому у них было достаточно мотивации для поддержания денежного потока. Они выставляли напоказ своих звездных управляющих, чтобы отвлечь инвесторов от растущих свидетельств того, что большинство из них не в силах превзойти свои бенчмарки. Они выплачивали откаты разветвленной сети брокеров и консультантов, которые наполняли дорогими фондами клиентские портфели. Им также повезло, что крах доткомов 2000 г. сильнее всего ударил по интернет-компаниям и их акциям, пощадив активных управляющих, которые их избегали, и защитили своих инвесторов от большей части обломков.

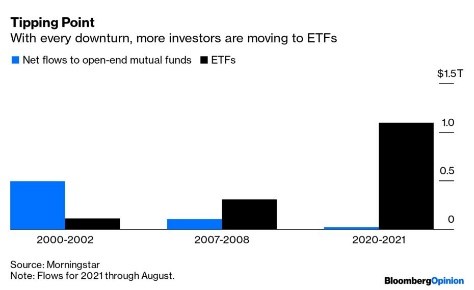

Следующий крах был уже не столь прощающим, и он привел ETFs к большому прорыву. Финансовый кризис пришел на рынки в конце 2007 г. У управляющих было мало мест, куда можно было спрятаться, и активно управляемые взаимные фонды потерпели поражение. Разочарованные инвесторы приступили к поискам. «Был огромный всплеск интереса к пассивным инвестициям, – говорит мне Дэйв Надиг, директор по исследованиям ETF Trends. «Инвесторы сбросили свои активные фонды, проигрывающие бенчмаркам, и, обжегшись, перераспределили деньги в дешевые и скучные фонды. Они также смирились с убытками от десятилетних позиций с учетом налоговых последствий, либо заявив «хватит, довольно!», либо зафиксировав фактические убытки».

ETFs с их стабильными дешевыми индексными фондами, отслеживающими широкие рынки, оказались в идеальном положении, чтобы дать инвесторам то, что они хотят. В 2007 и 2008 гг. они получили дополнительно $300 млрд., и переток денег продолжился. С 2007 г. по август 2021 г. инвесторы перевели в ETFs $4 трлн., по сравнению с притоком $1,6 трлн. во взаимные фонды. В настоящее время существует более 2’500 ETFs, в то время как количество взаимных фондов с 2006 г. незначительно сократилось примерно до 6’300.

Переломный момент

С каждым обвалом рынка все больше инвесторов переходили в ETFs

Чистые потоки в открытые взаимные фонды и в ETFs

Оглядываясь назад, удивительно, что инвесторам потребовалось так много времени, чтобы открыть для себя ETFs. Хотя они почти идентичны взаимным фондам, ETFs отличаются двумя возможностями, которые дают им очевидное преимущество. Одна из них – стоимость. Средний коэффициент расходов для ETF, базирующихся в США, составляет 0,5% в год по сравнению с 0,93% для всех классов акций взаимных фондов. Экономия за весь период инвестирования может составить до десятков тысяч долларов или более.

ETFs также более эффективны с точки зрения налогообложения. Когда инвесторы извлекают деньги из взаимного фонда, фонд вынужден продать часть своих активов, чтобы получить необходимые денежные средства. Если эти активы выросли в цене, у оставшихся акционеров фонда появляются проблемы с налогообложением. ETFs, напротив, торгуются как акции – инвесторы покупают и продают ETFs друг у друга, поэтому фонд не участвует в этом, и его инвестициям ничто не угрожает. (Я имею в виду открытые (open-end) взаимные фонды, которыми владеет большинство инвесторов. Закрытые (closed-end) взаимные фонды торгуются как ETFs.)

Торговля, подобная торговле акциями, имеет и другие преимущества. ETFs торгуются весь день, поэтому инвесторы видят цену, по которой они покупают и продают. Взаимные фонды, с другой стороны, оцениваются в конце дня на основе стоимости чистых активов фонда (NAV) или стоимости активов на момент закрытия рынка. Поэтому инвесторам приходится заключать сделки, не зная цены, что может привести к нежелательным сюрпризам в нестабильные дни. Большинство взаимных фондов также устанавливают минимальный размер инвестиций, тогда как ETFs может купить каждый. Некоторые брокеры даже позволяют инвесторам приобретать дробные ETFs, чтобы можно было начать инвестировать всего с несколькими долларами.

У ETFs есть некоторые недостатки, но c ними легко разобраться. Во-первых, биржевые фонды обычно не торгуются по чистой стоимости активов, поэтому можно заплатить больше, чем стоят базовые активы фонда. Инвесторы могут управлять этим риском, выбирая ETFs, которые близко соответствуют их NAV, что характерно для большинства их них. Примерно две трети ETFs торговались со средней премией к NAV около 0,1% или менее в течение последних 12 месяцев, а около трети из них торговались с дисконтом. Кроме того, как и все трейдерам, инвесторам в ETFs следует убедиться, что их сделки выполняются по котировочной цене или около нее. Риск ошибочной сделки чрезвычайно низок для ETFs с большим объемом торгов. В случае слабо торгуемых ETFs инвесторы могут использовать лимитные ордера, чтобы указать наименее выгодную цену, которую они готовы заплатить.

Распродажа на фоне Covid-19 в прошлом году еще больше увеличила потоки в ETFs. С 2020 г. по август они привлекли около $1,1 трлн., тогда как взаимные фонды – лишь $24 млрд. И этот разрыв, вероятно, будет расти. После финансового кризиса ETFs расширили свою линейку, чтобы включить все мыслимые стили инвестирования – по сути, всё, что могут делать взаимные фонды, ETFs теперь могут делать дешевле – и даже криптовалютные ETFs, вероятно, не за горами. У них даже есть Кэти Вуд из ARK Invest – возможно, единственный оставшийся звездный менеджер.

Фактически, компаниям взаимных фондов остается только сдаться. Многие из них запускают свои собственные ETFs или конвертируют существующие взаимные фонды в ETFs в ответ на растущий спрос. Учреждения и крупные инвесторы все чаще обращаются к ETFs. Семья Уолтонов, самая богатая семья в мире, в июне раскрыла сведения об активах на сумму $5 млрд., почти все из которых инвестированы в биржевые фонды акций и облигаций.

Консультанты все чаще заменяют взаимные фонды на ETFs в клиентских портфелях. Это простой способ снизить общую комиссию клиентов, не снижая при этом своих собственных комиссионных. Это также способ привлечь внимание молодых инвесторов, которые предпочитают ETFs взаимным фондам и могут унаследовать самый крупный трансфер богатства в истории. Это также может уберечь советников от неприятностей, поскольку регулирующие органы пресекают откаты от взаимных фондов.

Тем не менее, еще некоторое время взаимные фонды будут существовать. В активно управляемых взаимных фондах по-прежнему находится свыше $17 трлн., и управляющие компании не спешат отказываться от более чем $100 млрд. в год, которые генерируются в виде сборов. Есть также $5 трлн. в индексных взаимных фондах, большинство из которых конкурируют с ETFs по стоимости, и взаимные фонды по-прежнему доминируют в пенсионных планах, таких как 401 (k).

Но будущее почти наверняка принадлежит биржевым фондам — ETFs. Продолжавшаяся десятилетиями эпоха дорогих и неэффективных взаимных фондов заканчивается, и как раз вовремя.

Эта колонка не обязательно отражает мнение редакции Bloomberg LP или ее владельцев.

Комментариев нет »