Ник Маджули

Ник Маджули

Источник: OfDollarsAndData.com

6 апреля 2021 г.

Перевод для AssetAllocation.ru

Я перестал выбирать отдельные акции много лет назад, и я рекомендую вам поступить так же. Но сегодня я не собираюсь давать вам традиционный аргумент относительно того, почему не нужно выбирать акции, а приведу новый аргумент. Традиционный аргумент, который вы, вероятно, слышали много раз раньше, заключается в следующем: поскольку большинство людей (даже профессионалов) не могут превзойти индекс, вам не стоит и пытаться.

Данные, подтверждающие этот аргумент, неоспоримы. Вы можете просмотреть отчет SPIVA для рынков акций на карте мира, и вы увидите (более или менее) одно и то же – за пятилетний период 75% фондов не превосходят свои контрольные показатели. И помните, что эти 75% состоят из профессиональных управляющих капиталом, работающих полный рабочий день с командами аналитиков. Если они не могут превзойти все эти ресурсы, то каковы ваши шансы? Но пока я хочу отложить этот аргумент в сторону.

Вместо этого я буду утверждать, что вам не следует выбирать акции из-за экзистенциальной дилеммы. Экзистенциальная дилемма проста – как узнать, хорошо ли вы выбираете отдельные акции? В большинстве областей количество времени, необходимое для оценки того, обладает ли кто-то навыками в этой области, относительно невелико.

Например, любой компетентный тренер по баскетболу может сказать вам, умеет ли кто-либо из вам бросать мячи в течение 10 минут. Да, вам может повезти в куче бросков на ранней стадии, но в конечном итоге ваши итоги будут стремиться к вашему фактическому проценту попаданий. То же самое верно и в такой технической области, как компьютерное программирование. В течение короткого периода времени хороший программист сможет определить, понимает ли кто-то в том, о чем он говорит.

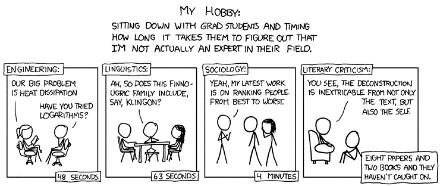

Это прямо как в комиксе:

Мое хобби: сидя со студентами-аспирантами, подсчитывать, сколько времени им потребуется, чтобы понять, что я на самом деле не эксперт в их области.

Инженерия:

— Наша большая проблема – это рассеивание тепла

— А вы пробовали логарифмы?

(48 секунд)

Лингвистика:

— А, так финно-угорская языковая группа включает, например, язык клингонов?

(63 секунды)

Социология:

— Да, моя последняя работа посвящена ранжированию людей от лучших к худшим

(4 минуты)

Литературная критика:

— Видите ли, деконструкция неразрывно связана не только с текстом, но и с самим собой

(Восемь статей и две книги, но так и не поймали)

Но как насчет выбора акций? Сколько времени потребуется, чтобы определить, умеет ли кто-либо хорошо выбирать акции?

Час? Неделя? Год?

Это может занять несколько лет, и даже тогда вы все равно можете не знать наверняка. Проблема в том, что при выборе акций причинно-следственную связь сложнее определить, чем в других областях. Когда вы бросаете баскетбольный мяч или пишете компьютерную программу, результат приходит сразу же после действия. Мяч либо попадает в кольцо, либо нет. Программа либо работает корректно, либо нет. Но выбирая акции, вы принимаете решение сейчас, но вынуждены долго ждать результата. Цикл обратной связи может занимать годы.

И результат, который вы в конечном итоге получите, нужно сравнить с отдачей от покупки индексного фонда, вроде S&P 500. Таким образом, даже если вы зарабатываете деньги в абсолютном выражении, вы все равно можете терять деньги в относительном выражении.

Что еще более важно, результат, который вы получаете от этого решения, может не иметь ничего общего с тем, почему вы его принимали. Например, представьте, что вы купили GameStop в конце 2020 года, потому что считали, что цена увеличится в результате улучшения деятельности компании. Что ж, наступает 2021 год, и цена GameStop растет из-за последователей wallstreetbets, устроивших шорт-сквиз. Вы получили положительный результат, но он не имел ничего общего с вашим исходным тезисом.

А теперь представьте, насколько часто это происходит с выборщиками акций, когда связь между решением и результатом гораздо менее очевидна. Акции выросли из-за каких-то изменений, которые вы ожидали, или это были совсем другие изменения? Как насчет ситуации, когда рыночные настроения меняются не вашу пользу? Вы удваиваетесь, покупая больше, или пересматриваете решение?

Это лишь некоторые из вопросов, которые вам придется задавать себе при каждом инвестиционном решении, которое вы принимаете как специалист по подбору акций. Это может быть бесконечное состояние экзистенциального страха. Вы можете убедить себя, что знаете, что происходит, но знаете ли вы это на самом деле?

Для некоторых людей ответ очевиден: «Да». Например, исследование «Can Mutual Fund «Stars» Really Pick Stocks?» (Могут ли на самом деле «звёздные управляющие» взаимных фондов выбирать акции?») показало, что «большие положительные альфы десяти процентов лучших фондов после учета затрат с крайне низкой вероятностью объяснялись изменчивостью выборки (т.е. удачей)». Это говорит о том, что 10% людей из тех, кто профессионально выбирает акции, на самом деле обладают навыками, которые сохраняются с течением времени. Однако это также говорит о том, что 90%, вероятно, этим умением не обладают.

В качестве аргумента давайте предположим, что лучшие 10% выборщиков акций и худшие 10% выборщиков акций могут легко определить свое умение (или его отсутствие). Означает ли это, что, если мы выберем выборщика акций случайным образом, то есть вероятность 20%, что мы сможем определить его уровень мастерства, и вероятность 80%, что мы не сможем? Нет! Это означает, что 4 из 5 выборщикам акций будет трудно доказать, что они хороши в выборе акций.

Это и есть тот экзистенциальный кризис, о котором я говорю. Зачем вам играть в игру (или строить карьеру) там, где вы не можете доказать, что вы хороши? Если вы делаете это для удовольствия, то ничего страшного. Возьмите небольшую часть своих денег, и действуйте! Но для тех, кто делает это не ради удовольствия, зачем тратить так много времени на сферу, в которой ваше мастерство так трудно поддается измерению?

Но даже если вы тот, кто может продемонстрировать свое мастерство выбора акций (т.е. входите в лучшие 10%), ваши проблемы на этом не заканчиваются. Например, что происходит, когда вы неизбежно переживаете период низкой эффективности? В конце концов, низкая эффективность – это не вопрос «если», это вопрос «когда?». Как отмечается в исследовании Бэрда:

«В какой-то момент своей карьеры практически все высокоэффективные управляющие капиталом отстают от своего бенчмарка и своих коллег, особенно на периодах в три года или менее».

Только представьте, как это должно действовать на нервы, когда, наконец, произойдет. Да, у вас были навыки в прошлом, но как насчет сегодняшнего дня? Является ли ваша низкая эффективность нормальным затишьем, которое испытывают даже лучшие инвесторы, или вы потеряли хватку? Конечно, потерять хватку в любом начинании тяжело, но намного хуже, когда вы не знаете, потеряли ли вы её, или нет.

Я не единственный, кто выступает против выбора отдельных акций. Вспомните, что Билл Бернстайн, знаменитый инвестиционный писатель, недавно сказал о скрытых опасностях покупки отдельных акций:

«Пожалуй, самый лучший способ узнать об опасностях инвестиций в отдельные акции – это ознакомиться с основами финансов и эмпирической литературой по финансам. Но если вы не можете этого сделать, то, конечно, вам стоит вложить 5% или 10% ваших денег в отдельные акции. И убедившись в том, что вы тщательно рассчитали свою доходность, свою годовую доходность, затем спросить себя: «А мог ли я поступить лучше, просто купив индексный фонд широкого рынка?» И молитесь, чтобы вам при этом не повезло по-настоящему, поскольку, если в действительности вам повезет, то вы можете убедить себя, что вы – следующий Уоррен Баффет, и тогда вы потеряете голову, когда будете иметь дело с гораздо большими суммами позже.»

Именно такого рода риски могут упускать из виду выборщики акций, даже не осознавая этого.

И, для справки, я ничего не имею против выборщиков акций, но кое-что имею против выбора акций. Разница велика. Квалифицированные выборщики акций предоставляют ценные услуги рынкам, поддерживая цены достаточно эффективными. Но при этом выбор отдельных акций – это инвестиционная философия, которая заставила сгореть слишком много розничных инвесторов. Я видел, как это происходило с друзьями. Я видел, как это происходило с семьей. Я просто надеюсь, что этого не случится и с вами.

Я знаю, что не смогу убедить каждого выборщика акций изменить свой образ действий, и это хорошо. Нам нужны люди, которые будут продолжать анализировать компании и соответственно использовать свой капитал. Однако, если вы сомневаетесь в своих способностям, то это тревожный сигнал. Не продолжайте играть в игру, в которой так много определяется случаем. В жизни и так уже достаточно случайностей.

Наконец, я хочу упомянуть одну эгоистичную причину, почему я не покупаю отдельные акции – это противоречит инвестиционной философии, которую я проповедую в своем блоге. Как я уже писал ранее, проблема с большинством финансовых советов заключается в том, что эксперты не всегда практикуют то, что они проповедуют. Они говорят вам, чтобы вы делали X со своими деньгами, в то время как они лично делают Y. Станьте богатым, как я говорю, а не как я делаю.

Что ж, я не хочу быть одним из этих людей. Вот почему в настоящее время 94% моих денег инвестированы в диверсифицированный набор активов, приносящих доход, и у меня очень мало наличных денег за пределами моей подушки безопасности. Я не выжидаю, чтобы выкупать просадки. Я не вкладываюсь в разные авантюры. Но при этом я агрессивно диверсифицирован.

Что еще более важно, я не богат сейчас, но я ожидаю, что буду богат в будущем. И я собираюсь сделать это, следуя советам, о которым я пишу в этом блоге. Как-то так.

Да, мои советы никогда не будут звучать так заманчиво, как в мире высокого полета выборщиков акций. Хотите знать, почему? Как однажды сказал Уоррен Баффет Джеффу Безосу: «Потому что никто не хочет разбогатеть медленно».

Удачного инвестирования и спасибо за прочтение!

Комментариев: 3 »

3 Responses to Почему вам не нужно выбирать отдельные акции

С.С.:

Я, кстати, про это писал еще года три назад. И, помню, нарвался на шквал критики.

***

Между техническим и фундаментальным анализом есть одно важное отличие.

Технический анализ – краткосрочный. В том смысле, что проверить работоспособность (или неработоспособность) его гипотез обычно можно в достаточно краткосрочной перспективе – за несколько лет. Людям с IQ немного выше среднего, но любящим проверять все на собственной шкуре, обычно хватает нескольких лет, чтобы убедиться, что технический анализ не работает. Людям с меньшим IQ на это зачастую требуется больше времени.

С фундаментальным анализом в этом смысле все гораздо хуже. Фундаментальный анализ – долгосрочный. В том смысле, что проверить работоспособность (или неработоспособность) его гипотез можно лишь в очень долгосрочной перспективе – за десятилетия. Люди с IQ немного выше среднего, но любящие проверять все на собственной шкуре, могут десятилетиями не понимать, что и фундаментальный анализа в современном мире тоже уже не работает.

Умнейшие люди, вроде Грэма или Баффета, осознали это, по сути, лишь под конец своей жизни. Я сейчас ни в коем случае не иронизирую над ними. Напротив, я отдаю должное их интеллекту и проницательности, поскольку они все это в итоге все же поняли. В отличие от огромного множества прочих людей, которые так и не поняли.

Огромное количество людей продолжает пытаться проверить идеи времен юности (в широком смысле) Грэма и Баффета на своей собственной шкуре.

Идея похвальная для пытливого ума, но… не самая лучшая, на мой взгляд.

Есть идея получше. Для того, чтобы сократить срок понимания, нужно отказаться от привычки все проверять на собственной шкуре, и начать обращать внимание на научные подходы – на накопленную за десятилетия статистику и научные методы ее обработки.

Но на это – на то, чтобы перестать учиться на своих собственных ошибках, и начать учиться на ошибках других людей, способны уже совсем немногие.

Многие люди категорически не хотят учиться на чужих ошибках. Только на своих собственных!

Есть очень старая байка-гипотеза: дураки не учатся вообще, умные учатся на своих ошибках, а мудрые учатся на ошибках других людей.

Сможете ли вы быть мудрым? После полутора десятков лет преподавания, мой ответ — «я не знаю». Я ведь сталкивался не только с мудрыми, но и с умными, и с дураками (и даже не хочу предложить угадать, кого было больше! :))

Я ничего не знаю лично про вас. Я не знаю степень вашего упрямства и желания проверять все гипотезы на собственной шкуре.

Как говорят на Востоке, можно свести ишака к воде, но пить его и сам шайтан не заставит.

Я могу предоставить вам необходимые сведения, накопленные и систематизированные к настоящему моменту человечеством.

Но на этом та часть пути, которую я готов пройти вместе с вами, заканчивается.

Как вы распорядитесь этими знаниями – сфера уже исключительно вашей ответственности.

Приветствую!

У вас опечатка в фразе «Но при этом я агрессивно диверсифицирована.». Тут же должен быть мужской род?

Да, конечно! Спасибо, поправил.