Ник Маджули

Ник Маджули

Источник: OfDollarsAndData.com

29 декабря 2020 г.

Перевод для AssetAllocation.ru

Поскольку год подходит к концу, а многие активы торгуются близко к историческим максимумам, вы можете задаться вопросом, подходящее ли сейчас время для покупки? В конце концов, никто не хочет вкладывать свой капитал непосредственно перед крахом, а затем ждать годы, прежде чем увидеть отдачу от своих инвестиций. Все мы хотим получить наилучшую цену, а покупка вблизи небывалого максимума не означает, что мы получаем лучшую цену.

Эта интуитивное предположение верно. Как я уже показал ранее, вероятность того, что вы собираетесь купить актив (например, индексный фонд акций США) по наилучшей цене составляет всего 5%. Это означает, что существует 95%-ная вероятность того, что вы купите по цене, слишком высокой по сравнению с более низкой будущей ценой. Означает ли это, что вам не следует покупать вблизи рекордных максимумов? Ни в коем случае!

Фактически, данные свидетельствуют о том, что для многих рискованных активов (акции, биткойн, золото и т.д.) рекордные максимумы являются бычьим индикатором, по крайней мере в ближайшей перспективе. Почему? Потому что исторические максимумы, как правило, следуют за другими историческими максимумами. Конечно, этот процесс не будет длиться вечно, но он может продолжаться дольше, чем вы думаете. Вот почему нет ничего плохого в том, чтобы ковать железо, пока горячо, и этот пост продемонстрирует, почему.

Почему исторические максимумы обычно являются бычьими

Когда вы думаете об исторических максимумах, легко думать о них с точки зрения страха. Исторические максимумы олицетворяют неизведанную территорию и неизвестное, верно? Но о чем вам действительно следует думать, когда вы слышите «рекордные максимумы», так это о покупках. Так работают рынки. Когда в актив вкладывается больше долларов, чем пытается выйти из него, цены растут. И если такое поведение продолжится, цены продолжат расти. Вот почему исторические максимумы имеют тенденцию следовать за историческими максимумами. Более высокие цены привлекают больше покупателей, что приводит к более высоким ценам и т.д.

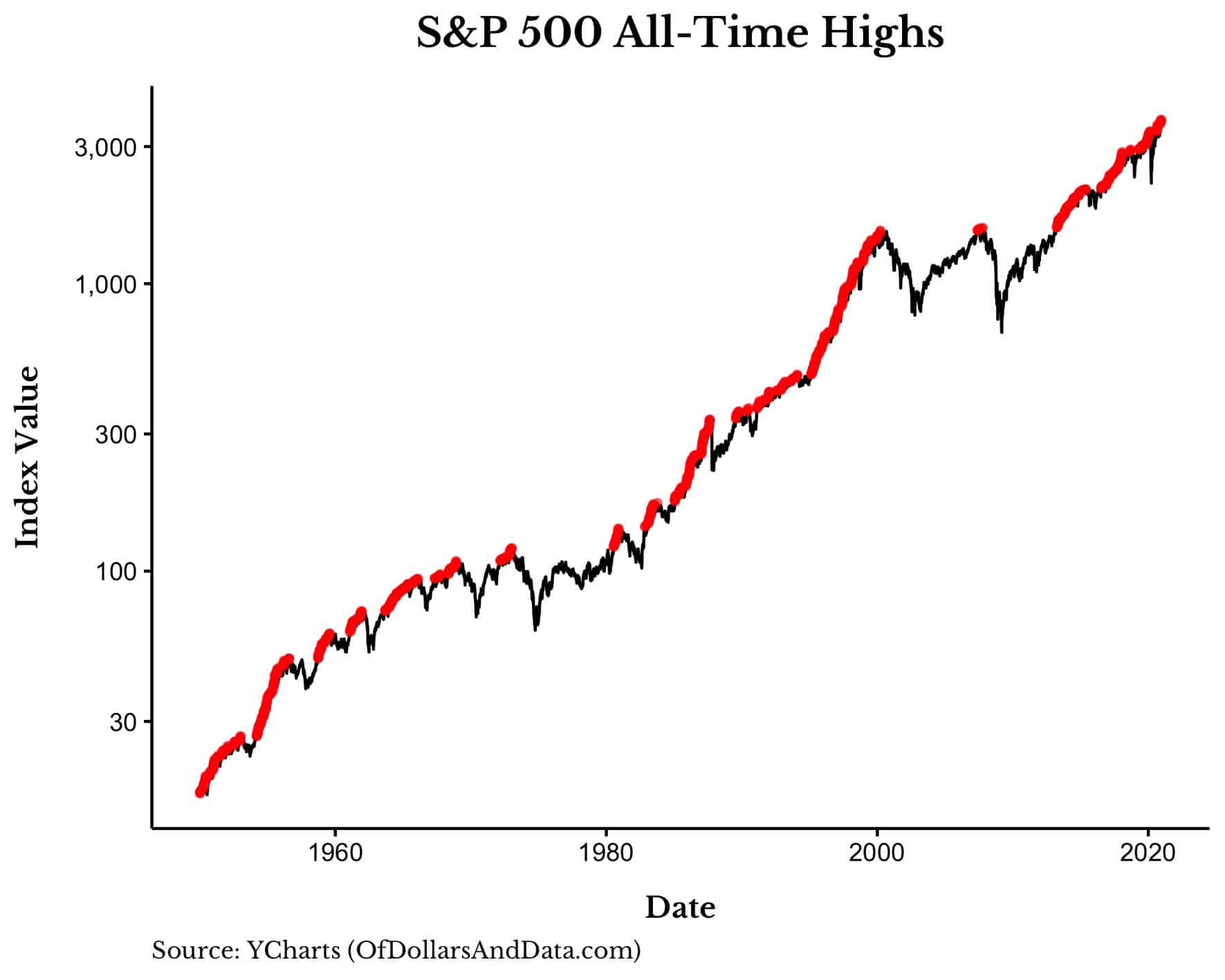

Вы можете увидеть это более четко, посмотрев на исторические максимумы S&P 500 с 1950 г. (Примечание: ось Y представляет собой логарифмическую шкалу):

Исторические максимумы, S&P 500

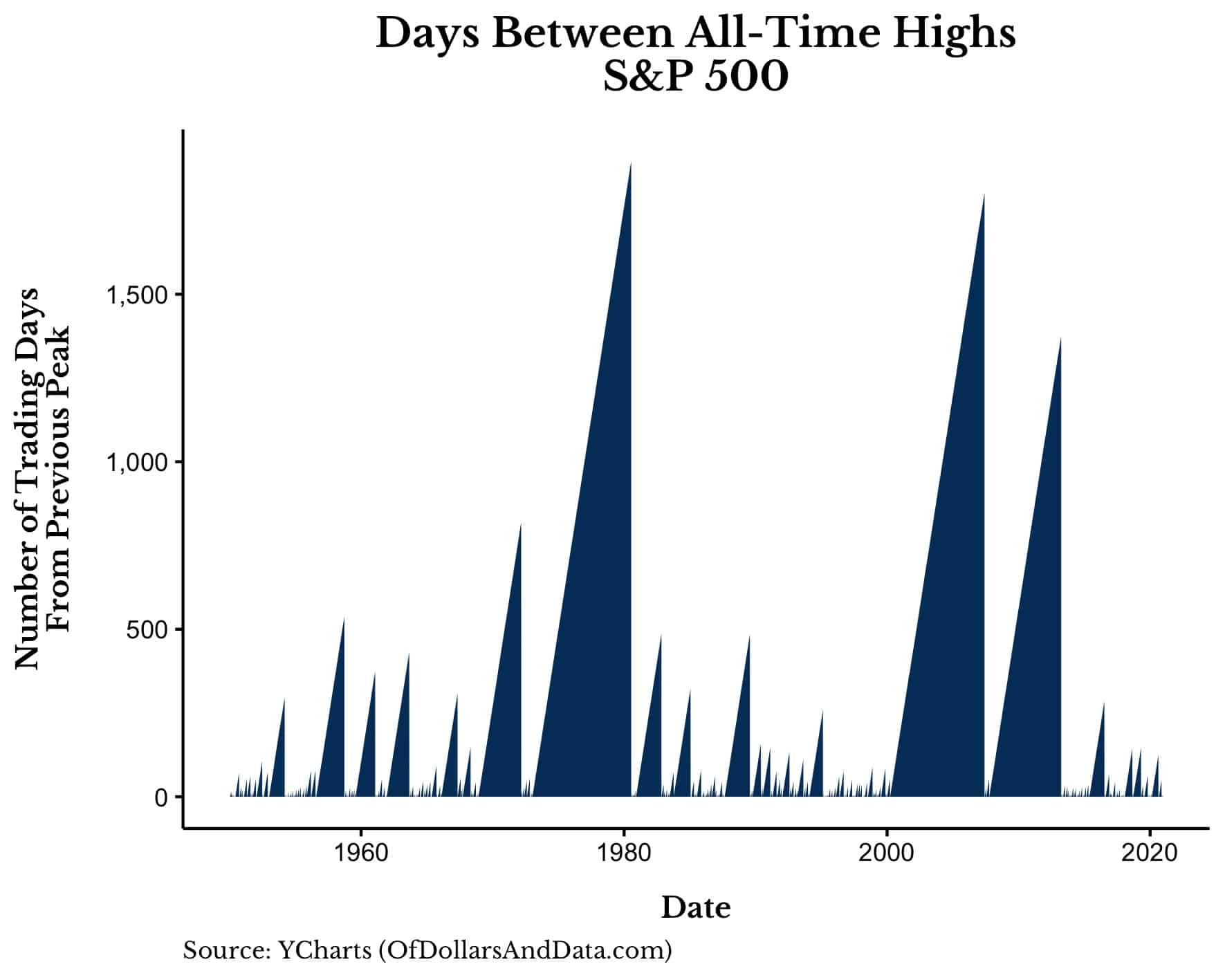

Как можно заметить, существуют длительные периоды времени, в течение которых рынки могут расти. Если бы мы построили график количества торговых дней между этими рекордными максимумами для S&P 500, он выглядел бы примерно так:

Количество дней между историческими максимумами, S&P 500

Хотя легко смотреть на этот график, фокусируя внимание на нескольких больших интервалах между рекордными максимумами, на самом деле вам следует сосредоточиться на огромном множестве коротких интервалов. Большинство движений на этом графике происходит вблизи основания оси Y. Вот почему индекс S&P 500 находится в пределах 5% от рекордного максимума почти в половине периодов времени с 1950 г.

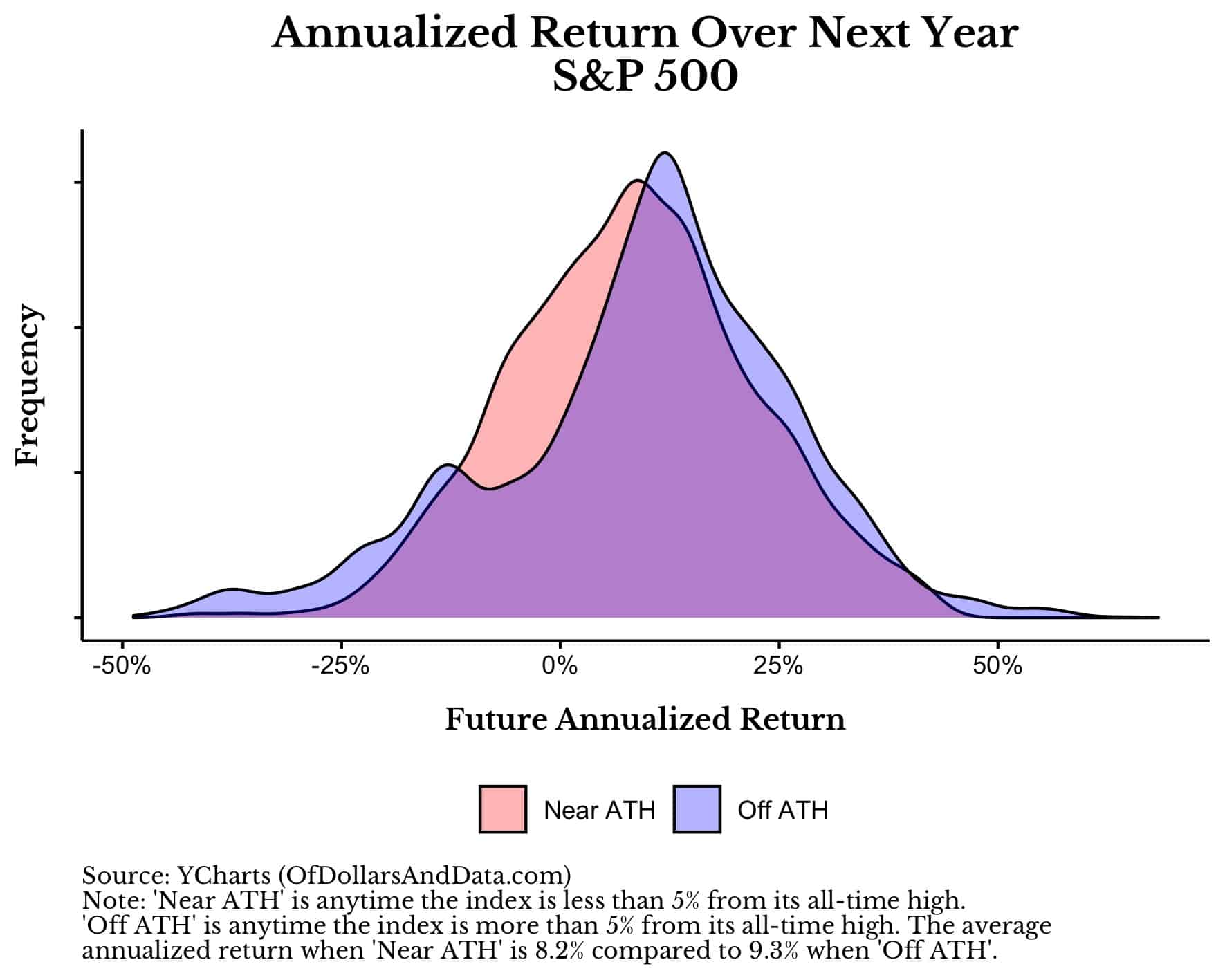

Но как насчет производительности? Как ведет себя индекс S&P 500 после исторического максимума. Как показывает график распределения ниже, когда S&P 500 приближается к историческому максимуму («Near ATH» — вблизи исторических максимумов), доходности в течение следующего года похожи на доходности в периоды, когда S&P 500 отклоняется более чем на 5% от исторического максимума («Off ATH» — вдали от исторических максимумов):

Годовые доходности в течение следующего года, S&P 500

Этот график показывает, что страх перед крахом после исторических максимумов может быть немного преувеличен.

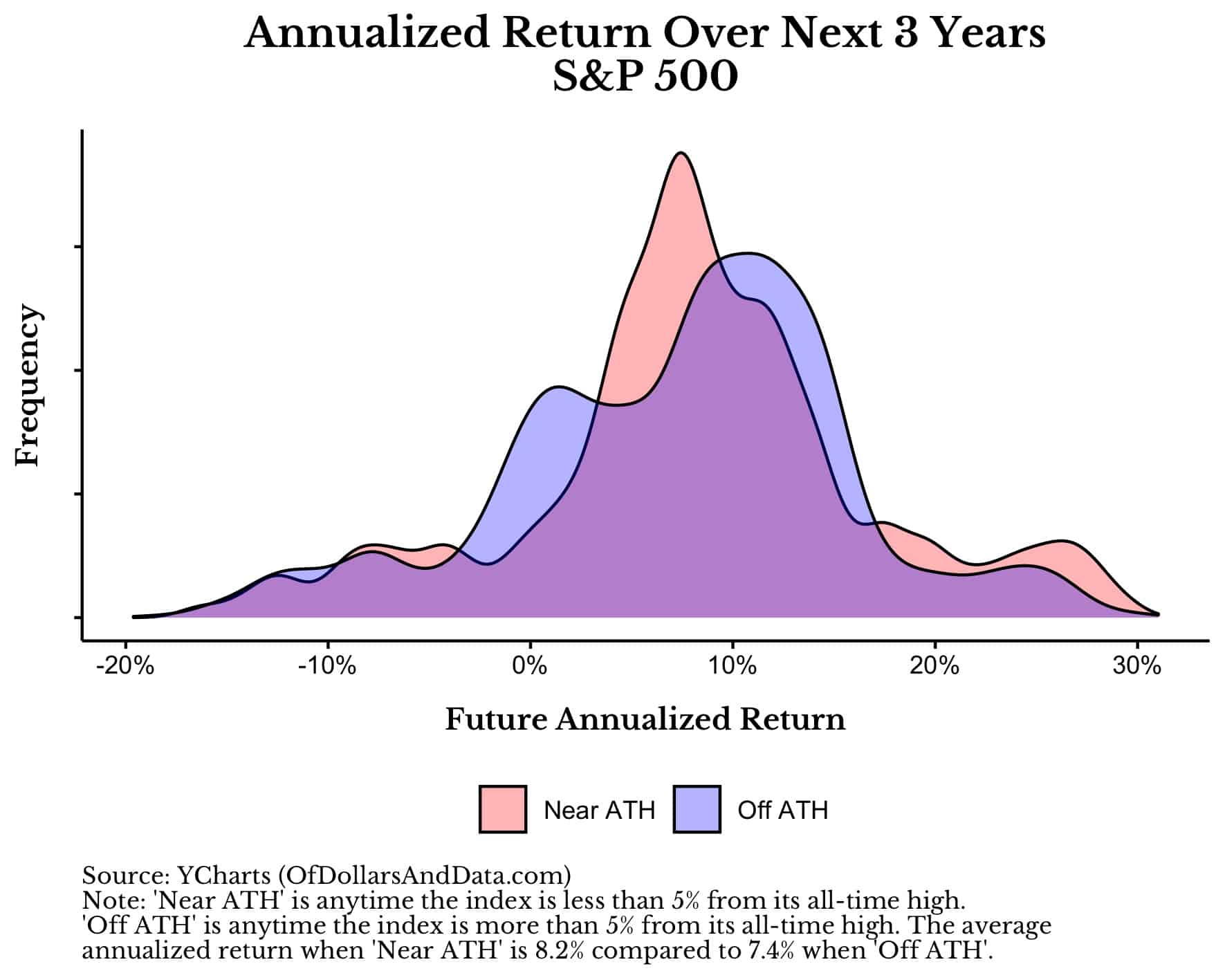

И если взглянуть на более длительные периоды времени, инвестиции в индекс S&P 500 вблизи исторических максимумов окажутся еще более привлекательными. Как показано на графике ниже, средняя годовая доходность в течение следующих трех лет при инвестировании вблизи исторических максимумов немного выше, чем средняя годовая доходность вдали от исторических максимумов:

Годовая доходность в течение следующих трех лет, S&P 500

Конечно, мы понятия не имеем, сохранятся ли такие соотношения в будущем, но эти данные должны обеспечить вам некоторый комфорт при инвестировании вблизи от рыночных пиков.

А если нет, то прочитайте этот пост Меба Фабера. В нем он сравнивает «купи-и-держи» со стратегией, которая инвестирует только в акции на исторических максимумах и переключается на облигации во все другие месяцы. Удивительно, но стратегия, которая покупала только на исторических максимумах, имела лучшую производительность и более низкую волатильность, чем «купи-и-держи»!

Конечно, вы можете по-прежнему скептически относиться к этим выводам, поскольку американские акции были одним из самых эффективных классов активов в прошлом веке. Приносит ли инвестирование вблизи исторических максимумов положительные результаты на международных фондовых рынках? Ваша ставка?

А как насчет международных акций?

Теперь, когда мы убедились, что инвестирование вблизи рекордных максимумов в большинстве случаев не является проблемой для американских акций, мы можем обратить наше внимание на международные акции, где свидетельства в пользу инвестирования рекордных максимумов еще сильнее. Для этого анализа я рассмотрю, в частности, индексы MSCI EAFE /индекс развитых рынков стран Европы, Австралии и Дальнего Востока – прим. переводчика/ и MSCI Emerging Markets.

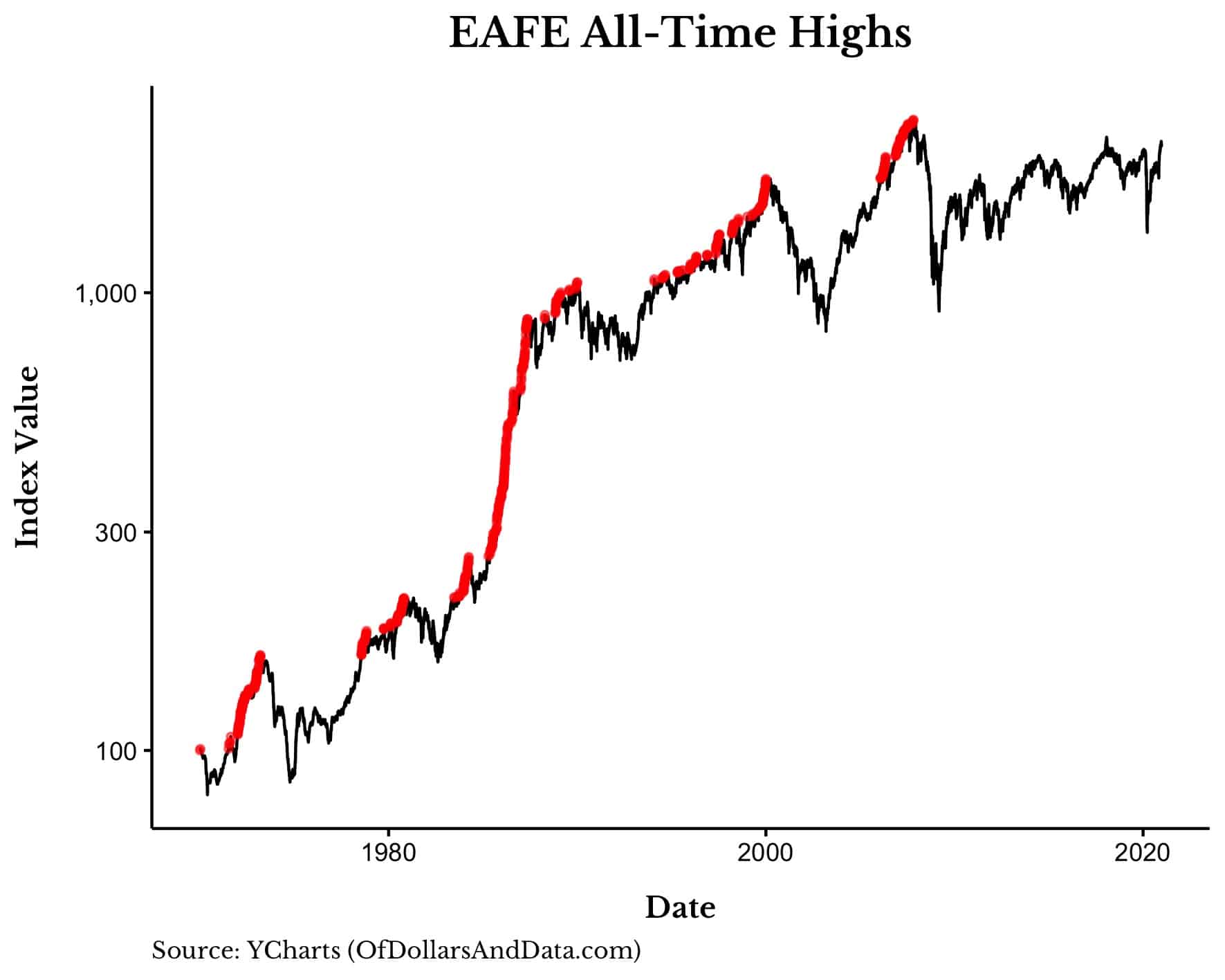

Напомню, что индексы EAFE и развивающихся рынков по-прежнему более чем на 5% ниже своих рекордных максимумов ноября 2007 г. Мы можем увидеть, как индекс EAFE работал последние полвека, начиная с 1970 г.:

Исторические максимумы EAFE

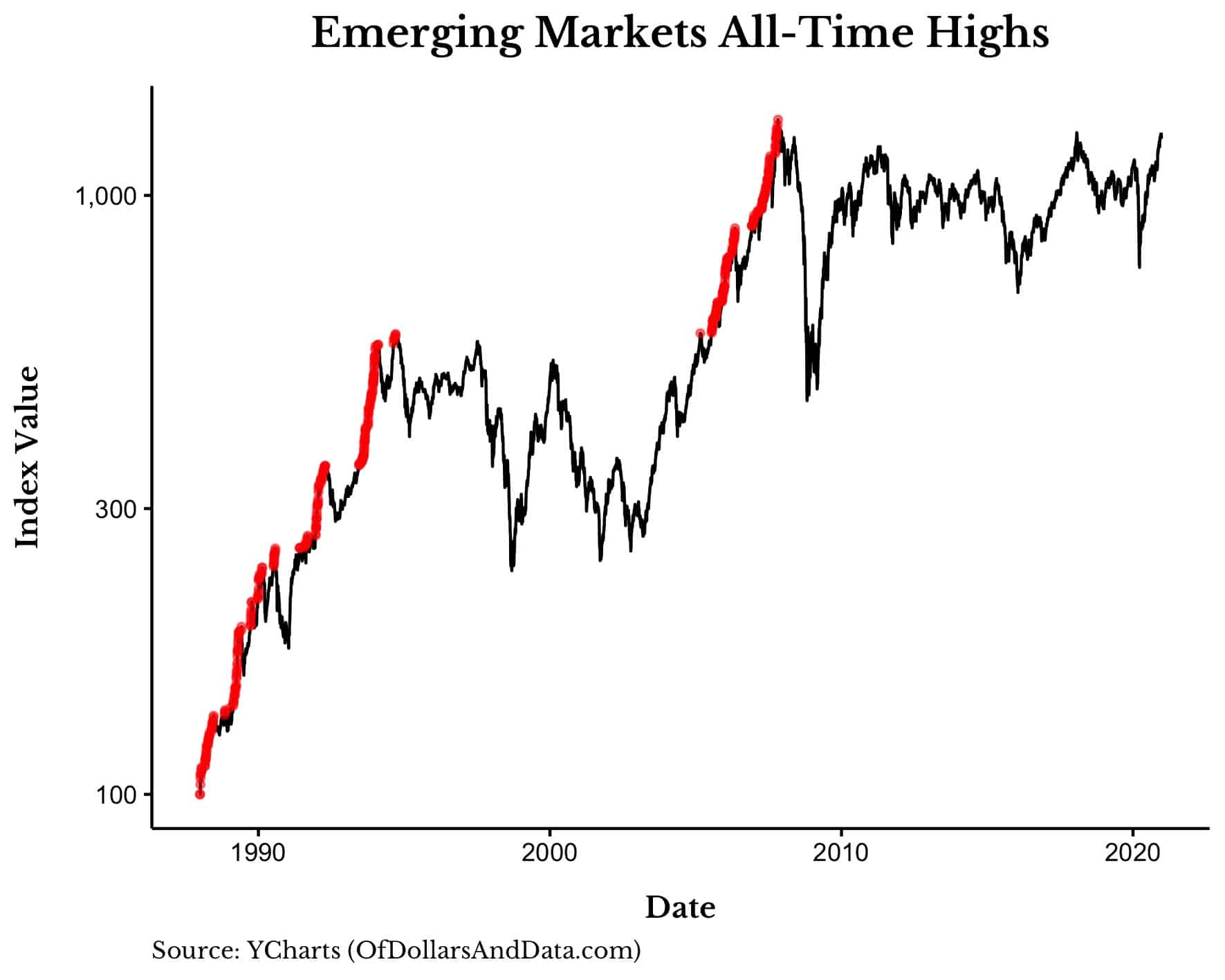

А вот как вел себя индекс Развивающихся рынков с 1989 г.:

Исторические максимумы, развивающиеся рынки

Как видите, несмотря на текущую просадку, оба индекса демонстрируют кластеризацию рекордных максимумов.

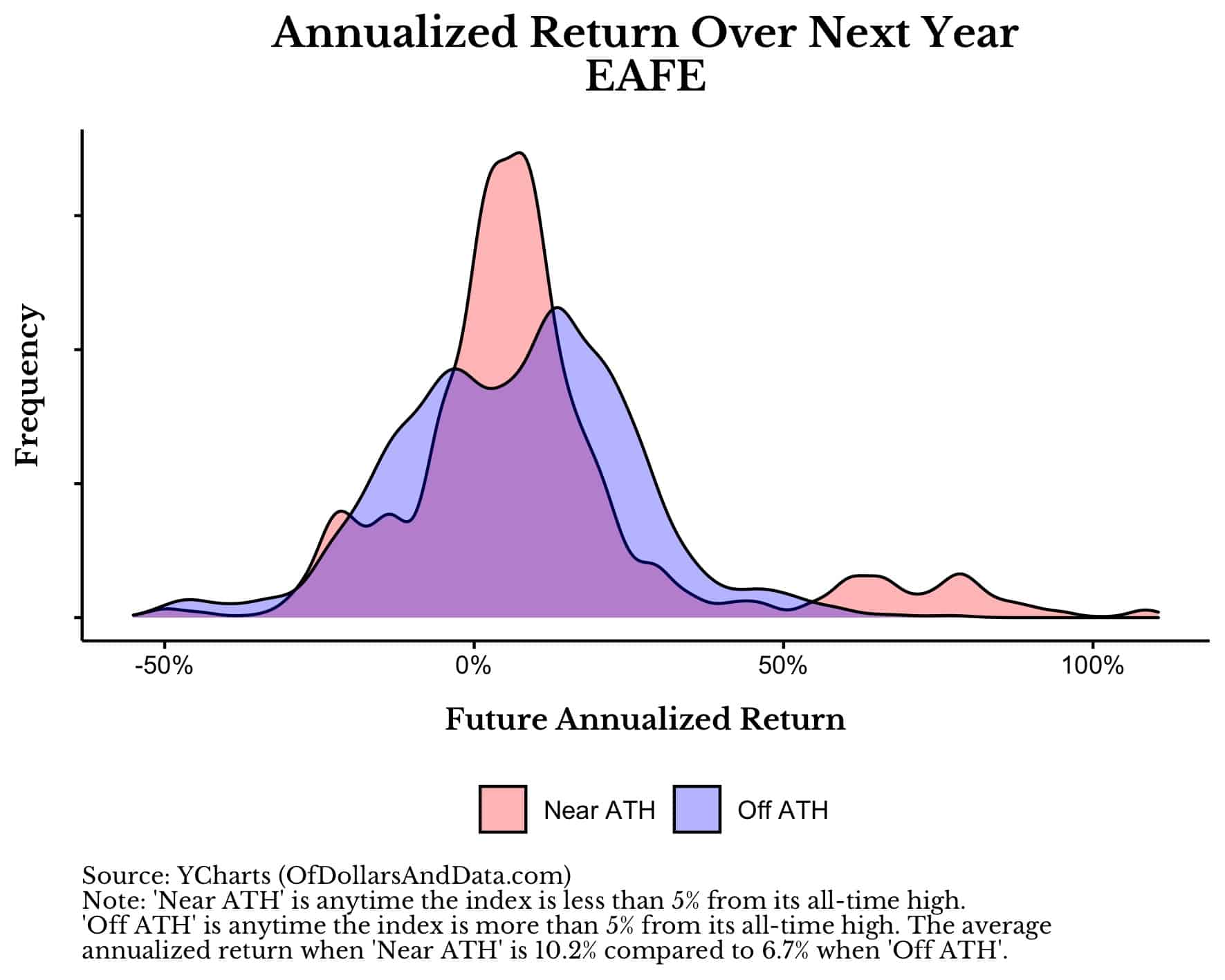

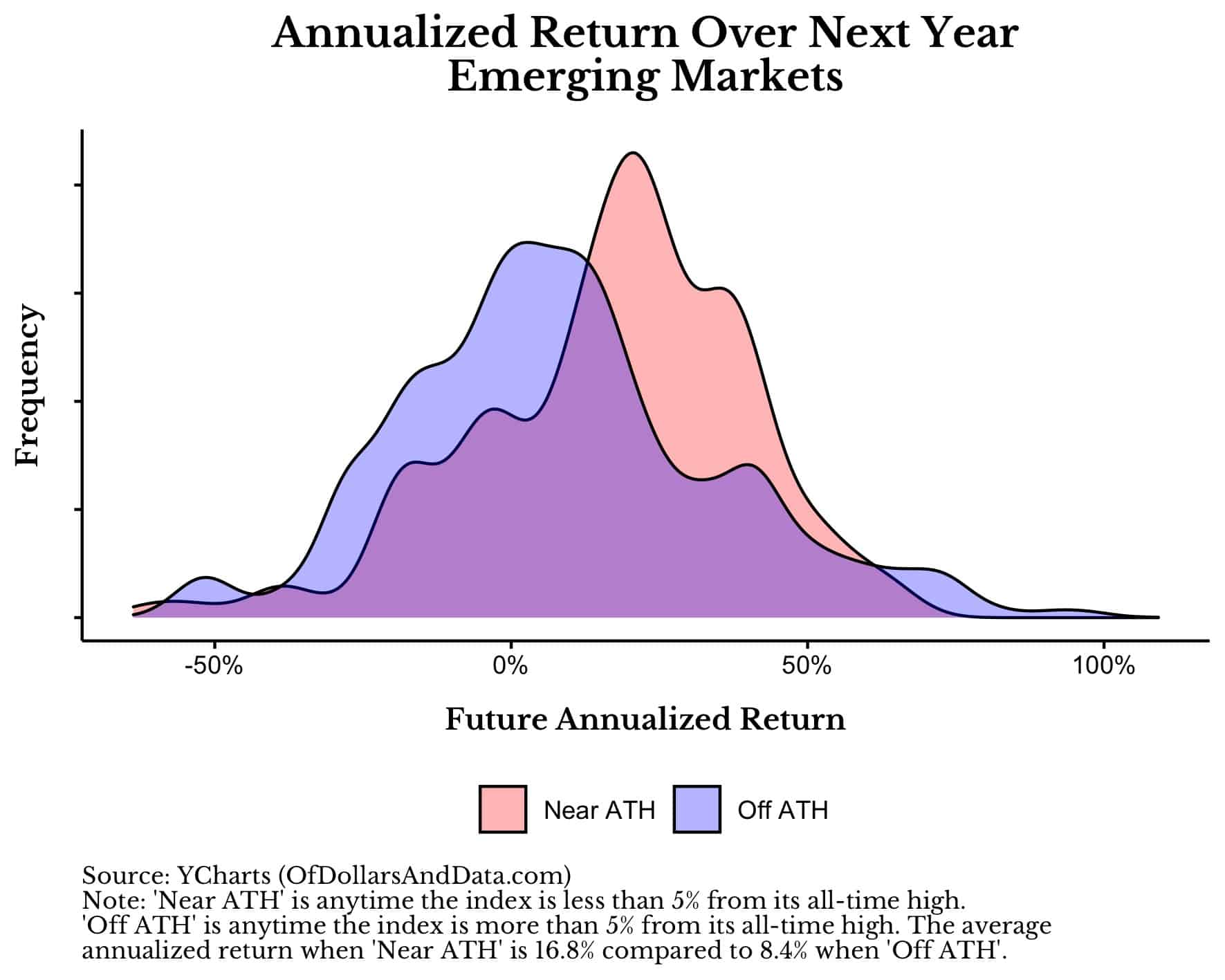

Данные показывают, что из-за такой кластеризации инвестирование в пределах 5% от рекордного максимума («Near ATH» — вблизи исторических максимумов) обеспечило лучшую доходность, чем при инвестировании дальше от рекордных максимумов («Off ATH» — вдали от исторических максимумов).

Например, средняя доходность акций EAFE в течение следующего года составляет в среднем 10,2%, при инвестировании вблизи к историческим максимумам, и лишь 6,4% вдали от исторических максимумов:

Годовая доходность в следующем году, EAFE

На развивающихся рынках эффект еще сильнее, поскольку средняя доходность после исторического максимума составляет 16,8% по сравнению с 8,4% вдали от исторического максимума:

Годовая доходность в следующем году, развивающиеся рынки

Что еще более важно, эти эффекты, похоже, не сохраняются в течение более длительных периодов времени. Например, когда я смотрю на инвестиции на периоде трех лет, выигрыш от инвестиций в акции EAFE и EM вблизи к историческим максимумам исчезает. Хотя это говорит о том, что в международных индексах может наблюдаться краткосрочная динамика, у меня пока нет достаточных данных, чтобы это проверить.

Тем не менее, эти данные дают больше доказательств того, что инвестиции вблизи исторических максимумов менее рискованны, чем кажется на первый взгляд. Но если вы действительно хотите увидеть силу инвестиций вблизи исторических максимумов, то следует обратить внимание на некоторые альтернативные классы активов.

Как насчет биткойна и золота?

Поскольку биткойн недавно достиг рекордных максимумов, а золото менее чем на 15% ниже максимумов августа 2020 г., вы можете задаться вопросом, правильно ли инвестировать в эти активы вблизи их пиков? К счастью, инвестиции в эти альтернативные классы активов вблизи к историческим максимумам в большинстве случаев кажется хорошей ставкой.

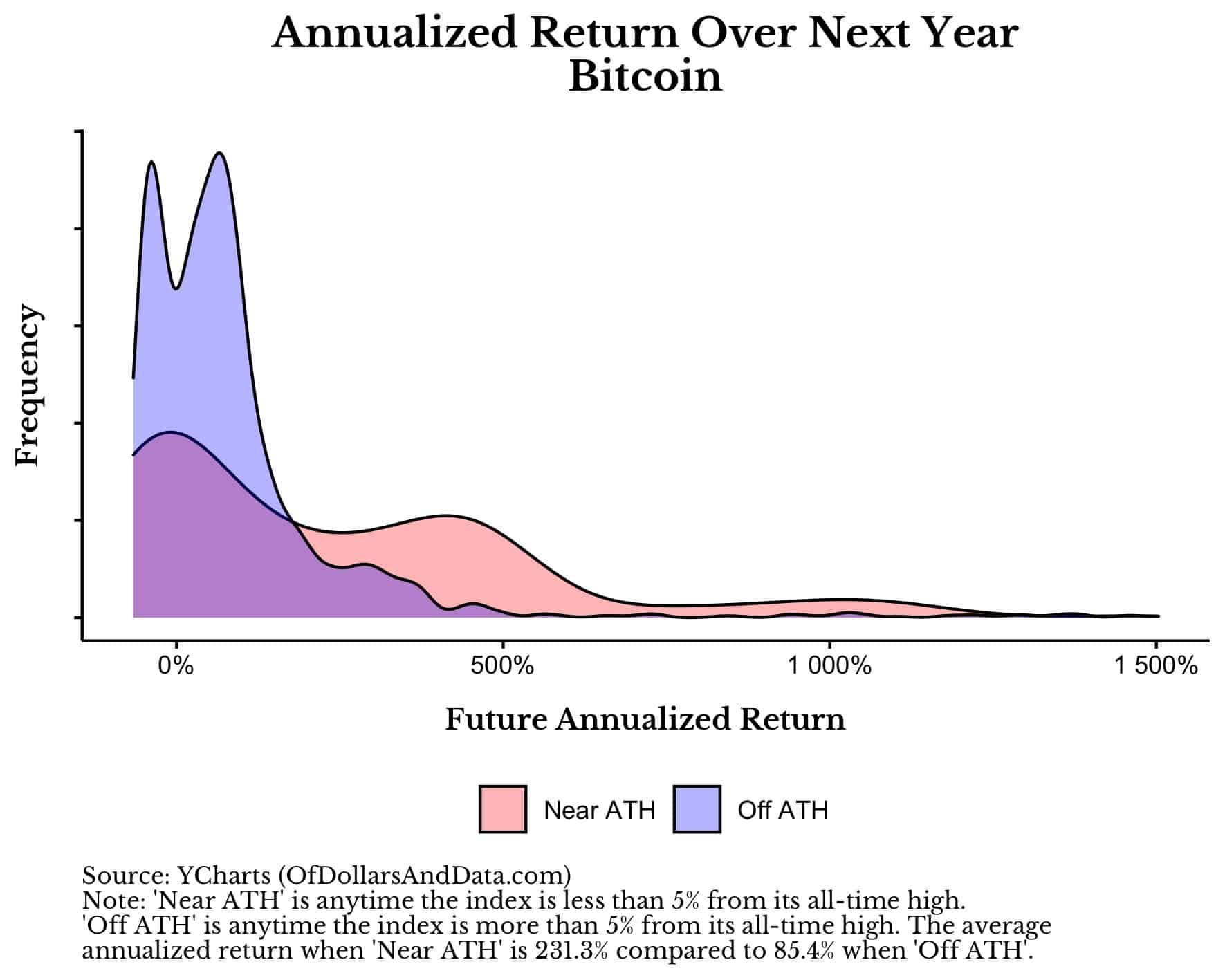

Например, на приведенном ниже графике показано распределение доходности в течение следующего года при инвестициях вблизи исторических максимумов и при инвестициях вдали от рекордных максимумов для биткойна:

Годовая доходность в следующем году, биткойн

Как видите, доходность явно выше, когда биткойн близок к историческому максимуму, чем когда он вдали от исторического максимума. Конечно, биткойн, по большому счету, был самым эффективным классом активов в прошедшем десятилетии, поэтому неудивительно, что это так.

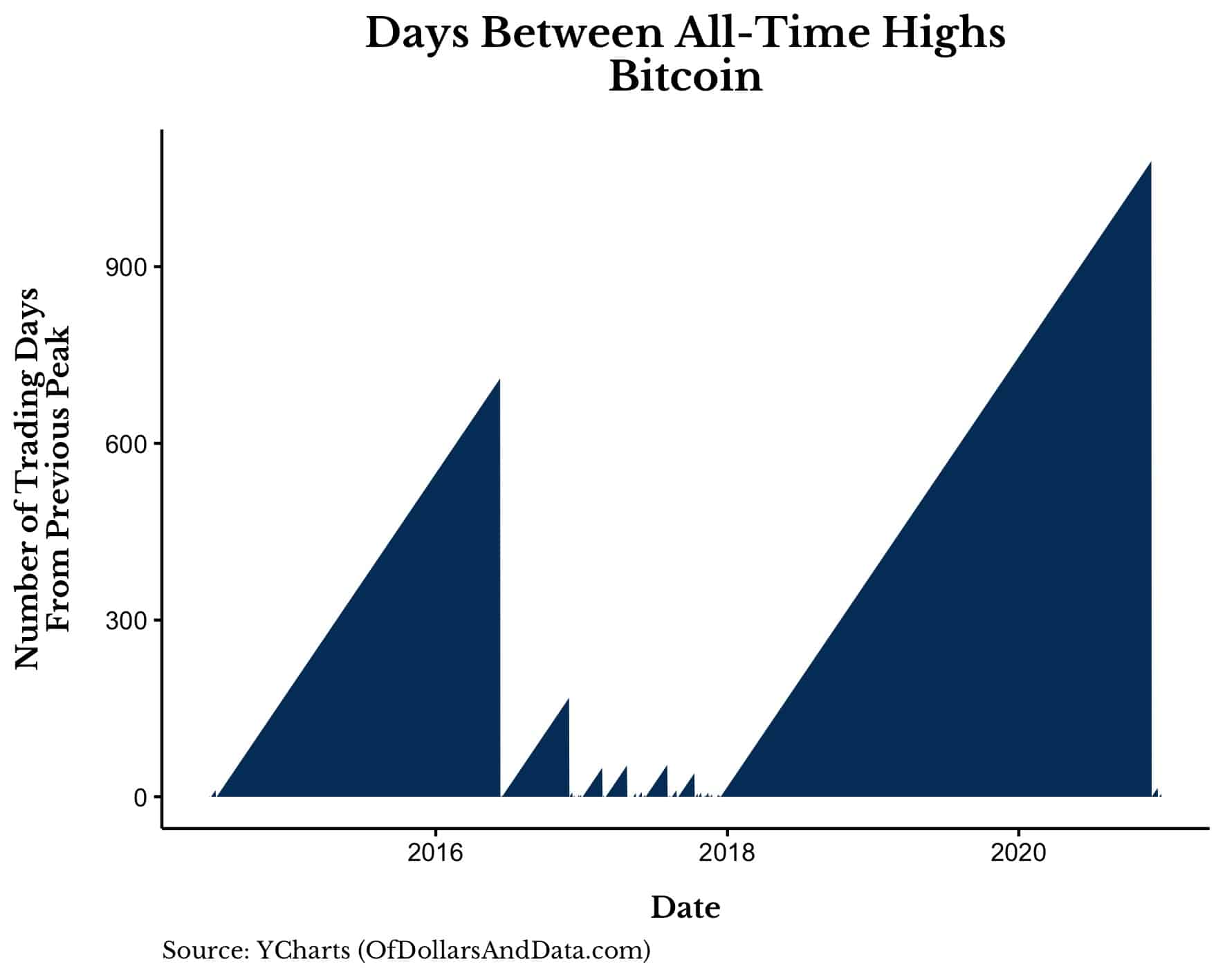

Тем не менее, биткойн также был классом активов, имевшим свою долю сухих периодов между рекордными максимумами, причем самый последний из них длился почти три года:

Количество дней между историческими максимумами, биткойн

Поскольку биткоин – столь молодой класс активов, мы понятия не имеем, будут ли инвестиции на исторических максимумах прибыльны в будущем, но так, безусловно, было в прошлом.

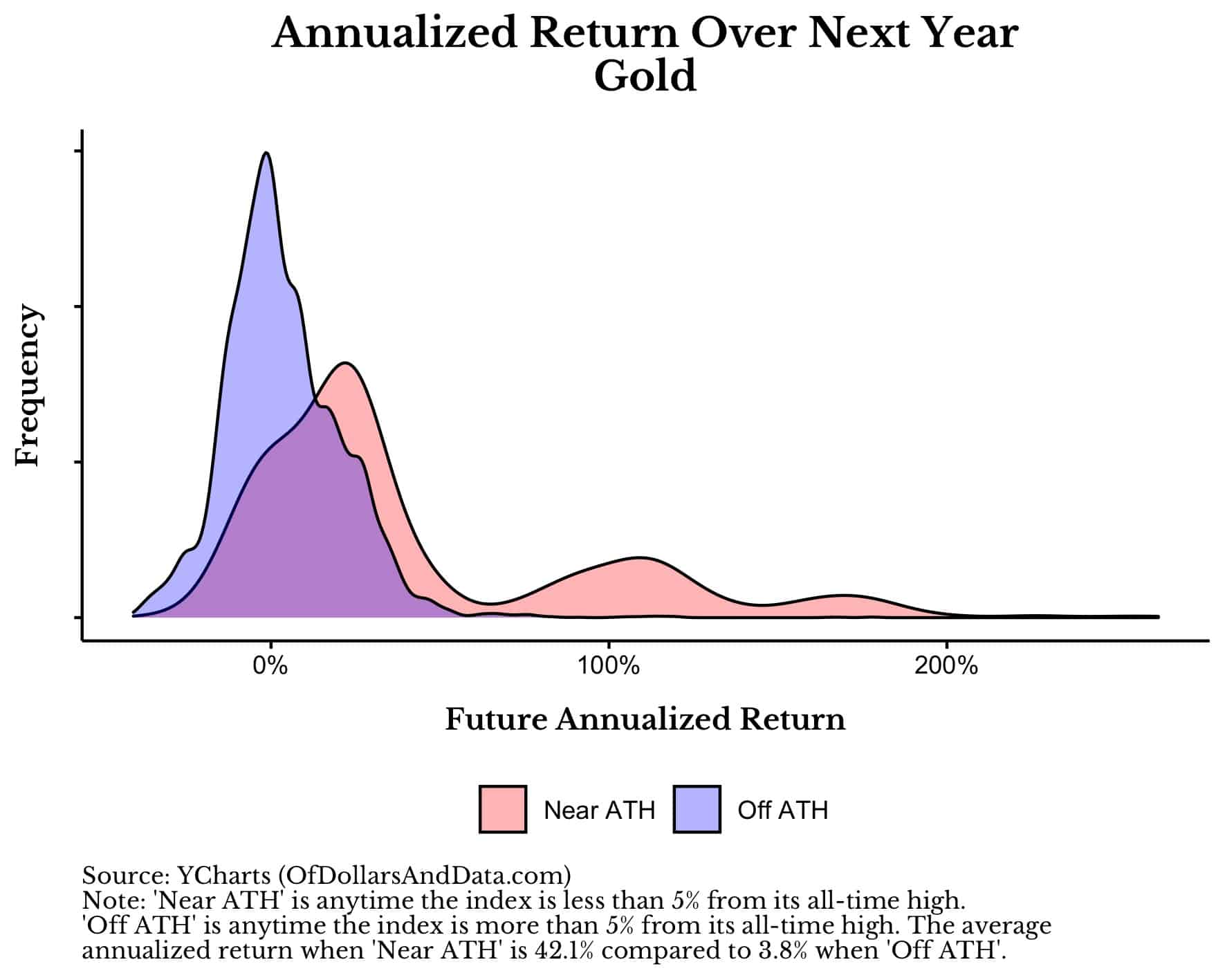

Хотя золото намного старше биткоина, похоже, что у него также есть взлеты в цене, что делает инвестиции вблизи от рекордных максимумов достойной стратегией. Используя наш привычный график распределения годовой будущей доходности золота, мы можем ясно это увидеть:

Годовая доходность в следующем году, золото

Как можно увидеть, когда золото вблизи к историческому максимуму, у него гораздо выше шансы получить большую положительную доходность, чем когда оно на 5% (или больше) отстоит от своего исторического максимума.

Эти данные свидетельствуют о том, что инвестиции на рекордных максимумах в альтернативные классы активов могут оказаться менее рискованны в краткосрочной перспективе, чем первоначально предполагалось. Конечно, если вы решите так поступить, будьте готовы пережить длинные медвежьи рынки, которые могут последовать.

Выводы

Независимо от того, какие классы рискованных активов есть в вашем портфеле, как показывает этот пост, покупка вблизи рекордных максимумов не должна вызывать беспокойства. Конечно, вам может не повезти с классом активов в течение определенного периода времени, однако, если вы владеете диверсифицированным портфелем, влияние такого события должно быть минимальным.

Наша цель как инвесторов – приумножить наше богатство, чтобы мы могли жить той жизнью, которой хотим. Если вы не инвестируете всю свою «заначку» в один класс активов на пике рынка, маловероятно, что покупка вблизи от исторических максимумов когда-либо помешает вам жить той жизнью, которую вы хотите. С учетом этого, самое оптимальное предложение – просто инвестировать и позволить обстоятельствам сложиться так, как они сложатся. В конце концов, от нас зависит не так много.

Удачных инвестиций и спасибо за чтение!

Комментариев нет »