Сергей Спирин

Сергей Спирин

8 марта 2018 г.

Давайте я вам простым языком объясню, почему пассивное управление победно шагает по планете, забирая капиталы у тех, кому их еще совсем недавно так щедро несли.

Жил-был в племени шаман. Говорили, что он умел своими плясками с бубном вокруг костра вызывать дождь — несколько раз ему это успешно удавалось. И аборигены несли шаману золото и беличьи шкурки, чтобы он исполнял у костра свои шаманские танцы. Но однажды то-то пошло не так, и несколько раз подряд в засуху у него вызвать дождь не получилось. Тогда этого шамана съели, и на его место пришел новый шаман.

А еще шаманы умели определять пол будущего ребенка – тоже не бесплатно. Ведь в этом деле что главное? Главное – щедрое пожертвование великим богам и шаману как их полномочному представителю. При этом, если прогноз не сбывался, шаманы обычно вознаграждение возвращали. Они ведь были честными шаманами. А если прогноз сбывался, то вознаграждение они оставляли себе. И так было, как легко догадаться, примерно в половине случаев.

Что при этом было в голове у шамана? Действительно ли он мысленно обращался к богам, верил ли он сам, что они дают ему знаки свыше, или просто подкидывал монетку на заднем дворе своего чума? Доподлинно неизвестно, ведь у всех шаманов – свои секреты.

И так продолжалось до тех пор, пока не пришла наука, и не доказала убедительно, что все шаманские предсказания статистически не подтверждаются. И тогда шаманы везде исчезли. Ну, кроме совсем слабо образованных племен, где про науку еще не слышали.

Впрочем, я же обещал рассказать вам про управление капиталом?

А здесь ровно та же самая история.

Долгое время управляющие капиталом уверяли наивных простаков, что они умеют обыгрывать рынок. И простаки им верили. Тем более, что некоторым из управляющих это и в самом деле иногда удавалось. И услуги управляющих стоили недешево, даже куда дороже, чем сейчас. История утверждает, что в середине 20 века некоторые управляющие капиталом умудрялись брать комиссию за управление до 6% — 8% в год, а некоторые брали еще и вознаграждение от прибыли, если, конечно, им удавалось ее получать. Впрочем, если не удавалось – то не брали. Они ведь были честными управляющими. Но удавалось даже куда чаще, чем в половине случаев – ведь рынок в целом куда чаще растет, чем падает.

Время от времени часть управляющих сливала капитал, их с позором выгоняли из профессии и заменяли другими. Но в целом способность управляющих обыгрывать рынок под сомнение не ставилась.

Индустрия активного управления процветала, и ей ничего не грозило.

Но однажды случилось страшное.

Примерно в 80-е годы прошлого века стали появляться персональные компьютеры. А за ними — базы данных, в которых стали накапливаться результаты поведения финансовых активов и управления ими. А за ними – методы анализа результатов.

И когда появились первые результаты анализа, вдруг стало ясно: а король-то голый! Результаты исследований убедительно показывали, что в подавляющем большинстве случаев управляющие проигрывали средним результатам по рынку, представленным в виде широких рыночных индексов.

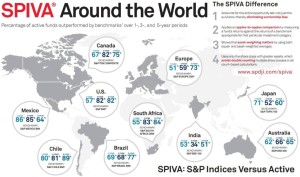

Не верите мне? Тогда посмотрите хороший сайтик — «S&P Indices versus Active», который поддерживает уважаемое агентство Standard&Poor’s.

В кружочках на картинке – процент активно управляемых фондов, проигрывающих индексам на периодах в 1, 3 и 5 лет. Несложно заметить, что практически везде (за редчайшими исключениями) этот процент существенно превышает цифру в 50%. А если вдруг на отдельных периодах и рынках цифры вдруг оказывались ниже 50% (как, например, в Индии за 3 года), то на более долгих периодах большинство управляющих все равно в итоге скатывалось в отрицательную зону.

В разделах сайта можно найти статистику не только по странам и периодам, но также и по отдельным сегментам рынка. Скажем, в сегменте акций крупных компаний США на периоде в 5 лет рынку проигрывает 82,3% активных управляющих. А в сегменте акций малых компаний США – уже 93,83%.

Т.е. большинство активных управляющих рынку проигрывают. В настоящее время это считается доказанным фактом и под сомнение уже никем не ставится.

Что еще интереснее, суммарный средний проигрыш активных управляющих рынку примерно совпадает с суммарным размером комиссий, которые они берут с простаков. Совпадение? Не думаю…

Однако, у шаманов еще остаются аргументы для защиты своего честного имени.

Обычно они говорят примерно следующее: да, на рынке присутствует куча любителей, неумех, и даже шарлатанов. И из-за них средние результаты оказываются хуже рынка. Но мы-то — совсем другие! У нас все получается, мы обыгрываем рынок уже более трех или даже пяти лет! У нас есть стейтмент! И он не нарисован в фотошопе, а результаты публичны и заверены уважаемыми аудиторами! И это даже не специально выбранный один фонд из пары десятков, где остальные фонды были тихо закрыты во избежание позора по причине неудовлетворительных результатов, и вы о них никогда не узнаете, а реально – один-единственный!

Поэтому не доверяйте деньги всяким прохиндеям, а выбирайте только самых успешных и давайте деньги в управление только им. Ну, то бишь, нам.

Но есть и еще один вопрос: а являются ли результаты управляющих следствием умения или везения?

Что за вопрос? — возмущаются шаманы! Как можно в этом сомневаться! Ведь мы днями и ночами изучаем фазы луны, линии жизни на ладонях аборигенов, уровни поддержки и сопротивления на графиках, рыночные слухи и сплетни, отчеты и балансы эмитентов…

Спокойнее, спокойнее…

Есть научные методы, позволяющие определить, являются ли результаты следствием удачи или умения. Критерий простой – успешные результаты должны быть повторяемыми. Тогда успешные управляющие и дальше будут продолжать быть успешными, а неумехи и дальше будут сливать чужие капиталы.

Давайте посмотрим на повторяемость результатов на примерах двух исследований.

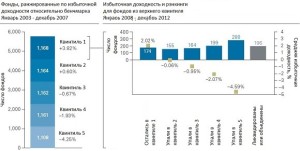

Первая табличка взята из статьи Асвата Дамодарана «Активные инвестиции – смерть или возрождение?».

Методика проста: берутся результаты фондов за предыдущий год, и разбиваются на 4 части (квартиля) с одинаковым количеством фондов в каждой части: 25% самых лучших, затем 25% лучше среднего, затем 25% хуже среднего, и, наконец, 25% самых худших. Затем смотрят, куда же попали отобранные фонды по результатам следующего трехлетнего периода. Если результаты фондов определяются умением, а не просто везением, тогда должна существовать повторяемость результатов: фонды из верхнего квартиля должны статистически чаще показывать результаты лучше среднего, а фонды из нижнего квартиля должны статистически чаще оставаться в числе фондов с низкими результатами.

Что же мы видим на картинке? Все не так. Вчерашние победители в будущем становятся проигравшими даже чаще, чем вчерашние неудачники. Даже выбор фондов путем бросания дротиков в список статистически принес бы результаты лучше, чем выбор по прошлым результатам.

Вторая картинка взята из методички Vanguard «Общие принципы построения диверсифицированных портфелей».

В этом исследовании фонды разбивались уже на пять частей (квинтилей, по 20%) по итогам более долгосрочного пятилетнего периода 2003 – 2007 гг., и далее анализировались результаты следующего пятилетнего периода 2008 – 2012 гг. Выводы те же: никакой статистической зависимости между прошлыми и будущими результатами управляющих нет, гораздо больше победителей прошлых лет переходит в число проигравших, чем остается в числе победителей.

То есть прошлая доходность управляющих нам ничего не говорит об их будущей доходности.

Были попытки анализировать и другие характеристики результатов о прошлом. Например, волатильность результатов. Риск относительно бенчмарка. Всякие другие умные коэффициенты. Количество лет на рынке. Прошлые награды управляющих. И так далее. И в каждом случае происходила одна и та же история — практически ни один критерий не смог подтвердить свою способность предсказывать будущие результаты управляющих.

Почему «практически»? Потому что один критерий, имеющий статистическую корреляцию с будущими результатами все-таки был обнаружен.

И это – … (барабанная дробь) … — комиссии за управление! Чем они ниже, тем статистически лучше в среднем будущие результаты. И наоборот, чем выше комиссии за управление, тем статистически хуже в среднем будущие результаты.

А где самые низкие комиссии за управление? Правильно, в индексных фондах. Там, где управление осуществляется по пассивным стратегиям.

Если результаты управляющих статистически практически не повторяются, тогда что же такое вообще управление капиталом – результат умения или везения?

Этот вопрос покушается буквально на самое святое — на возможность шаманов и в будущем собирать дань с аборигенов.

Я не буду лезть в дебри математики и вспоминать то, чему меня учили в институте (а я заканчивал ВУЗ по специальности «Автоматизированные системы научных исследований», где основной дисциплиной была «Теория эксперимента»), но приведу краткие выводы тех исследований, которые проводились на Западе и которые несложно отыскать в интернете даже в виде попсовых картинок.

Выглядят они примерно так:

С точки зрения повторяемости (предсказуемости) результаты управления активами на финансовых рынках находятся гораздо ближе к везению, чем к мастерству. Не на 100%, как в случае рулетки и «одноруких бандитов», но весьма близко к этому.

А как же те редчайшие управляющие, результаты которых и в самом деле во многом определяются их умением? В конце концов, ведь есть же на рынке Баффет? И вроде бы его умение мало кто ставит под сомнение, и оно подтверждается результатами аж с 1965 года…

Баффет-то есть. Вопрос в другом – каковы ваши шансы угадать с выбором Баффета на раннем этапе его карьеры?

Или, опять же, переводя разговор в плоскость математики, каков должен быть период выборки (периода управления капиталом с подтвержденными результатами), чтобы по нему можно было уверенно делать выводы о том, что результат является следствием умения, а не просто везения?

Опять же, есть математические методы, позволяющие определить объем необходимой выборки. Сошлюсь на цитату из книги Роджера Гибсона «Формирование инвестиционного портфеля»:

«Профессор Барр Розенберг разработал статистический метод определения периода, на протяжении которого менеджер должен показывать результаты выше средних для получения уверенности в том, что это следствие мастерства, а не просто везение. Расчет с использованием этого метода показывает, что такой период, как правило, очень продолжителен – до нескольких десятилетий»

Конкретные цифры, которые мне доводилось встречать в разных западных источниках, разнятся – от 30 до 60 лет. То есть если про Баффета мы, возможно, еще можем утверждать, что его результаты определяются мастерством, то про любого из управляющих на российском рынке этот разговор даже не стоит заводить — сам рынок гораздо моложе.

Итак, что же мы имеем? Подытожим.

Во-первых, большинство активных управляющих проигрывает рынку. И чем длиннее рассматриваемый период управления, тем больше управляющих проигрывает. На длительных периодах – подавляющее большинство.

Во-вторых, результаты победителей не отличаются статистической повторяемостью. Доходность в прошлом ничего не говорит о доходности в будущем, как справедливо заставляют всех писать мелким шрифтом регуляторы.

В-третьих, единственный критерий, который статистически позволяет выбирать будущих победителей – это расходы на управление. И лучшими по этому критерию оказываются индексные фонды с минимальными издержками.

В-четвертых, для выбора тех редчайших управляющих, которые, возможно, все же обладают умением обыгрывать рынок, нужны их результаты управления за очень длинный период (до нескольких десятилетий), которые очень мало кто имеет.

При этом рынки на долгосрочных периодах времени исторически растут и сами по себе, и для того, чтобы получить эту прибыль, активные управляющие не нужны вообще. Для этого достаточно пассивно управляемых (индексных) фондов. И еще — понимания базовых принципов пассивного управления капиталом. А они очень несложны, куда проще премудростей технического или фундаментального анализа.

Что же произошло, когда широкие массы инвесторов на Западе поняли эти несложные истины?

Произошла логичная вещь – от услуг шаманов начали массово отказываться.

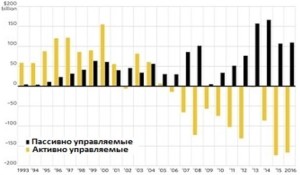

Начался массовый переток капиталов в пассивные (индексные) инструменты. И этот переток резко ускорился в середине нулевых годов.

Сейчас индустрия пассивного управления на Западе занимает (по разным оценкам) от 20% до 40% рынка, оцениваемого в триллионы долларов, и доля рынка растет примерно на 2% в год.

Вот свежая картинка от Bank of America Merrill Lynch:

А что же в России?

А в России, как вы, возможно, догадываетесь, все пока еще далеко не так. У нас публика пока, в большинстве своем, продолжает верить шаманам.

Но в том, что и мы к пониманию этих простых вещей придем – я не сомневаюсь.

Лично вы можете прийти к этому пониманию на несколько лет раньше остальных и сэкономить много денег на уплату вознаграждений шаманам.

***

UPDATE 08/03/2020:

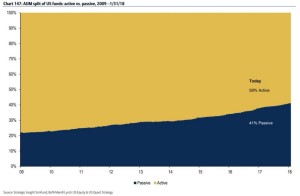

В августе 2019 года размер капитала в пассивных фондах на рынок акций США превысил размер в активно управляемых фондах акций США. Таким образом доля пассивного управления в данном (самом крупном!) классе активов перевалила за 50%.

UPDATE 08/03/2024:

В декабре 2023 г. доля пассивных инвестиций преодолела рубикон в 50% уже по ВСЕМ фондам США суммарно — включая не только фонды на акции США, но и фонды на акции компаний за пределами США, а также на активы с фиксированным доходом.

Победная поступь пассивного управления по планете продолжается!

Комментариев: 2 »

2 Responses to Сергей Спирин: Про шаманов и управление активами

Страница сайта https://us.spindices.com/spiva/ пустая, нет данных (S&P Indices versus Active)

См. дальше по ссылке — https://us.spindices.com/spiva/#/reports