Ричард Ферри

Ричард Ферри

Источник: PortfolioSolutions.com

Перевод: Long-Short.ru

Ноябрь 2013 г.

Уолл-стрит всегда придумывает новые хитрые маркетинговые ходы, чтобы привлечь инвесторов-туристов. Эти менее искушенные индивидуальные инвесторы и советники легко бросаются на блестящие тенденции индустрии, но только чтобы отказаться от них, когда стратегия не оправдает ожиданий.

Последним приемом для привлечения денег инвесторов-туристов является «умная бета». Это словосочетание не существовало год назад, но сейчас поиск по нему в Google показывает 190 тысяч результатов. Предположение, что инвестирование таким способом является умным, вызвало сильный интерес у менее искушенных инвесторов, в то время как те, кто по-настоящему понимает, что стоит за этими стратегиями, находят это словосочетание в лучшем случае безвкусным.

Бета была представлена в финансовой литературе лауреатом Нобелевской премии Уильямом Шарпом еще в 1960-х годах. Термин обозначает риск на фондовом рынке, и он всегда численно установлен на 1,0. Бета используется при управлении портфелем для количественного измерения чувствительности портфеля к тому, выше или ниже рыночный риск рыночной беты. Если бета портфеля больше 1,0, это означает, что корзина акций обладает риском выше рыночного, а если меньше 1,0, то – меньше рыночного.

С момента введения рыночной беты, более дешевая вычислительная мощность сделала количественный анализ фондового рынка гораздо более быстрым и менее затратным. Было обнаружено, что на рынке существуют и другие широкие факторы риска, кроме рыночной беты, и они также были представлены в количественной форме. Когда вес этих факторов риска умышленно увеличен в портфеле, то он исторически обгонял рынок, хотя и с риском больше рыночного.

Эти дополнительные риски могут быть выражены по-разному. Некоторые научные сотрудники называют их факторами, а другие называют их дополнительными бетами. Кто-то в этой индустрии называет их альтернативными бетами, но это не является корректным термином. Двумя наиболее популярными факторами, используемыми при формировании портфеля, являются фактор риска компаний с небольшой капитализацией (small-cap) и фактор риска недооцененных (value) акций.

Небольшие компании, как правило, обгоняют крупные компании в долгосрочной перспективе. Это связано с дополнительными сконцентрированными рисками, такими как узкая направленность индустрии, меньший сбыт, более высокая стоимость капитала, меньшая ликвидность акций и т.д. Эти риски представлены в количественной форме, выражены одним числом (или бетой) и обычно именуются в индустрии эффектом небольшой капитализации.

Фактор недооцененных акций заключается в тенденции недооцененных акций обгонять растущие (growth) акции в долгосрочной перспективе. Недооцененность отличается от роста путем сортировки бухгалтерских данных, таких как дивидендная доходность, премия за доходы и доходность собственного капитала. Компании с этими фундаментальными факторами, как правило, обгоняют акции, не обладающие ими. Эти риски могут быть определены количественно, выражены в виде одного числа (или беты) и часто именуются в индустрии эффектом недооценки (value effect).

Количественное определение бет небольшой капитализации и недооцененки на фондовом рынке берет начало несколько десятилетий назад. Эффект недооценки впервые был определен количественно в конце 1970-х годов, а эффект небольшой капитализации был зафиксирован в начале 1980-х. Эти два фактора были объединены с рыночной бетой в 1994 году, когда лауреат Нобелевской премии Юджин Фама (Eugene Fama) и Кеннет Френч (Kenneth French) сформулировали свою Трехфакторную модель Фама-Френча. Их убедительная модель широко используется при управлении портфелем для количественной оценки трех различных рисков у фондовых портфелей

С моделью Фама-Френча в руках портфельные управляющие начали формировать корзины акций с управляемым распределением по рыночной бете, контакту с небольшой капитализацией и контакту с недооценкой. Портфель, который строится вокруг многофакторного профиля риска, традиционно называют многофакторным инвестированием.

В 1990-х годах компания Dimensional Fund Advisors (DFA) была первой инвестиционной компанией, которая создала многофакторные взаимные фонды, основываясь на исследовании Фама и Френча. Они много лет обучали финансовых советников тому, как работает модель, и их усилия окупились сторицей. В настоящее время DFA управляет более 250 млрд. долларов инвесторов, используя многофакторные стратегии.

Остальной части Уолл-стрит потребовалось почти 20 лет, чтобы понять, как объяснить принципы многофакторного инвестирования менее опытным инвесторам. Продвижение идеи непосредственно широкой публике отличалось от того образовательного подхода, который использовала компания DFA для обучения советников. Что они сделали — переименовали многофакторное инвестирование в нечто модное и продвинуто звучащее и намекающее на получение более высокой прибыли с меньшим риском. Они назвали это «умная бета».

Я рискну предположить, что лишь небольшой процент инвесторов, которые владеют взаимными фондами (mutual funds) и торгуемыми на бирже фондами (Exchange Traded Funds, ETF), рекламируемыми в качестве «умной беты», будет в состоянии точно объяснить, чем на самом деле является рыночная бета. Попросите их определить бету в терминах эффекта небольшой капитализации или эффекта недооценки, и ответом вам, скорее всего, будет непонимающий взгляд. Упомяните другие факторы риска, такие как низкая волатильность, и вы приведете людей в волнение. Это делает «умную бету» идеальным маркетинговым приемом Уолл-стрит.

Недавняя рекламная кампания Research Affiliates показывает, как работает этот прием. Компания определяет «умную бету» на своем сайте и в печатных изданиях, как:

- инвестируемые индексы, созданные, чтобы обогнать рынок,

- прозрачный, основанный на правилах контакт с широким рынком,

- малозатратные инвестиции, предлагающие лучшее из пассивного и активного инвестирования.

Это звучит очень заманчиво, но не кажется ли вам, что чего-то не хватает? Заметьте, что слово «риск» не упоминается ни разу. Вместо этого реклама сфокусирована на обгоне рынка, методах, основанных на правилах, и низкой стоимости. Это создает иллюзию, что «умная бета» приводит к увеличению доходности без увеличения риска.

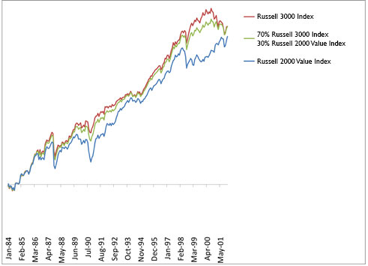

Все, кто покупается на «умную бету», должны понимать, что успеха может не быть в течение очень долгого времени, если вообще он когда-нибудь будет. Если бы вы в январе 1984 года, вложили $1 в индекс широкого рынка Russell 3000, и еще $1 в портфель из 70% Russell 3000 и 30% индекса недооцененных акций Russell 2000 Value Index, то многофакторному смешанному портфелю потребовалось бы почти 17 лет, прежде чем он обогнал широкий индекс Russell 3000. На рисунке 1 проиллюстрированы эти результаты.

Рис. 1: Общая доходность индекса Russell, ребалансированного ежегодно

Вот более яркий пример: как таковое инвестирование в акции компаний с небольшой капитализацией показывало худшие результаты, чем инвестирование в акции компаний с большой капитализацией, с тех пор как Рольф Банц (Rolf W. Banz) количественно представил концепцию и опубликовал свои выводы в 1981 году в Journal of Financial Economics. С января 1982 года, индекс акций компаний с небольшой капитализации Russell 2000 отставал от индекса акций компаний с большой капитализацией Russell 1000 на 0,9 % в год, принимая на себя на 4% больше риска, согласно измерению годового стандартного отклонения.

Успех на Уолл-стрит сложно воспроизводится. Как правило, бенефициарами являются те, кто первым начал использовать стратегию. Преимущества быстро сходят на нет к тому времени, когда массовый рынок начинает пользоваться общедоступными продуктами, такими как те, которые недавно были представлены под вывеской «умная бета».

Я нахожу забавным то, что индустрия в очередной раз пытается убедить нас, что каждый может прыгнуть выше среднего. Мы знаем, что это не так. Существует лишь ограниченное предложение «умных» инвестиций, и к тому времени, когда продукт появляется на массовом рынке под «умным» названием, обычно бывает слишком поздно.

Таким образом, многофакторное инвестирование включает в себя три проблемы, с которыми придется столкнуться:

- любая избыточная доходность инвесторов должна сначала справиться с дополнительными расходами стратегии;

- более широкое участие массового рынка в стратегии, как правило, означает более низкие ожидаемые премии для всех,

- премии за риск не гарантированы – ожидание получения выплат может занять всю жизнь или даже дольше.

Многофакторные инвестиции не для инвесторов-туристов. Стратегия требует несгибаемой дисциплины, что означает полное понимание всех рисков. Все, что выходит за эти рамки, приводит к дезертированию с корабля в неподходящее время, что обеспечивает отставание от рынка и гарантирует провал.

Я не хочу, чтобы у вас создалось впечатление, что я против многофакторного инвестирования, потому что это не так. Если честно, я не знаю, будут ли окупаться в будущем дополнительные риски в портфеле, как это было раньше. На эффективном рынке, чем больший риск вы на себя берете, тем выше ваша ожидаемая доходность. Таким образом, существует вероятность того, что эта стратегия принесет результаты выше рыночных, но я не могу сказать, какая это вероятность, или на сколько большой может быть избыточная доходность.

Стандартным решением является придерживаться портфеля, состоящего из индексных фондов общего рынка. Эти основные продукты очень недороги и просты в обслуживании. Это стратегия, которая мне нравится, и Уоррен Баффет поступает также. Как говорит Баффет: «Я предпочитаю быть уверенным в хорошей доходности, а не надеяться на отличную».

Автор: Rick Ferri

Источник: Smart Beta And Tourist Investors

Перевод: Long-Short.ru

Комментариев нет »