Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Руководство по инвестированию от Роджера Ибботсона, Ibbotson Associates

Источник: Path to Investing Expert Guidance

Перевод: Записки инвестора

Определение распределения активов

Не существует универсальной модели распределения активов, подходящей для любого человека или ситуации, а также модели, идеально подходящей для каждого этапа вашей жизни. Ваш возраст, ваши финансовые цели (и сколько у вас есть времени, чтобы достичь их), ваше отношение к риску, ваше текущее благосостояние и ваш личный человеческий капитал – все будет иметь значение при определении вашей модели распределения активов.

Ваше текущее благосостояние – это то, что у вас есть в данный момент: сберегательные счета, недвижимость, товарные активы и т.д. Ваш личный человеческий капитал – это текущая стоимость той части вашей будущей заработной платы, которую вы направите на создание пенсионных накоплений. При определении вашей модели распределения активов вы должны учитывать оба этих фактора, как определяющие ваше общее благосостояние.

Ваше текущее благосостояние – это то, что у вас есть в данный момент: сберегательные счета, недвижимость, товарные активы и т.д. Ваш личный человеческий капитал – это текущая стоимость той части вашей будущей заработной платы, которую вы направите на создание пенсионных накоплений. При определении вашей модели распределения активов вы должны учитывать оба этих фактора, как определяющие ваше общее благосостояние.

Картинка:

Распределение активов в вашем портфеле:

Акции – Облигации – Денежные эквиваленты

Баланс финансового и личного человеческого капитала

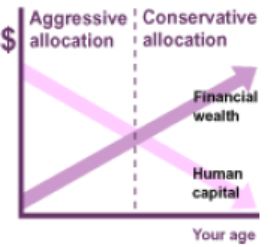

Задумайтесь о вашем текущем финансовом и личном человеческом капиталах, как об инвестиционных портфелях, которые вам нужно сбалансировать между собой. Ваш личный человеческий капитал больше похож на портфель облигаций. Когда вы работаете, вы регулярно получаете заработную плату, как облигация позволяет получать регулярный денежный поток. Чтобы сбалансировать такой консервативный портфель, инвестор с большим личным человеческим капиталом будет вкладывать свои средства более агрессивно. Финансовый капитал, с другой стороны, подвержен рыночным колебаниям и поэтому более рискован, чем человеческий. Инвестор, у которого размер его финансовых активов значителен в сравнении с его человеческим капиталом, захочет сбалансировать эти финансовые активы более консервативными вложениями.

Обычно с годами финансовый капитал растет, а человеческий, наоборот, уменьшается. Когда вы молоды, вы обладаете гораздо большим человеческим капиталом относительно финансового, потому что у вас впереди длинный период трудовой деятельности, и пока еще не было много времени, чтобы накопить достаточно финансового капитала. Однако, с годами мы накапливаем финансовые активы, в то время, как нам остается все меньше времени до выхода на пенсию. По мере того, как меняется соотношение нашего финансового капитала к человеческому, должна меняться и модель распределение активов. Большая доля финансового капитала относительно человеческого должна выливаться в склонность к инвестиционным инструментам, создающим более консервативную модель распределения активов.

Обычно с годами финансовый капитал растет, а человеческий, наоборот, уменьшается. Когда вы молоды, вы обладаете гораздо большим человеческим капиталом относительно финансового, потому что у вас впереди длинный период трудовой деятельности, и пока еще не было много времени, чтобы накопить достаточно финансового капитала. Однако, с годами мы накапливаем финансовые активы, в то время, как нам остается все меньше времени до выхода на пенсию. По мере того, как меняется соотношение нашего финансового капитала к человеческому, должна меняться и модель распределение активов. Большая доля финансового капитала относительно человеческого должна выливаться в склонность к инвестиционным инструментам, создающим более консервативную модель распределения активов.

Картинка:

С возрастом финансовый капитал растет, личный человеческий капитал падает

В молодости — агрессивная, в старости — консервативная стратегия

Ваши цели

Ваши финансовые цели и то, сколько у вас есть времени, чтобы достичь их, играют важную роль и помогут вам определиться с правильным распределением активов.

Предположим, вы ждете ребенка. Тогда оплата колледжа для него будет важной финансовой целью. Чтобы получить максимум от 17 или 18 лет оставшихся до поступления вашего ребенка в колледж, вам нужно сделать упор на инвестиционные инструменты, используемые для роста капитала, такие как акции и фонды акций. С другой стороны, если вы копите на первый взнос по ипотеке и планируете покупку через 2-3 года – неважно, сколько вам сейчас лет – вы, возможно, захотите уменьшить количество волатильных инструментов, таких как акции, в вашем портфеле.

Планирование выхода на пенсию

Если у вас есть 20 или 30 лет до выхода на пенсию, вы можете захотеть разместить весь ваш портфель в инвестиционные инструменты, используемые для роста капитала, понимая, что у вас есть достаточно времени, чтобы ваши вложения снова выросли после любой возможной просадки. Но чем ближе вы приближаетесь к пенсионному возрасту, тем больший процент ваших активов вы можете захотеть разместить в инструменты, генерирующие стабильный денежный поток, такие как облигации эмитентов с высоким кредитным рейтингом, или инструменты, обладающие высокой ликвидностью, такие как инструменты денежного рынка или краткосрочные облигации.

Если у вас есть 20 или 30 лет до выхода на пенсию, вы можете захотеть разместить весь ваш портфель в инвестиционные инструменты, используемые для роста капитала, понимая, что у вас есть достаточно времени, чтобы ваши вложения снова выросли после любой возможной просадки. Но чем ближе вы приближаетесь к пенсионному возрасту, тем больший процент ваших активов вы можете захотеть разместить в инструменты, генерирующие стабильный денежный поток, такие как облигации эмитентов с высоким кредитным рейтингом, или инструменты, обладающие высокой ликвидностью, такие как инструменты денежного рынка или краткосрочные облигации.

- В целом, чем больше времени у вас есть на достижение ваших финансовых целей, тем более рисковые вложения вы можете себе позволить. И по мере изменения финансовых целей и личной жизни вам может потребоваться пересмотр вашей модели распределения активов.

Картинка

Смена приоритетов по мере приближения к пенсии:

В молодости – рост капитала и волатильность

В старости – денежный поток и стабильность

Ваше отношение к риску

Ваша модель распределения активов должна зависеть не только от вашего возраста и ваших финансовых целей. Модель должна быть для вас комфортной. Если колебания стоимости вашего портфеля не дают вам уснуть ночью, тогда вам стоит рассмотреть вариант добавления в портфель менее волатильных инструментов с фиксированной доходностью, например, облигаций эмитентов с высоким кредитным рейтингом. С другой стороны, если вы по природе рисковый человек, вы сможете с легкостью разместить большую часть портфеля в волатильные инструменты, которые имеют хороший шанс увеличиться в стоимости в долгосрочной перспективе.

Ваша модель распределения активов должна зависеть не только от вашего возраста и ваших финансовых целей. Модель должна быть для вас комфортной. Если колебания стоимости вашего портфеля не дают вам уснуть ночью, тогда вам стоит рассмотреть вариант добавления в портфель менее волатильных инструментов с фиксированной доходностью, например, облигаций эмитентов с высоким кредитным рейтингом. С другой стороны, если вы по природе рисковый человек, вы сможете с легкостью разместить большую часть портфеля в волатильные инструменты, которые имеют хороший шанс увеличиться в стоимости в долгосрочной перспективе.

Ваше отношение к риску зависит от многих факторов, включая ваш возраст, личные качества, опыт и текущие финансовые обстоятельства. К примеру, если вы близки к выходу на пенсию, у вас есть большие финансовые обязательства или вы пережили серьезные экономические потрясения, такие как рецессия или девальвация национальной валюты, вы скорее будете не склонным к риску консервативным инвестором.

С другой стороны, если вы молоды, хорошо зарабатываете, у вас нет больших финансовых обязательств, и у вас не было опыта экономических трудностей, вы можете быть склонны к большему риску.

Большинство экспертов сходятся во мнении, что вы должны брать на себя максимум того риска, который для вас комфортен – а это зависит от вашего возраста и финансовых целей. Но брать на себя риск – не значит вкладывать все деньги в спекулятивные инструменты. Это означает размещение максимально приемлемой для вас части портфеля в долгосрочные инструменты роста, такие как акции, фонды акций и опционы.

- Наибольший краткосрочный инвестиционный риск представляет волатильность. Но если вы можете пересидеть провалы рынка, велики шансы, что диверсифицированный портфель восстановит свою стоимость. История показывает, что за 20-летние и более длинные промежутки времени акции, наиболее волатильные при краткосрочных вложениях инструменты, всегда росли в стоимости.

Прогнозирование рынка

Почти любая брокерская компания, финансовый посредник или банк может дать на выбор огромное количество различных моделей распределения активов, основанных на разных профилях риска инвесторов: от полностью безрисковых или очень консервативных до очень агрессивных. Такие компании могут пересматривать свои рекомендации по мере изменения взглядов на рынок, хотя кардинально они такой пересмотр делают редко.

К примеру, в период растущей экономики брокерские компании склонны делать сильный акцент на акциях в большинстве моделей распределения активов. С другой стороны, в период сжатия экономики или во время рецессии они могут советовать инвесторам вкладывать больше денег в инструменты с фиксированной доходностью, увеличивая долю последних в рекомендуемых ими моделях распределения активов.

Аналогичным образом, в период высоких процентных ставок финансовые компании чаще рекомендуют приобретать облигации. Но когда ставки низкие, центральное место в рекомендациях занимают акции.

Во что бы то ни стало

Вы не должны менять свою модель распределения активов на основе ваших или экспертных взглядов на то, куда будут двигаться рынки. Прежде всего, потому что даже профессиональные инвесторы не могут точно предсказать направление движения рынков.

Вы не должны менять свою модель распределения активов на основе ваших или экспертных взглядов на то, куда будут двигаться рынки. Прежде всего, потому что даже профессиональные инвесторы не могут точно предсказать направление движения рынков.

Однако, еще и потому, что даже экономика растет и сжимается циклически. В прошлом за периодом роста всегда шел период сжатия. Если вы вложили средства на большой срок, то велика вероятность, что влияние любого краткосрочного или циклического изменения на экономику будет скомпенсировано или сведено на нет обратной тенденцией.

Поэтому вместо построения вашей модели распределения активов на основе текущих рыночных трендов вам лучше найти модель, которая работает лично для вас, и придерживаться ее – по крайней мере, до тех пор, пока не изменятся ваши цели или жизненная ситуация.

Продолжение: Ваша модель распределения активов

Комментариев нет »