Бен Карлсон

Бен Карлсон

Источник: A Wealth of Common Sense

20 июня 2023 г.

Перевод для AssetAllocation.ru

Чтобы быть успешным инвестором, вам нужно обладать целым рядом различных качеств.

Вам нужно понимать, как работают математика, статистика и вероятности. Вам нужно понимать, как корпорации и мировая экономика в целом функционируют в долгосрочной перспективе. Вам нужно понимать, как ведут себя различные классы активов с точки зрения риска и прибыли.

Вам также необходимо глубокое понимание истории финансового рынка от бумов до спадов.

И вам нужна эмоциональная дисциплина, чтобы придерживаться разумной инвестиционной стратегии от мании до паники и всего, что между ними.

Недавно я выступил перед группой финансовых консультантов в Монреале с докладом, в котором основное внимание уделялось этим двум последним чертам — истории и поведению — через призму эволюции финансовых консультаций на протяжении десятилетий.

Это новая презентация, подготовленная на основе исследований, которые я собирал в этом блоге на протяжении многих лет.

Вот краткое изложение его исторической стороны:

Я большой сторонник того, чтобы думать и действовать в долгосрочной перспективе, когда речь идет о финансовых рынках. Но не так уж сложно привести доводы в пользу фондового рынка, когда у вас есть 10% или около того годовой доходности за последние 100 лет, на которые можно оглянуться назад.

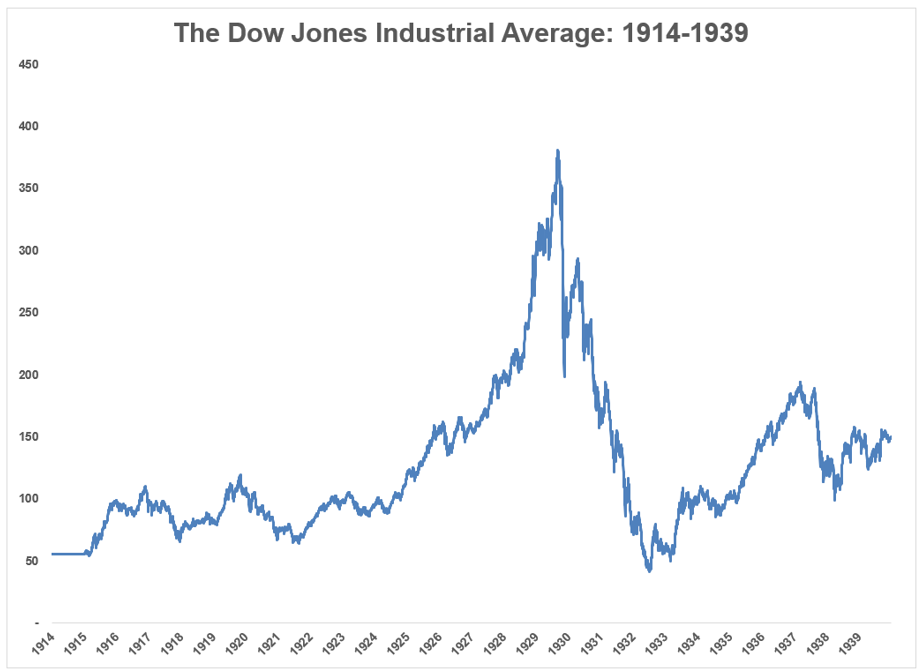

Представьте себе, каково было бы говорить об акциях в долгосрочной перспективе в период вплоть до 1940-х годов. Вот что пережили инвесторы в этом десятилетии:

- Фондовый рынок закрылся на 6 месяцев в начале Первой мировой войны в 1914 году.

- Ликвидность просто иссякла, когда все пошли на войну.

- Ревущие 20-е годы ознаменовались бумом потребительских и финансовых продуктов, подобного которому до этого момента никто никогда не видел.

- Банкротства, начавшиеся в 1929 году, также не были похожи ни на что, что кто-либо когда-либо видел ранее. Фондовый рынок упал примерно на 85% по сравнению с пиком сентября 1929 года.

- Индекс Доу-Джонса не достигал новых максимумов до 1954 года.

По учебникам истории создается впечатление, что все были уничтожены во время краха фондового рынка во время Великой депрессии, однако, большинство людей тогда даже не владели акциями.

Фактически, к 1929 году акциями владели лишь 1,5 млн. человек из примерно 120 млн. населения, что составляло чуть более 1% населения. Крах фондового рынка был душераздирающим, однако коллапс экономики и 25%-ная безработица оказали рынок на американские домохозяйства гораздо большее влияние, чем фондовый рынок.

В те времена барьеры для входа были намного выше, когда дело касалось инвестирования, включая и знания по этому вопросу. Никто толком не знал о том, как функционируют рынки.

Компания Merrill Lynch попытался изменить все это, когда в 1948 году они поручили Луису Энгелю создать первую современную рекламу для фондового рынка. Она появилась в «Нью-Йорк Таймс», заняла целую страницу газеты и содержала более 7’000 слов. По сути, это был первый когда-либо опубликованный пост в блоге об инвестициях, объясняющий людям, почему они должны покупать акции, как покупать акции, почему меняются цены на акции и как ими торгуют.

Это было дорого, но имело огромный успех. В Merrill говорили, что они получили более 3 млн. откликов на объявление, что дало их брокерам миллионы новых потенциальных клиентов. Если кто-то из этих 3 миллионов человек вложил свои деньги в рынок в конце 1940-х годов, то это было удачное время. Бычий рынок 1950-х годов стал одним из крупнейших в истории.

Проблема в том, что большинство людей по-прежнему не интересовались рынками, главным образом потому что у большинства людей не было располагаемого дохода для инвестиций.

Все в мире изменилось после Второй мировой войны. Экономический спад, последовавший за Великой депрессией, на самом деле не закончился до тех пор, пока Вторая мировая война не вызвала всплеск расходов и производства, не похожий ни на что, что мир видел когда-либо до этого. Период бума, последовавший за войной, изменил траекторию развития Соединенных Штатов и остального мира с точки зрения роста, рабочих мест, доходов, демографии и богатства.

В 1929 году почти 60% американских семей имели доходы, которые помещали их за черту бедности. Средняя заработная плата рабочих на производстве в период с 1939 по 1945 год выросла почти на 90%. Располагаемый доход всех американцев в период с 1929 по 1950 год вырос почти на 75%. К 1945 году ВВП в 2,4 раза превышал размер экономики 1939 года. Финансовый историк Фредерик Льюис Аллен назвал это «самым экстраординарным увеличением производства, которое когда-либо было достигнуто за пять лет за всю экономическую историю».

Средний класс также стал в той или иной степени порождение той эпохи после Второй мировой войны благодаря сочетанию федерального жилищного законопроекта, бэби-бума и большого количества солдат, возвращающихся домой в надежде остепениться.

Число новых строящихся домов на одну семью выросло со 114 тыс. в 1944 году до 1,7 млн. к 1950 году. Владение домом стало новой американской мечтой, и к 1950-м годам практически любой, у кого была достойная работа, мог позволить себе жильё.

Теперь, когда люди владели домом и имели некоторый располагаемый доход, они, наконец, могли подумать об инвестировании части своего капитала.

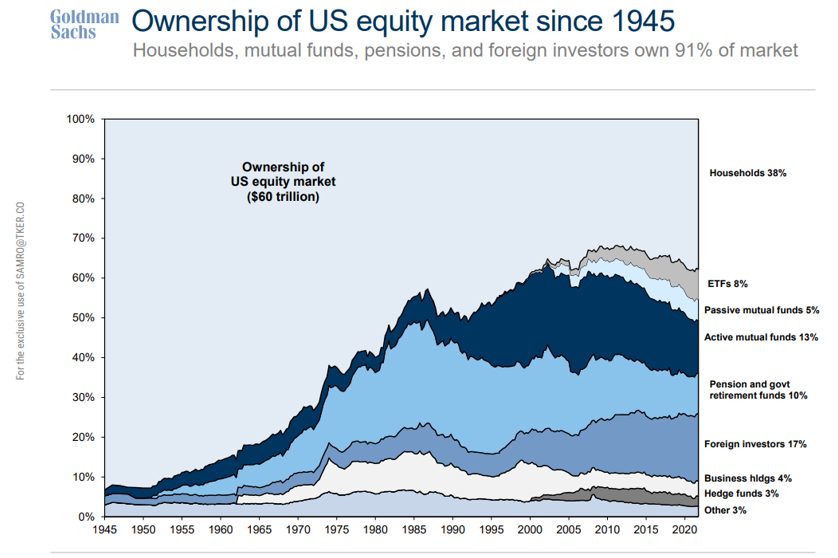

Почти 95% всех акций в 1940-х и 1950-х годах принадлежали индивидуальным инвесторам. В основном это были инвесторы, которые просто хотели заработать дивиденды. Более 95% всех торгов совершалось индивидуальными инвесторами. Сегодня это число ближе к 2%, при этом 98% торговли осуществляется институциональными инвесторами и роботами.

Уолл-стрит еще не была Уолл-стрит. С точки зрения институционализации ситуация все еще оставалась в зачаточном состоянии.

Еще одна причина, по которой «акции в долгосрочной перспективе» в то время не существовали, заключалась в том, что никто не знал, какова долгосрочная доходность акций. Ни у кого не было данных для составления долгосрочного отчета о состоянии фондового рынка.

Помните нашего парня Луи Энгеля, который создал первую современную инвестиционную рекламу? Он помог и на этом фронте.

Энгель связался с Чикагской высшей школой бизнеса, которая сказала, что они проведут историческое исследование, если Merrill Lynch согласится его финансировать. Таким образом, в начале 1960-х годов группа профессоров работала над историческим набором данных об акциях, торговавшихся на Нью-Йоркской фондовой бирже, с 1926 по 1960 год.

Им потребовалось почти четыре года, чтобы создать то, что сейчас известно как Центр исследований котировок ценных бумаг (CRSP). Они предоставили, по сути, впервые в истории данные о средней долгосрочной доходности на фондовом рынке. В кои то веки у всех этих брокеров появились аргументы в пользу того, что они чертовски хороши.

Даже несмотря на гигантский крах во время Великой депрессии, фондовый рынок США в период с 1926 по 1959 год вырос в общей сложности более чем на 2’700%. Это 10,3% годовых – намного сильнее, чем кто-либо предполагал.

Оставалась проблема в том, что все еще было относительно трудно получить доступ к фондовому рынку для самостоятельного выбора акций, а затраты все еще были безумно высокими.

Взаимные фонды в 1960-х годах стремительно развивались, но 1970-е годы вывели их на новый уровень, ознаменовав одни из крупнейших прорывов, который когда-либо видели инвесторы..

Недавно созданная инвестиционная фирма Джона Богла Vanguard выпустила свой первый индексный фонд 31 декабря 1975 года.

Богл надеялся, что фонд соберет $150 млн. Вместо этого он собрал чуть более $11 млн. И этот первый индексный фонд Vanguard S&P 500 пришел с огромной комиссией за продажи в 8,5%.

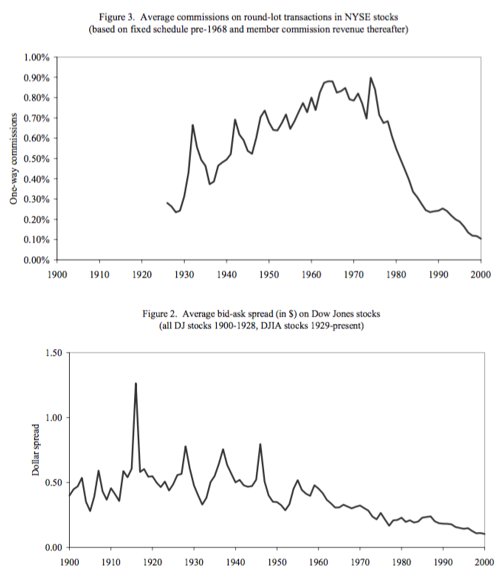

Резкое снижение сборов можно считать заслугой как Vanguard, так и изменения правил, введенных SEC еще в 1975 году. Именно тогда SEC отменила фиксированные комиссии за торговлю акциями.

До этого инвесторы платили в среднем 1-3% за покупку или продажу акций. Таким образом, затраты не масштабировались, даже если размер ваших сделок увеличился. Кроме того, спреды между спросом и предложением были огромными.

Посмотрите, как упало с тех пор и то, и другое:

Индивидуальные инвесторы перешли от уплаты высоких комиссий с огромными спредами к сделкам с низкими комиссиями, большей ликвидностью и более узкими спредами.

Первомай /May Day – дата вступления в силу решения SEC об отмене фиксированной комиссии – прим. переводчика/ помог создать дисконтную брокерскую фирму.

Чарльз Шваб открыл свой первый филиал всего через 4 месяца. Такая компания, как Robinhood, не существовала бы без Первомая или Чарльза Шваба.

Инвесторы вышли из 1970-х годов с комиссиями, движущимися, наконец-то, в правильном направлении, с большим количеством вариантов инвестирования и более легким доступом к рынкам.

Тем не менее, к началу 1980-х годов лишь менее 20% домохозяйств владели акциями в той или иной форме. Это было лучше, чем уровень Великой депрессии, но все еще относительно мало.

1970-е годы были неудачным десятилетием для инвесторов, поскольку инфляция была очень высокой, но одна из причин, по которой так мало людей владели акциями, заключается в том, что многие люди при выходе на пенсию полагались на пенсионные планы.

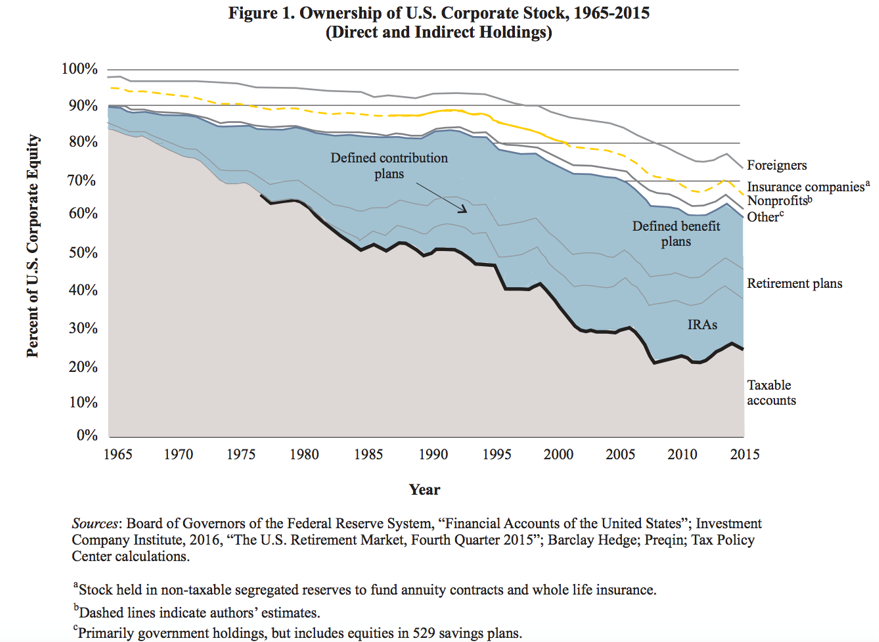

Ситуация начала меняться в конце 1970-х годов, когда были созданы пенсионные планы с установленными взносами, сначала IRA, а затем 401k.

Можно увидеть, что в 1960-х годах более 80% денег на фондовом рынке облагались налогом:

Появилась гораздо большая диверсификация как в типах счетов, на которых люди держат акции, так и в базе инвесторов.

Кроме того, выход на пенсию все еще являлся относительно новой концепцией. В 1870 году только 34% людей достигали своего 65-летия. И если им это удавалось, их пенсионный план по сути работал до тех пор, пока деньги не заканчивались.

Появилась новая основа для целого поколения вкладчиков и инвесторов.

Теперь, когда люди были предоставлены сами себе, когда дело дошло до накопления на пенсию, возникла большая потребность в финансовых советах.

К сожалению, тогда еще не было Google. Никто на самом деле не знал, получают ли они полезные финансовые советы или нет.

1980-е годы были эпохой финансовых советов «доверьтесь нам, мы справимся». Вы выбирали консультанта скорее по имени на двери, чем за качество консультации.

Инвестиционные продукты продавались, а не покупались.

Vanguard является синонимом индексных фондов, но именно фонды денежного рынка поддерживали компанию Джека Богла в 1980-х годах, поскольку процентные ставки были очень высокими.

Раньше банки были ограничены в размере процентов, которые они могли выплачивать. Затем появился первый фонд денежного рынка, который позволил людям вкладывать свои деньги по более высоким процентным ставкам.

К 1981 году компания Vanguard владела всего 5,8% активов индустрии взаимных фондов. К 1985 году это число сократилось до 5,2%, а к 1987 году — до 4,1%. В их самой популярной серии фондов, Wellington Funds, наблюдался отток средств 83 месяца подряд.

В 1980-е годы активы взаимных фондов подскочили с $241 млрд. до $1,5 трлн. Лидировали фонды денежного рынка, объем которых вырос с $2 млрд. до $570 млрд., что составило почти половину прироста.

Одной из главных причин такого значительного притока средств во взаимные фонды стало то, что значительная часть поколения бэби-бумеров достигла более высокого уровня доходов и начала создавать семьи.

Было много причин, по которым фондовый рынок США в период с 1980 по 1999 гг. рос на 18% в год. Безусловно, одной из них стала самая многочисленная демографическая группа покупателей, выходящих на рынок в то время, когда покупать акции становилось все проще.

С сегодняшнего дня и до 2030 года в США каждый божий день на пенсию выходят 10’000 представителей поколения бэби-бумеров. Это множество людей, которым в ближайшие годы потребуются финансовые консультации.

Бычий рынок 1980-х и 1990-х годов в сочетании с самой большой демографической группой, которую мы когда-либо видели, начавшей зарабатывать деньги, привели к появлению совершенно нового класса инвесторов на фондовом рынке.

Пузыри финансовых активов в конечном счете всегда заканчиваются плачевно, но многие рыночные мании могут привести к непреднамеренным выгодам. Пузырь доткомов привел к увеличению вовлеченности населения в акции. Мы перешли от 1% владения фондовым рынком в 1929 году к 19% в 1983 году и почти к 60% к 2000 году.

Почти 60% домохозяйств, владевших акциями, приобрели свою первую акцию после 1990 года. Треть всех покупателей вышла на рынок в 1995 году или позже.

Не помешало и то, что в течение 5 лет подряд с 1995 по 1999 год S&P 500 рос на 20% или более, в то время как Nasdaq Composite на том же отрезке рос на 41% в год.

Все становились богатыми, а развитие Интернета разрушило еще больше барьеров для входа, поскольку такие компании, как E-Trade, привели на рынок совершенно новый сегмент инвесторов.

1990-е годы также подарили нам биржевые фонды, который стал еще одной стрелой в колчане как для консультантов, так и для инвесторов.

1990-е годы были веселым десятилетием для инвесторов. 2000-е годы ими не были.

S&P 500 потерял в общей сложности около 10% за первое десятилетие 21-го века, за 10 лет, в течение которых рынок дважды сложился пополам.

После Великого финансового кризиса 2008 года все выглядело довольно мрачно.

В то время я был институциональным инвестором, и все, о чем мог говорить кто-либо в сфере пенсионного обеспечения и накопления капитала – это стратегии хеджирования рисков, фонды «черного лебедя» и хедж-фонды.

Все были настолько озабочены поиском следующего Большого Шорта, что чуть не пропустили Большой Лонг 2010-х годов.

Если 1970-е дали нам индексные фонды, 1980-е – фонды денежного рынка, 1990-е – биржевые фонды, а 2000-е вызвали у нас изжогу, то 2010-е годы принесли нам автоматизацию, когда на сцену ворвались робоэдвайзеры, такие как Betterment и Wealthfront.

Сейчас это кажется глупым, но в то время было много рассуждений о том, что робоадвайзеры собираются вытеснить финансовых консультантов из бизнеса.

Автоматизация таких задач, как сбор налоговых убытков, ребалансировка, реинвестирование и взносы, безусловно, была шагом вперед для индивидуальных инвесторов, но эти инструменты были также полезны и для консультантов.

Во всяком случае, робоэдвайзеры ясно дали понять, что портфель – это не то же самое, что финансовый план. В комплексный план входит нечто гораздо большее, чем просто распределение активов. Консультанты, специализирующиеся на финансовом планировании, налоговом планировании, страховании, имущественном планировании и т.д. могли легко отстроиться от роботов. Добавление автоматизации к сделкам с нулевой комиссией открыло для инвесторов совершенно новый мир возможностей настройки, которые в прошлом были бы непомерно дорогими.

Что подводит нас к настоящему.

Теперь у нас есть все эти технологические инновации, более низкие комиссии, лучшие инвестиционные продукты, меньше барьеров для входа и больше информации, чем мы знаем, что с ней делать.

Так что же остается?

Поведение инвестора есть и всегда будет последним рубежом.

Неважно, насколько хороши ваши портфели и финансовые планы, если вы не можете или не хотите их придерживаться. И теперь, когда информация становится товаром, будет еще важнее отфильтровывать шум и сосредоточиваться на том, что важно.

Финансовые консультации важны как никогда в мире с обилием выбора и меньшим количеством затрат при совершении сделок.

У меня есть еще несколько выводов о том, как консультанты могут продвинуться вперед в новом мире финансовых консультаций, но я оставлю их на другой раз.

Комментариев нет »