Сергей Спирин

Сергей Спирин

1 ноября 2023 г.

Когда рассказываешь людям про Гипотезу Эффективного Рынка, EMH, часто беседа выруливает на вопрос: «А как же Уоррен Баффет?». Ведь старичок уже много десятилетий подряд обыгрывает индекс, показывая результаты лучше рынка.

На самом деле, все не совсем так. Не «обыгрывает», а «обыгрывал». В прошедшем времени. И это весьма поучительная история.

В 1984 г. Баффет пишет и публикует в журнале Hermes, Columbia Business School, статью «The Superinvestors of Graham-and-Doddsville» («Суперинвесторы из деревни Грэма и Додда»), которая стала культовой для поклонников Уоррена Баффета и стоимостного инвестирования. В ней Баффет спорит со сторонниками Гипотезы Эффективного Рынка, приводя, казалось бы, неотразимый довод: если успехи на рынке объясняются не умением, а удачей (т.е. случайностью), тогда почему большинство успешных в этой области людей находятся в числе последователей стоимостного инвестирования? (той самой «деревни Грэма и Додда», по именам авторов первого учебника по стоимостному инвестированию, опубликованному в США в 1934 г.)

И с этим, казалось бы, трудно спорить.

Как я уже говорил, сторонники стоимостного инвестирования часто ссылаются на эту статью. Забывая, что она была написана очень давно, и ситуация с тех пор сильно изменилась.

Ведь Гипотеза Эффективного Рынка, если читать ее постулаты внимательно, на самом деле, говорит вовсе не о том, что рынок обыграть невозможно – бывает, что выигрывают и в казино, и серии выигрышей некоторых игроков бывают долгими и впечатляющими. Она говорит о том, что рынок нельзя обыгрывать постоянно, поскольку, если это оказывается настолько простым делом, что об этом начинают писать в учебниках, то количество желающих сделать это со временем приводит к устранению неэффективностей рынка и к исчезновению возможностей на этом заработать.

Что со временем и произошло. И сам Баффет своей знаменитой статьей, похоже, немало этому поспособствовал, сделав «грааль» доступным для широких масс инвесторов и спекулянтов.

В 1992 г. публикуется исследование американских ученых Юджина Фамы и Кеннета Френча, которое придало идеям Грэма, Додда и Баффета математическую форму, и свело то, что когда-то казалось «искусством», к чисто математическому алгоритму, позволяющему выбирать перспективные акции по несложным формулам. Основными критериями Фама и Френч называли размер компаний (малые компании в целом растут быстрее крупных) и коэффициент P/B — Price-to-Book – соотношение рыночной и балансовой цены акций (дешевые компании в целом растут быстрее дорогих). Далее их исследование открыло дорогу к созданию индексов стоимости, а далее на основе этих индексов стали создавать недорогие взаимные фонды и (позже) ETFs, сделав покупку таких фондов легко доступной любому желающему.

И Гипотеза Эффективного Рынка нанесла ответный удар. Массовая скупка недооцененных акций со временем устранила их дешевизну и возможности с помощью исследования этого фактора стабильно обыгрывать рынок.

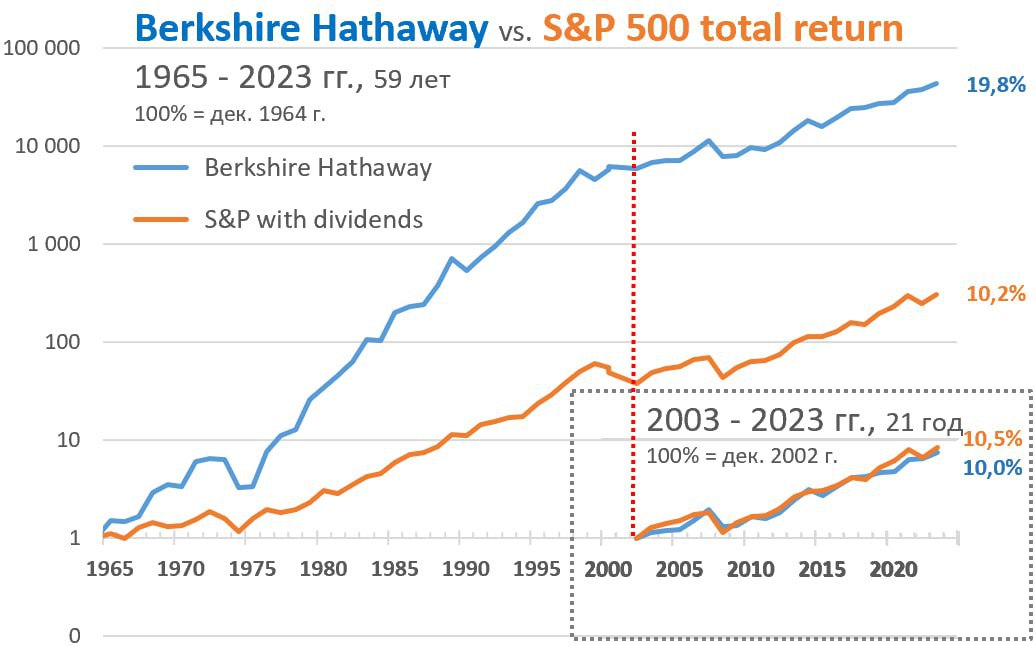

Взгляните на график, сравнивающий результаты фонда Berkshire Hathaway под управлением Уоррена Баффета с результатами индекса S&P 500 полной доходности (с учетом дивидендов и их реинвестирования). Если в первые годы своей работы Баффет легко обыгрывал рынок, то последние двадцать лет никаких успехов Баффета по сравнению с доходностью широкого рынка акций США не наблюдается.

Первым проблему понял еще Бенджамин Грэм – учитель Уоррена Баффета. В 1976 г., в одном из своих последних интервью Грэм прямо отвечает на вопрос журналиста:

— «Я больше не сторонник сложных методов анализа ценных бумаг, чтобы отыскивать улучшенные возможности. Это деятельность была полезной, скажем, 40 лет назад, когда наш учебник «Грэма и Додда» был впервые опубликован. Но с тех пор ситуация изменилась. В старые времена любой хорошо обученный специалист по ценным бумагам мог провести хорошее профессиональное исследование по подбору недооцененных бумаг с помощью подробного анализа. Однако, в свете огромного количества исследований, которые в настоящее время ведутся, я сомневаюсь, что в большинстве случаев такие обширные усилия приведут к результатам, которые смогут оправдать их стоимость. В весьма ограниченной степени я сейчас нахожусь на стороне концепции «эффективного рынка», которой, как правило, придерживаются преподаватели.»

Судя по статье про «деревню Грэма и Додда», Баффет пришел к этой мысли позже. Но тоже пришел. Его нынешние цитаты недвусмысленно говорят о том, что Баффет рекомендует рядовым инвесторам индексные фонды (хотя сам и продолжает заниматься активным управлением – без заметных успехов):

— «Последовательно покупайте недорогой индексный фонд S&P 500. Я думаю, что это то, что является наилучшим выбором практически всегда».

— «Я могу сказать вам, что я не изменил свое завещание, и это говорит о том, что моя вдова будет иметь 90% средств в индексных фондах. Я думаю, что это лучший совет, чем люди обычно получают от людей, которым много платят за то, чтобы они давали советы».

Как видите, Баффет, по сути, уже давно признал своё поражение перед Гипотезой Эффективного Рынка, как до этого сделал и его учитель – Бенджамин Грэм. Его тем более сложно не признать, когда результат – на табло.

Думаю, со временем это неизбежно предстоит сделать и наших нашим сторонникам активного управления, до сих пор продолжающим цитировать статью Баффета 40-летней давности про идеи Грэма и Додда 90-летней давности.

Комментариев нет »