Роб Уайл

Роб Уайл

Источник: Business Insider

10 декабря 2012 г.

15 фантастических диаграмм из «Триумфа оптимистов» – одной из самых известных книг по инвестициям.

В 2002 году Издательство Принстонского Университета опубликовало книгу, авторами которой стали три профессора экономики – Элрой Димсон, Пол Марш и Майк Стонтон – «Триумф оптимистов», исчерпывающий обзор доходности инвестиций за столетие.

Авторы полагают, что никому не стоит инвестировать деньги во что бы то ни было, до знакомства с тем, как выглядели доходности за последние 100 лет в разных странах мира и классах активов.

«Триумф» оказался сказкой о двух половинах века – в первой из которых доходности мировых рынков были ужасными, а во второй оказались весьма впечатляющими.

Как предупреждают авторы:

«… будущие ожидания должны лежать ниже, чем мечты сегодняшних оптимистов. Мы можем надеяться, но не можем ожидать, что оптимисты одержат триумф в будущем».

Благодарим Издательство Принстонского Университета за предоставленную нам возможность разместить некоторые графики из книги.

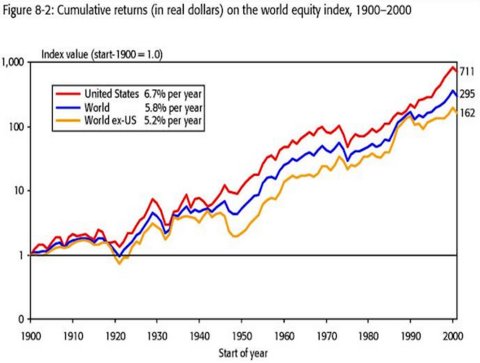

Доходности мирового рынка акций за прошлое столетие оказались высоки. Инвестированный в начале столетия $1 к 2000 году превратились бы в $295.

Рис. 8-2: Кумулятивная доходность (в реальных долларах) мирового рынка акций, 1900 – 2000 гг.

Значение индекса (начало – 1900 г. = 1,0)

США – 6,7% годовых

Мир – 5,8% годовых

Мир кроме США – 5,2% годовых

Экстраординарное поведение фондового рынка США в прошлом веке исказило доходности глобальных активов в сторону повышения.

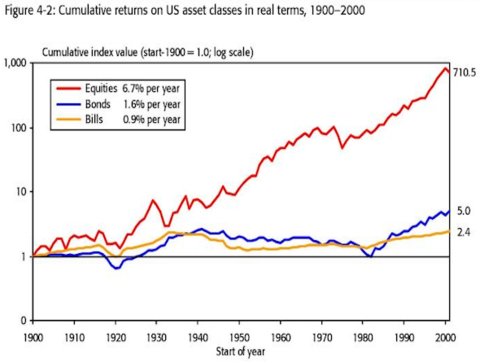

Рис. 4-2: Кумулятивные доходности классов активов США в реальном выражении, 1900 – 2000 гг.

Кумулятивное значение индекса (начало – 1900 г. = 1,0, логарифмическая шакала)

Акции – 6,7% годовых

Облигации – 1,6% годовых

Векселя – 0,9% годовых

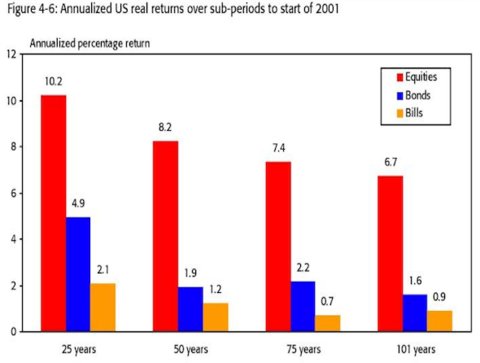

Реальная доходность американских активов в заданные временные периоды: в последнее время доходность рынка акций была выше.

Рис. 4-6: Среднегодовые доходности США за периоды до начала 2001 года

Среднегодовые процентные доходности

Акции

Облигации

Векселя

25 лет – 50 лет – 75 лет – 100 лет

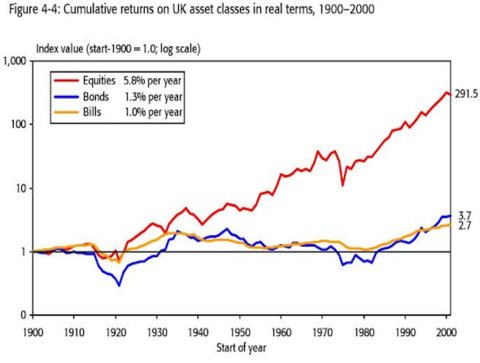

Доходность активов Великобритании оказалась сильнее в последние годы. «Начиная со дна этого дикого медвежьего рынка Великобритании в конце 1974 года рост капитала в акциях Великобритании оказался выше, чем в любой другой стране из нашего исследования», – отмечают авторы.

Рис. 4-4: Кумулятивные доходности классов активов Великобритании в реальном выражении, 1900 – 2000 гг.

Значение индекса (начало – 1900 г. = 1,0; логарифмическая шкала)

Акции – 5,8% годовых

Облигации – 1,3% годовых

Векселя – 1,0% годовых

Курс доллара к фунту стерлингов: с учетом поправки на инфляцию, доллар и фунт стерлингов двигались рука об руку в течение большей части 20-го века, за исключением периодов войн

Рис. 7-3: Номинальный и реальный обменные курсы доллар/фунт стерлингов

Обменный курс доллар/фунт стерлингов (логарифмическая шкала)

Номинальный

Реальный

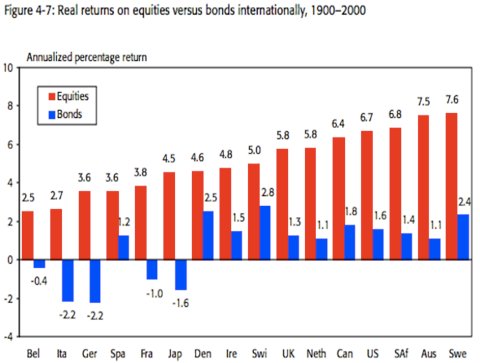

Швеция и Швейцария имели наилучшие фондовые рынки по итогам века; наихудшие – Германия и Италия. «За 101 год в целом было лишь два рынка облигаций и лишь один рынок векселей, которые обеспечили доходность выше, чем наихудший из наших рынков акций», – пишут авторы.

Рис. 4-7: Реальные доходности акций в сравнении с облигациями по странам мира, 1900 – 2000 гг.

Среднегодовые доходности, %

Акции

Облигации

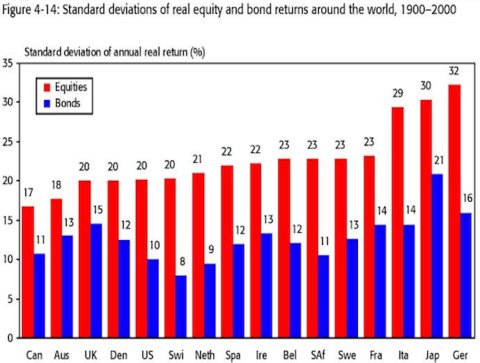

Посмотрите на волатильность, рассчитанную как стандартное отклонение доходности. По мнению авторов, проигрыши в войнах и/или периоды высокой инфляции негативно влияют на этот показатель.

Рис. 4-14: Стандартное отклонение реальных доходностей акций и облигаций по странам мира, 1900 – 2000 гг.

Стандартное отклонение годовой доходности (%)

Акции

Облигации

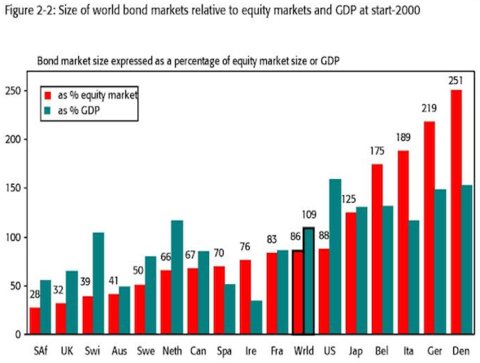

Фондовые рынки большинства стран крупнее, чем рынки облигаций этих стран. Но некоторые страны, особенно Дания и Германия – не вписываются в общую картину.

Рис. 2-2: Размеры рынков облигаций в сравнении с рынками акций и ВВП на начало 2000 г.

В % от рынка акций

В % от ВВП

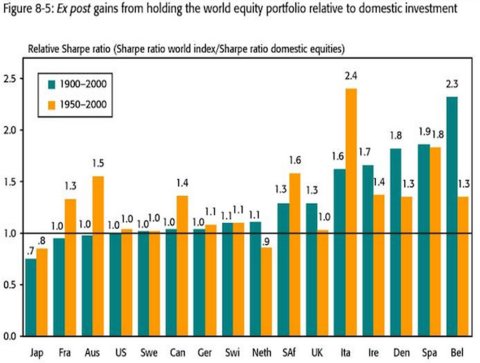

С учетом поправки на риск (коэффициент Шарпа), за единственным исключением, вы получили бы меньшую волатильность доходности при инвестициях в глобальный фонд акций, чем во всех остальных случаях инвестиций в домашний рынок.

Рис. 8-5: Фактический рост держателей портфеля мировых акций в сравнении с местными инвестициями

Сравнительный коэффициент Шарпа (коэффициент Шарпа мирового индекса / коэффициент Шарпа местных акций)

1900-2000

1950-2000

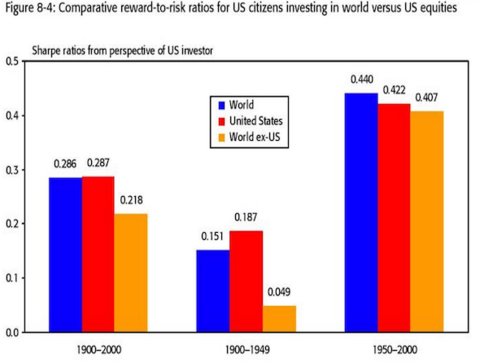

Тем не менее, «В течение 20-го века граждане США, инвестировавшие в мировой портфель акций, достигли бы почти такого же соотношения прибыль-риск, что и те, кто ограничивал себя акциями США»

Рис. 8-4: Сравнение коэффициента прибыль-риск для граждан США инвестирующих в мировой рынок акций в сравнении с акциями США

Коэффициенты Шарпа с точки зрения американского инвестора

Мир

США

Мир кроме США

1900-2000 – 1900-1949 – 1950-2000

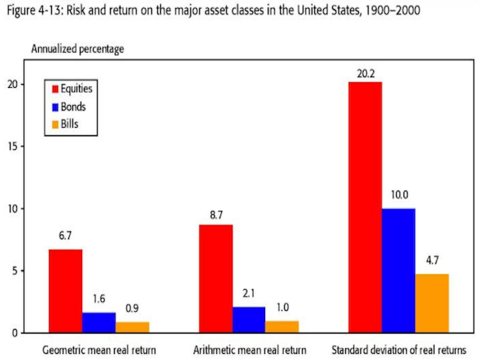

Рассмотрим среднегодовую (среднегеометрическую) и среднюю (среднеарифметическую) доходность для активов США и стандартное отклонение доходности. «Акции были гораздо более рискованными», пишут авторы.

Рис. 4-13: Риск и прибыль по основным классам активов, США, 1900 — 2000 гг.

Годовые доходности

Акции

Облигации

Векселя

Среднегеометрическая реальная доходность –

Среднеарифметическая реальная доходность –

Стандартное отклонение реальных доходностей

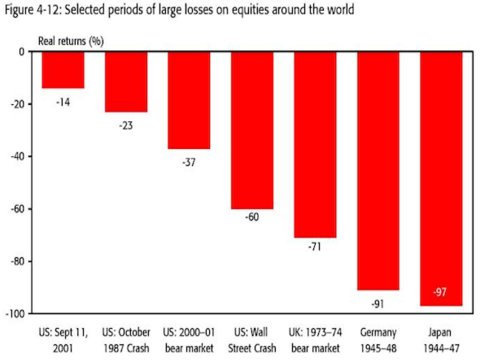

Существует долгая история потрясений на местных фондовых рынках. «Даже для инвесторов с хорошо диверсифицированными портфелями индивидуальные рынки акций явно рискованны», – пишут авторы.

Рис. 4-12: Отдельные периоды крупных падений акций по миру

США, 11 сентября 2001 г. – -14%

США, обвал октября 1987 г. – -23%

США, медвежий рынок 2000-01 гг. – -37%

США, крах Уолл-стрит, 1929 г. – -60%

Великобритания, медвежий рынок 1973-7 гг. – -71%

Германия, 1945-48 гг. – -91%

Япония, 1944-47 гг. – -97%

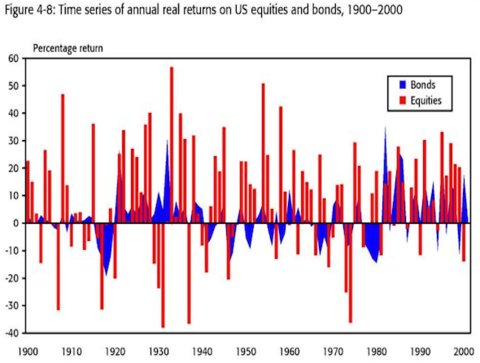

«Годовая динамика акций была явно более волатильной и, следовательно, более рискованной, чем у облигаций», – пишут авторы.

Рис. 4-8: Временные ряды реальных доходностей акций и облигаций США, 1900 – 2000 гг.

Облигации

Акции

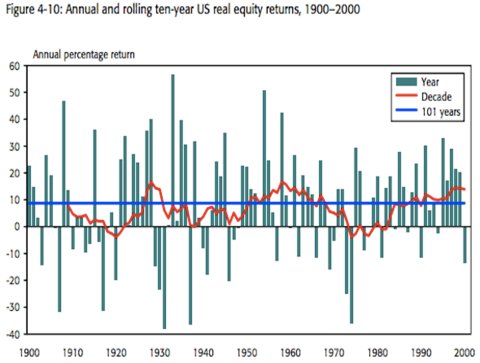

Те же, что и в предыдущем графике, данные, но с учетом скользящего и среднего за весь период значения: «Американские акции были далеко не свободны от риска, и в течение более чем трети лет их реальная доходность была отрицательной».

Рис. 4-10: Ежегодные и скользящие 10-летние реальные доходности акций США, 1900 – 2000 гг.

Доходности в % годовых

Ежегодные

Десятилетние

За 101 год

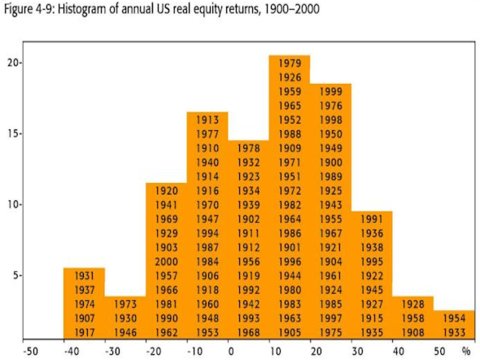

Доходность в США за каждые 100 лет века: Эта диаграмма показывает, что акции США вели себя весьма необычно, поскольку доходность акций больше напоминает логарифмически нормальное распределение или кривую с «толстым хвостом», чем нормальное распределение

Рис. 4-9: Гистограмма годовых реальных доходностей акций США, 1900 – 2000 гг.

https://www.businessinsider.com/triumph-of-the-optimists-charts-2012-12

Комментариев нет »