Материал из категории: ‘переводы’ .

Переводы статей и книг зарубежных авторов

Всегда ли акции превосходят облигации?

Автор: Грег Обеншайн

Автор: Грег Обеншайн

Источник: verdadcap.com

Перевод для AssetAllocation.ru

Профессор бросает вызов долгосрочным инвестициям в акции

Долгосрочные инвестиции в акции настолько близки к общепринятой мудрости, насколько это вообще возможно в инвестировании. Эта концепция появилась еще до книги профессора Джереми Сигела «Долгосрочные инвестиции в акции», но его книга закрепила концепцию как железную истину. И со времен Второй мировой войны это, безусловно, было правилом в Соединенных Штатах.

Однако, после первого издания книги Сигела в 1994 году значительное количество новых данных стало доступно благодаря крупному проекту под руководством Ричарда Силлы из Нью-Йоркского университета по сбору данных о торговле акциями и облигациями с 1790-х годов, а также оцифровке старых газетных архивов. И поскольку утверждения о долгосрочной эффективности акций основаны на наличии точных долгосрочных данных, эта старая информация очень важна для тезиса Сигела.

Бертон Мэлкил и «Случайная прогулка по Уолл-стрит» 50 лет спустя

Стив Чен и Бертон Мэлкил

Стив Чен и Бертон Мэлкил

Источник: newretirement.com

Перевод для AssetAllocation.ru

12 января 2023 г.

Эпизод №70 подкаста NewRetirement – интервью с Бертоном Мэлкилом, легендарным американским экономистом и автором книги «Случайная прогулка по Уолл-стрит». Стив и профессор Мэлкил обсуждают последнее издание книги и некоторые из самых больших уроков в жизни Мэлкила.

Стив: Добро пожаловать в подкаст NewRetirement. Сегодня мы говорим с Бертоном Мэлкилом, профессором экономики Принстонского университета. Как вы можете себе представить, у него невероятное резюме, в том числе он является членом Совета экономических консультантов, президентом Американской финансовой ассоциации и деканом Йельской школы менеджмента.

Он также провел 28 лет в качестве директора Vanguard Group. В настоящее время он директор по инвестициям в компании Wealthfront – финансовое консультирование на основе программного обеспечения. Мы собираемся обсудить книгу профессора Мэлкила «Случайная прогулка по Уолл-стрит» и некоторые из самых важных уроков его жизни.

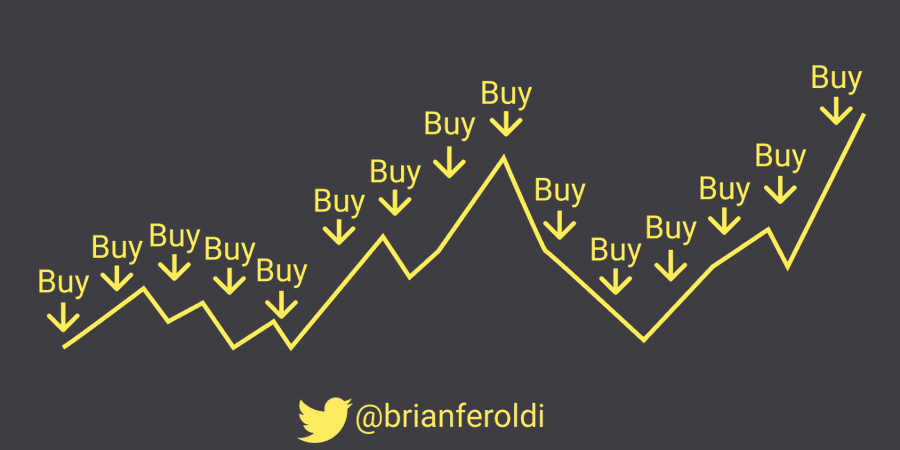

10 идей, которые стоит запомнить каждому инвестору

Брайан Феролди

Брайан Феролди

Источник: Brian Feroldi

Перевод для https://AssetAllocation.ru

От Сергея Спирина:

Серию визуализаций подготовил Брайан Феролди (Brian Feroldi) для объяснения важнейших инвестиционных идей. Мне понравилось сочетание лаконичности с наглядностью, и я решил перевести подписи к картинкам на русский язык.

1. Усреднение долларовой стоимости /Dollar Cost Average, регулярные инвестиции через одинаковые промежутки времени – прим. переводчика/ делает выбор времени операций несущественным.

Говард Маркс: Что действительно важно? – 2

Говард Маркс

Говард Маркс

22 ноября 2022 г.

Источник: Oaktree Capital

Перевод для AssetAllocation.ru

Окончание. Начало здесь.

Что не имеет значения: гиперактивность

В статье «Распродажа» (январь 2022) /«Selling Out»/я выразил свое твердое мнение о том, что большинство инвесторов торгуют слишком много. Поскольку трудно правильно принимать несколько последовательных решений, а торговля стоит денег и часто может быть результатом эмоциональных колебаний инвестора, лучше делать это реже

Когда я был мальчиком, была популярная поговорка: «Не сиди просто так, делай что-нибудь!» Но для инвестирования я бы изменил её на противоположную: не делайте ничего, сидите просто так. Выработайте установку на то, что вы зарабатываете деньги не на том, что покупаете и продаете; вы зарабатываете деньги (надеюсь) на том, что у вас есть. Думайте больше. Торгуйте меньше. Совершайте меньше, но более последовательных сделок. Чрезмерная диверсификация снижает важность каждой сделки; таким образом, она может позволить инвесторам предпринимать действия без надлежащего расследования или большой убежденности. Я считаю, что большинство портфелей чрезмерно диверсифицированы и чрезмерно торгуются.

Говард Маркс: Что действительно важно? – 1

Говард Маркс

22 ноября 2022 г.

Источник: Oaktree Capital

Перевод для AssetAllocation.ru

Я собрал несколько идей из некоторых моих заметок за этот год – плюс некоторые недавние размышления и беседы – чтобы сформировать тему этой заметки: что действительно важно или должно иметь значение для инвесторов. Начну я с рассмотрения ряда вещей, которые, на мой взгляд, не имеют значения.

Что не имеет значения: краткосрочные события

В статье «Иллюзия знания» (сентябрь 2022) /The Illusion of Knowledge/, я выступал против макроэкономических прогнозов, которые в нашей профессии в основном касаются следующего года или двух. А в статье «Позволю себе не согласиться» (июль 2022) /I Beg to Differ/, я обсудил вопросы, которые мне чаще всего задавали на конференции Oaktree 21 июня в Лондоне: насколько серьезной станет инфляция? Насколько ФРС повысит процентные ставки, чтобы бороться с ней? Приведут ли эти увеличения к рецессии? Насколько плохо и как долго? Суть заключается в том, сказал я присутствующим, что все эти вещи относятся к краткосрочной перспективе, и вот что я знаю о краткосрочной перспективе:

Книги

Читать online,

Читать online,

Cкачать:

.pdf,

.epub

Уильям Бернстайн:

"Если сможете. Как поколение 2000-х может медленно разбогатеть"

Книги

Брошюры

Читать online,

Читать online,

Cкачать:

.pdf,

.epub

Комиссия по Ценным Бумагам и Биржам США (SEC):

"Сбережения и Инвестиции"