Уильям Бернстайн: Миф о диверсификации по 15 акциям

Уильям Бернстайн

Уильям Бернстайн

Осень 2000 г.

Источник: Efficient Frontier

Перевод для AssetAllocation.ru

Один из самых опасных инвестиционных мифов — это идея о том, что можно успешно диверсифицировать свой портфель с относительно небольшим числом акций, волшебная цифра – где-то около 15.

Например, Бен Грэхем в «Разумном инвесторе» говорит о том, что адекватная диверсификация может быть получена, если в портфеле от 10 до 30 эмитентов. В классической работе в Journal of Finance в 1968 году, Эванс и Арчер обнаружили, что портфели, содержащие как минимум 10 бумаг, имеют риск, измеряемый как стандартное отклонение, практически идентичный рынку в целом.

Джейсон Цвейг: Как заработать более 100 000% за 30 лет

Джейсон Цвейг, обозреватель The Wall Street Journal, ведущий рубрики Intelligent Investor

Джейсон Цвейг, обозреватель The Wall Street Journal, ведущий рубрики Intelligent Investor

Перевод: Михаил Оверченко

«Ведомости»

4 марта 2016 г.

Индексный фонд и поможет пережить обвалы на рынке, и принесет инвестору всю выгоду от роста акций

Акции какой американской компании выросли больше всех за последние 30 лет? Нет, это не то имя, что у всех на слуху, вроде Johnson & Johnson. Это Balchem Corp., акции которой, по данным FactSet Research Systems, с конца 1985 г. поднялись на 107 099%.

Никогда не слышали о Balchem? Я тоже.

Проблемы «перетряхивания» портфеля

Антон Сочнев

Антон Сочнев

Источник: Bankir.Ru

03 сентября 2012 г.

Ребалансировка портфеля: стоит ли игра свеч?

Инвестиционный успех начинается с обоснованного плана распределения активов – плана, который соответствует финансовым целям инвестора и его толерантности к риску. Но это еще не все. Проведенные исследования (см., например, Gary P. Brinson, L. Randolph Hood and Gilbert L. Beebower «Determinants of Portfolio Performance», Financial Analysts Journal, July/August 1986), а также реальный опыт показали, что распределением активов, то есть процессом принятия решения о том, какие части портфеля должны быть инвестированы в различные классы активов – такие как акции или облигации, – объясняется 75,5% и более изменчивости доходности портфеля, и только оставшуюся часть можно объяснить выбором конкретных ценных бумаг, моментом выхода на рынок (рыночный тайминг) и другими факторами.

Джон Богл о том, почему выдающиеся результаты могут быть сигналом опасности

Митч Тачман

Митч Тачман

25 февраля 2016 г.

Источник: MarketWatch

Перевод для AssetAllocation.ru

Для многих инвесторов сама идея сделать инвестирование простым является совершенно неприемлемой. Они любят и ценят сложность. Нет недостатка в финансовых советниках, готовых продавать сложность как преимущество. Советники также любят продавать возможности, идею о том, что они знают, какой инвестиционный фонд окажется лучше. Такие вот «менеджеры по отбору».

При этом результаты инвестирования в прошлом не только не являются гарантией будущих результатов, как предупреждают проспекты. На самом деле, существует весьма сильная обратная корреляция.

Роберт Шиллер: Мошенничество, дураки и финансовые рынки

Роберт Шиллер

Роберт Шиллер

22 сентября 2015 г.

Источник и перевод: project-syndicate.org

Нобелевский лауреат Роберт Шиллер убежден, что «невидимая рука рынка» беспомощна в моменты финансового краха.

Адам Смит отлично писал о «невидимой руке», с помощью которой некоторые лица, преследуя собственные интересы на свободных, конкурирующих рынках, продвигают интересы общества в целом. И Смит был прав: свободные рынки породили беспрецедентное процветание как отдельных лиц, так и обществ. Но, так как нами можно манипулировать или обмануть, или даже просто соблазнить, свободные рынки также убеждают нас покупать вещи, в которых не нуждаемся ни мы, ни общество.

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

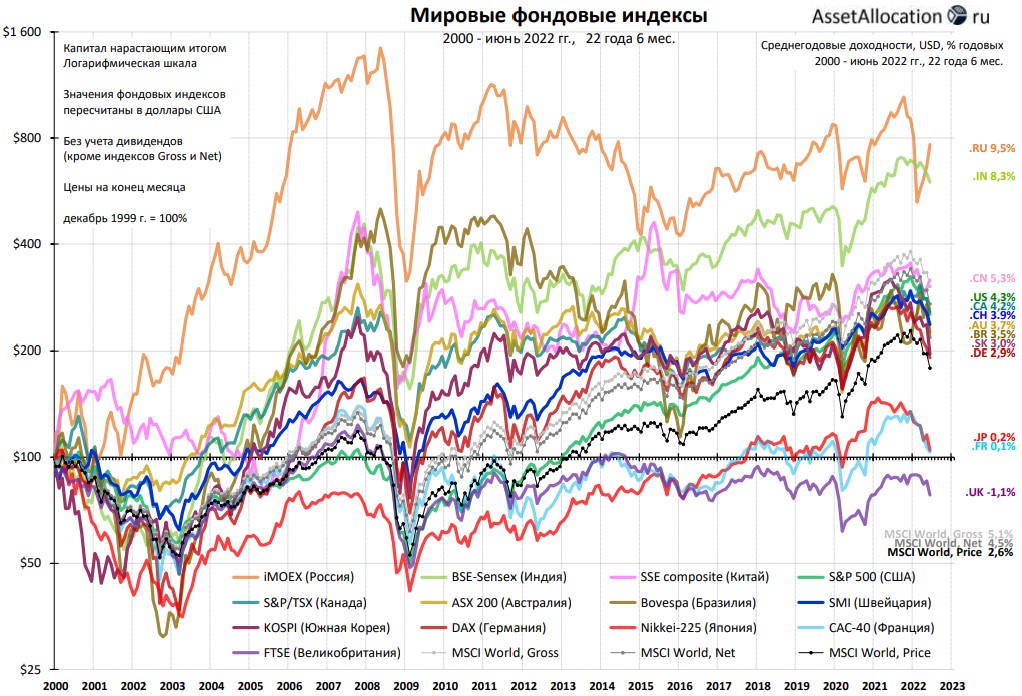

Мировые рынки с 2000 г.