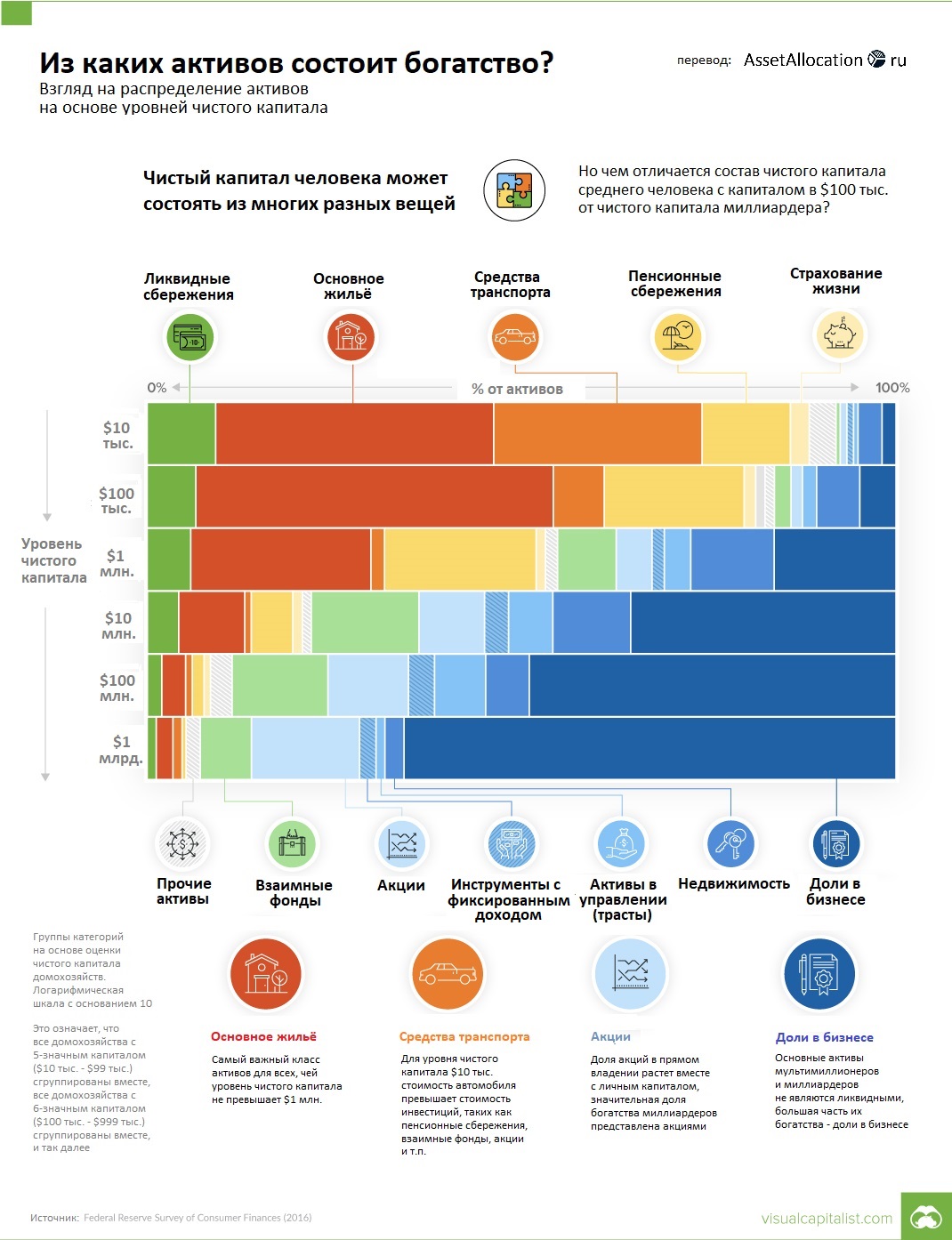

Из каких активов состоит богатство?

Джефф Дежарден

Джефф Дежарден

19 января 2018 г.

Источник: VisualCapitalist.com

Перевод для AssetAllocation.ru

Взгляд на распределение активов на основе уровней чистого капитала.

Чистый капитал человека может состоять из многих разных вещей.

Уильям Бернстайн — Четыре столпа инвестиций. Глава 1 (окончание)

Уильям Бернстайн

Уильям Бернстайн

«Четыре столпа инвестиций»

Перевод для AssetAllocation.ru

Окончание. Начало здесь

О ЧЕМ НАМ ГОВОРЯТ ДАННЫЕ ПО МЕЖДУНАРОДНЫМ АКЦИЯМ?

Очевидно, что американские акционеры действительно преуспели за последнее столетие. Учитывая, что как минимум отчасти этот благотворный результат был достигнут благодаря растущим оценкам прибылей и дивидендов, имеет смысл также обратить внимание на доходность ценных бумаг за рубежом.

Хотя доходность акций в Соединенных Штатах превышала мировую норму, она не была исключительной. Похоже, что во всем мире акции также ведут себя так, как им положено, предлагая доходности, которые неизменно выше, чем доходности облигаций и векселей. В 2002 г. ученые Элрой Димсон, Пол Марш и Майк Стонтон (DMS) отметили этот факт в своей книге, удачно названной «Триумф оптимистов», и с тех пор каждый год подтверждают хорошие новости в своих ежегодных исследовательских отчетах, спонсируемых Credit Suisse, краткие версии которых можно загрузить бесплатно. (2)

Уильям Бернстайн — Четыре столпа инвестиций. Глава 1 (начало).

Уильям Бернстайн

«Четыре столпа инвестиций»

Перевод для AssetAllocation.ru

СТОЛП ПЕРВЫЙ

Теория инвестиций

В 1798 г. французская экспедиция во главе с Наполеоном вторглась в Египет. Его войска располагали лишь самыми элементарными картами и почти ничего не знали о климате или местности. Неудивительно, что вторжение было катастрофой от начала до конца, когда три года спустя последние французские войска, подавленные, больные, голодающие и покинутые своим лидером, были уничтожены силами турков и британцев.

К сожалению, большинство инвесторов применяют похожую степень планирования к своим инвестициям, не осознавая природы инвестиционного ландшафта и климата. Без понимания взаимосвязи между риском и вознаграждением, принципами оценки доходности, взаимодействия между другими инвесторами и самими собой, а также механики формирования портфеля на протяжении примерно полувека среднего инвестиционного жизненного цикла, инвесторы обречены, подобно войскам Наполеона, на неудачу. В первом разделе книги, глава за главой, будет рассмотрена каждая из этих важных тем.

Уильям Бернстайн — Четыре столпа инвестиций. Введение. Путь к богатству

Уильям Бернстайн

«Четыре столпа инвестиций»

Источник: Efficient Frontier

Перевод для AssetAllocation.ru

В 1998 году произошел один из самых впечатляющих провалов в долгой и грязной истории больших капиталов: крах компании Long-Term Capital Management (LTCM). Хедж-фонд, основанный четырьмя годами ранее легендарным руководителем Salomon Brothers Джоном Мериуэзером, включал в себя лучших и самых ярких представителей Уолл-стрит. Список возглавляли два лауреата Нобелевской премии: Майрон Шоулз и Роберт Мертон, создатели новаторской теории ценообразования опционов.

Финансовая трагедия компании в конце 1990-х годов была подобна полету Икара. Ослепительно сложная торговая стратегия LTCM, основанная на деривативах, использовала заемные средства с плечом 25 к 1. Прежде чем рухнуть, она увеличила деньги инвесторов за четырехлетний период в четыре раза. (1)

За гораздо более длительный период времени скромный юридический секретарь по имени Сильвия Блум преуспела там, где LTCM потерпел неудачу. Она начала свою трудовую жизнь в нью-йоркской юридической фирме в 1947 г. и проработала там до 2014 г. – поразительные 67 лет. Она умерла несколько лет спустя, едва не дожив до своего девяносто девятого дня рождения.

Сумеречная зона экономики

Антара Халдар

Антара Халдар

Источник: Project Syndicate

4 декабря 2023 г.

В то время как ортодоксальные экономисты Чикагской школы говорят, что люди не могут победить рынки, поведенческие экономисты настаивают на том, что именно люди создают рынки, а это означает, что люди могут стремиться улучшить свое функционирование. Это утверждение, по вашему мнению, имеет важные последствия как для экономической теории, так и для финансового регулирования.

КЕМБРИДЖ (США) – Десять лет назад Юджин Фама и Роберт Шиллер были удостоены Нобелевской премии по экономике (вместе с Ларсом Петером Хансеном) «за эмпирический анализ цен на активы». Фама и Шиллер, однако, придерживаются диаметрально противоположных взглядов на движение цен на активы, начиная с того, что влияет на решения экономических субъектов, и заканчивая тем, являются ли рынки по своей сути эффективными. Спустя пятнадцать лет после мирового экономического кризиса это противоречие заслуживает пересмотра.

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

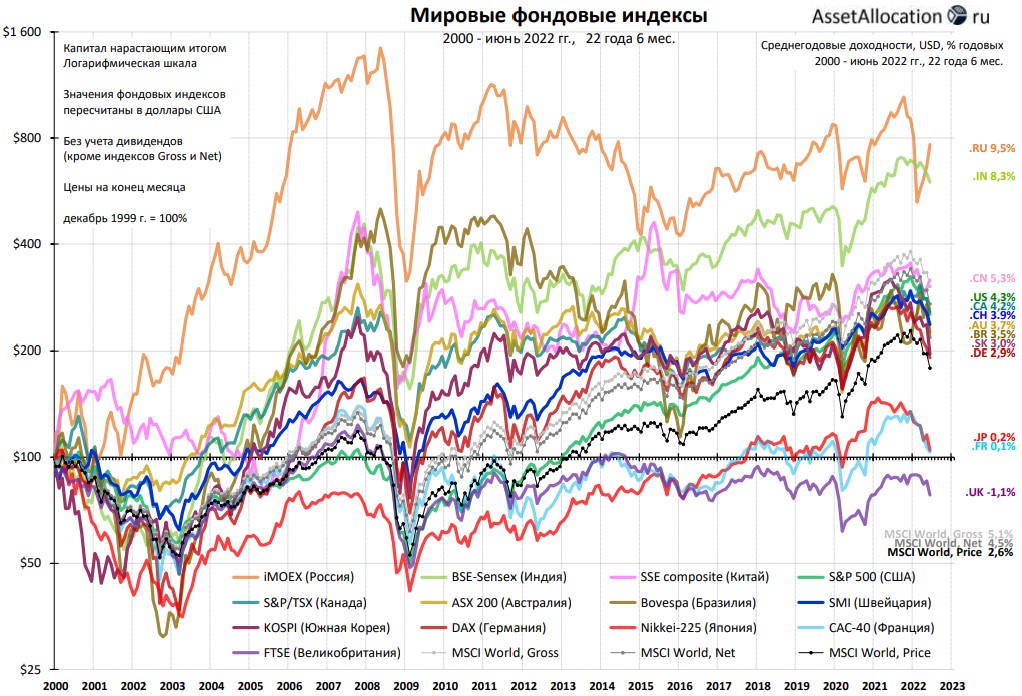

Мировые рынки с 2000 г.